前一篇文章我們比較Vanguard旗下的共同基金與ETF關於內扣費用的差異造成的影響,這篇文章我們認識低成本基金的優點並藉由簡單的試算,來比較內扣費用由低到高,在每年定期投入,經年累月下所造成的影響。

基金收費的高低影響我們一輩子

約翰‧柏格(John Bogle)曾說:I urged fund investors to be thrifty.

約翰‧柏格(John Bogle)提醒我們要「thrifty」,「thrifty」這一詞的意思是showing a careful use of money, especially by avoiding waste,代表謹慎的運用金錢,避免浪費。

基金投資人要保持「節儉」,替未來儲蓄並對投資基金所付出的成本有所認知,投資基金必須盡可能避免不必要的花費,因此挑選基金前,請先停、看、聽。

投資理財有很多方法,「開源節流」是其中之一,儲蓄投資、買進資產是「開源」,選擇低成本的投資方法,是「節流」。

越早開始,時間對投資人的幫助就越大,善用複利,年輕人要把時間當朋友。

購買基金除了節省手續費,節省付給公司的費用也很重要,如果你一輩子不知道這個差距,你這輩子最終的購買力只有別人的一半,適當使用低成本的工具,可以讓時間變成朋友,享受複利的力量,如果用高成本的工具,時間就變成你的敵人。

買交通工具時,我們會比較商品的性能,例如動力表現、油耗等,多數人偏好高表現、低油耗的商品,而在購買投資商品時,只看報酬,卻不在乎每年被收取的費用,這是人類的不當行為之一。

投資理財,必須開源節流,購買基金,必須注意費用。

當下不同的選擇,可能會導致不同的結果,最怕的是投資了大半輩子,卻落得一場輸家遊戲,做事情,講求「事半功倍」,投資理財要避免「事倍功半」。

以持有Vanguard ETF為例,每當調降總開支費用,對於長期持有的投資人來說,都是節省了一小筆費用,而省下來多少,就可以多投資多少,這只是基於簡單的算術邏輯而已。

既然成本很重要,要如何節省購買基金的花費?

選擇優惠的券商

可以選擇有手續費優惠的券商,例如趁著基金公司推出免手續費方案時購買,可以省下一筆的費用。

如果是投資ETF的朋友,使用複委託時先上網研究怎麼取得優惠的方案,盡量取得優惠,避免直接使用牌告費率;使用海外券商的朋友,可以依照自己的投資方式,選擇不同的券商,例如可以選擇IB盈透證券(Interactive Brokers),提供交易頻繁的投資人優惠的手續費。

如果是投資特定ETF的朋友,TD ameritrade提供300多支免傭金交易的ETF(Commission-Free ETFs)。

如果不懂英文,偏好中文介面的朋友,可以選擇美國第一證券(Firstrade)或者是IB盈透證券(Interactive Brokers)。

購買低成本的基金

購買指數型共同基金,這類型的費用通常比經理人選股的主動式共同基金低。

購買低成本的ETF

購買追蹤市場指數的ETF,國內常見的發行公司是元大投信Yuanta ETFs,提供投資人在國內規模最大的ETF商品,例如0050。

國外常見的發行公司是貝萊德資產管理公司旗下的「iShares」系列、 STATE STREET 的「SPDR」系列以及先鋒集團Vanguard的ETF。

查詢持有基金的成本,掌握基金耗油程度

費用是身為基金公司產品使用者無時無刻都必須付出的成本,付出何種費用我們可以到基金公司的公開說明書、官方網站簡介查詢。

內扣費用常見的表示方法是「總開支比例(Gross Expense Ratio)」,意思是基金管理及運作相關的支出相對基金資產總值的比例,通常包括管理費及其他開支包括交易費、法例相關費用及其他運作及行政費用,扣除的時間點是自買進持有商品的那一個開始,直到賣出商品的那一刻。

欲搜尋共同基金總開銷費用,可以點選晨星(Morningstar)的網站查詢。(連結)

動手算算我們到底會付出多少錢給資產管理公司

利用簡單數學,我們可以用實際的結果來計算看看費用高低的影響,然後感受經年累月下成本所造成的影響。

情況假設

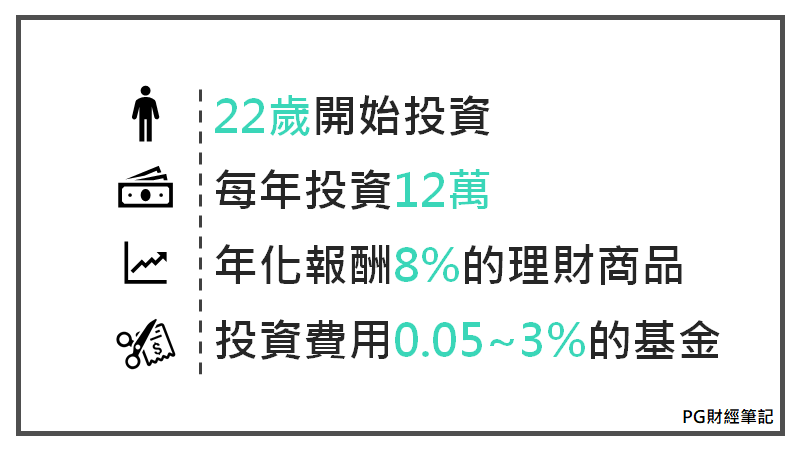

以22歲出社會的新鮮人,每年投資12萬元,年複合報酬8%的情況下,使用費用分別是0.05%、0.1%、0.3%、1%、2%以及3%基金的差別。

0.05%的代表為投資美國股市的Vanguard整體股市ETF(VTI),0.1%的代表為投資全球股市的Vanguard全世界股票ETF(VT),再往上的費用區間就是0050約是0.355%,更高的費用族繁不及備載。

1%到3%代表常見的共同基金所收取的費用,也就是去台灣常見的通路管道選購商品,多數產品大概都在這個數字左右,甚至還有更高的。

光是每年0.9%的差距,讓你退休金足足少掉上千萬

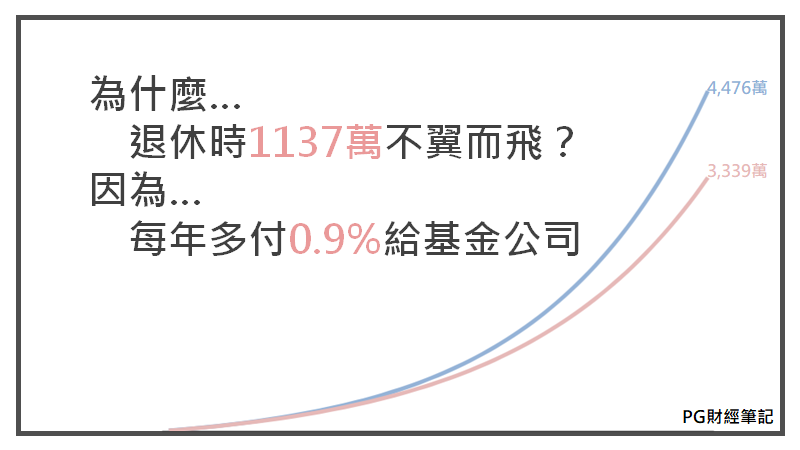

從22歲開始每年存下12萬,每年定期定額買進年化報酬8%的投資標的(假設),到65歲退休時,理論上至少可以累積4,600萬的資產。

但實際上卻不能拿到什麼多,如果投資每年收取0.1%總開支比例(Gross Expense Ratio)的基金,65歲時只剩4,476萬,中間的差距就是因為成本的關係,大約是124萬。

如果投資收取1%總開支比例(Gross Expense Ratio)的基金,65歲時只剩3,339萬,成本將吃掉資產高達1,261萬。

光是每年0.9%總開支比例(Gross Expense Ratio)的差距,就可以讓你退休時少掉1,000多萬,這還只是每個月存1萬元的情況下。

如果你每月存下5萬元,退休時資產將從2億2千萬降驟降為1億6千萬,5千688百萬的退休金不翼而飛,都進了基金經理人、資產管理公司的口袋。

那麼買進高低成本的基金有什麼差別?

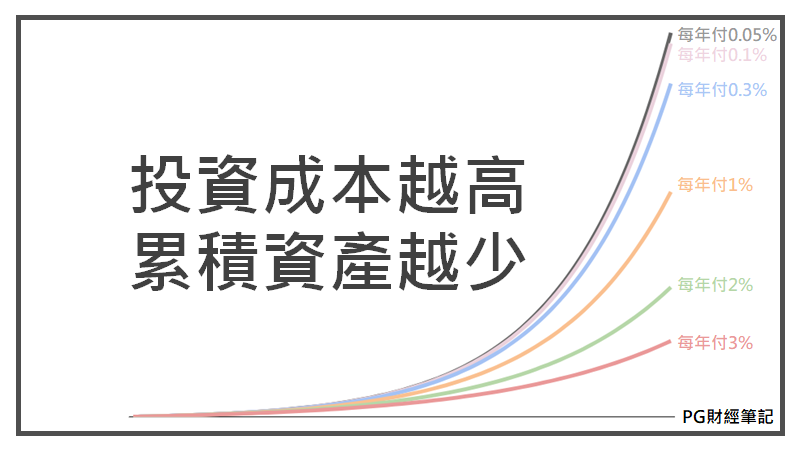

投資同樣的區域,使用內扣費用不同的基金,長期下來,基金成本越高,累積的資產就越少。如同開車一樣,車子油耗越高,所需要的油錢便越高。

你獲得的報酬得先扣除成本才是實現的獲利,如果每年得到8%的報酬,0.05%與3%的差別在於你到手的報酬只剩8%的99.05%還是97%。

投資成本越高,累積的資產就越少。

同樣是投資美股,退休生活大不同

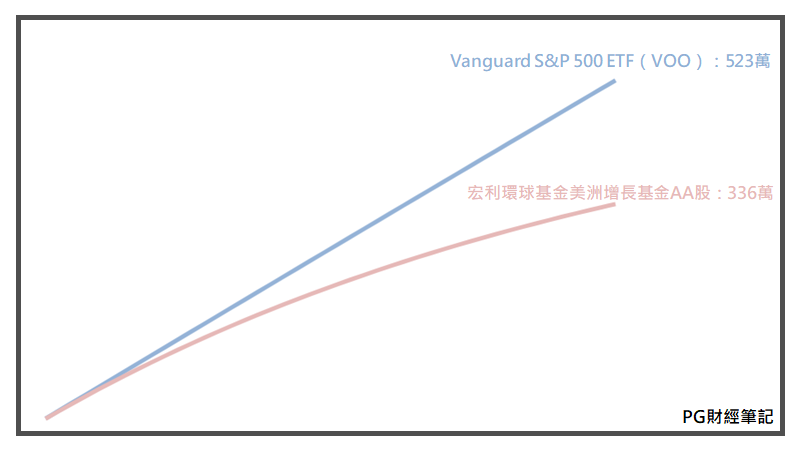

選擇投資美國股市,選擇基金差很大,選擇追蹤標的為標準普爾500指數。

投資Vanguard S&P 500 ETF(VOO)每年內扣費用為0.04%,選擇宏利環球基金美洲增長基金AA股,每年總開銷費用是2.15%,我們無法知道未來報酬表現如何,但可以非常確定的是選擇較低成本的ETF能每年省下2%多的費用。

即使都不上漲,內扣費用仍然會讓你的資產每年減少,你能不在乎投資成本嗎?

下次再看到成本不重要、不在乎的言論,是他不懂。

附記

計算方式採「實質報酬=市場報酬-投資成本」進行每年的平均報酬試算,表格:請參照。