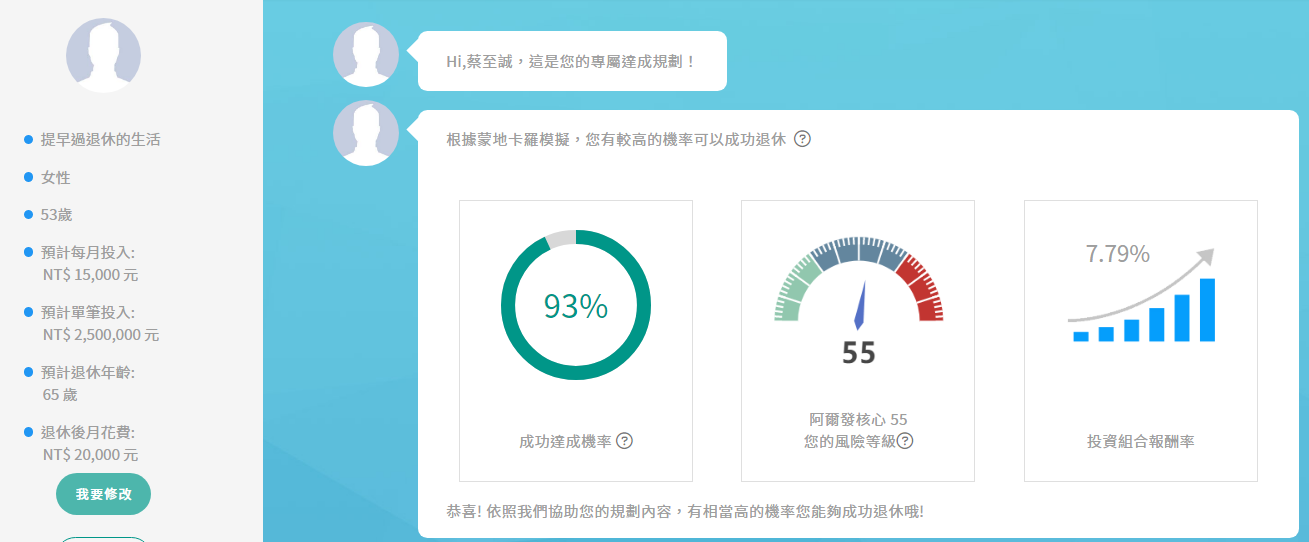

年齡:53歲

預算:250萬台幣,每月1.5萬

理財目標:退休金準備,希望每月可以多2萬元的理財收入

規劃效果:

- 65歲每年多領24萬被動收入,每月多領2萬元

- 65歲存到930萬退休金

這位客戶是母子,孝順的兒子從網路找到PG,希望藉由我們協助媽媽準備好退休金,以下是媽媽的退休方案。

退休規劃

- 提早過退休的生活

- 女性

- 53歲

- 預計每月投入:NT$ 15,000 元

- 預計單筆投入:NT$ 2,500,000 元

- 預計退休年齡:65 歲

- 退休後月花費:NT$ 20,000 元

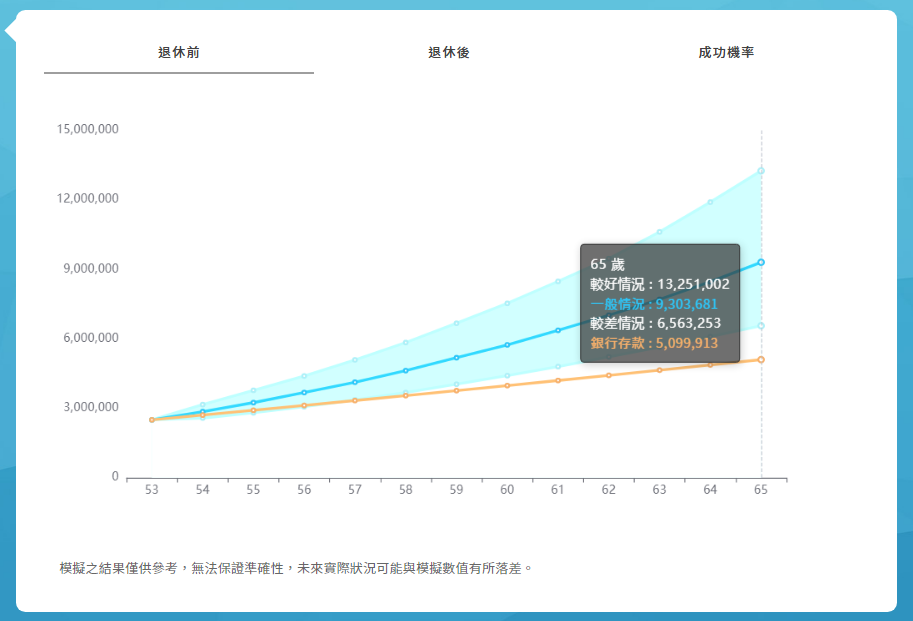

從53歲開始單筆投入250萬,後續每月定期定額投入1萬5千元,持續至65歲,並於65歲停止投入,持續維持投資部位於帳戶上。

預計在65歲累積930萬的資產,資產範圍落在656萬至1,325萬之間,同期間以銀行存款(假設利率1%),本金約為509萬。

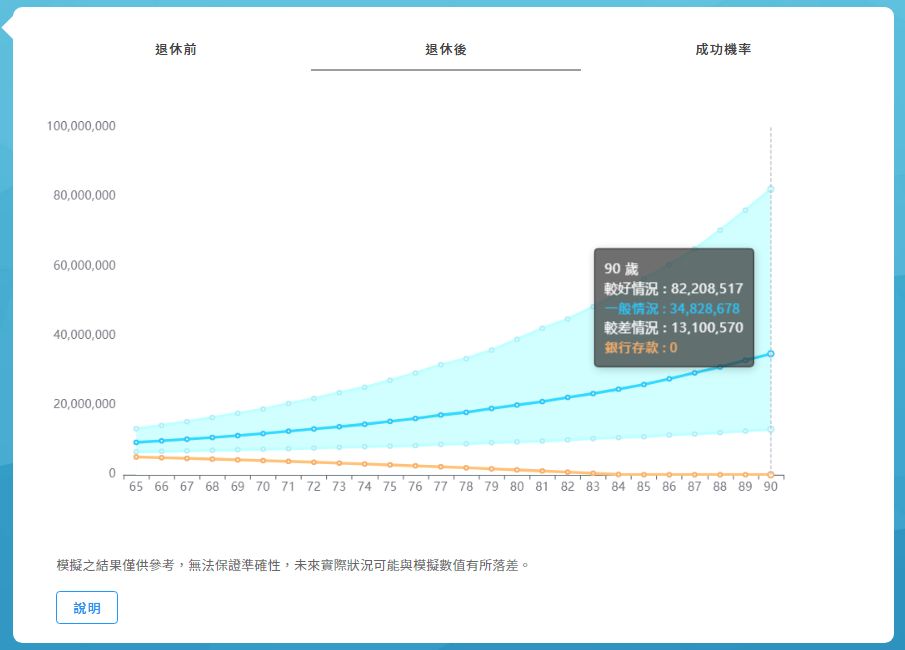

65歲過後,開始每月提領2萬元台幣作為生活花費,2萬元的來源係透過賣出+股息的部位來支應,預計90歲保守預估仍留有1,310萬元。

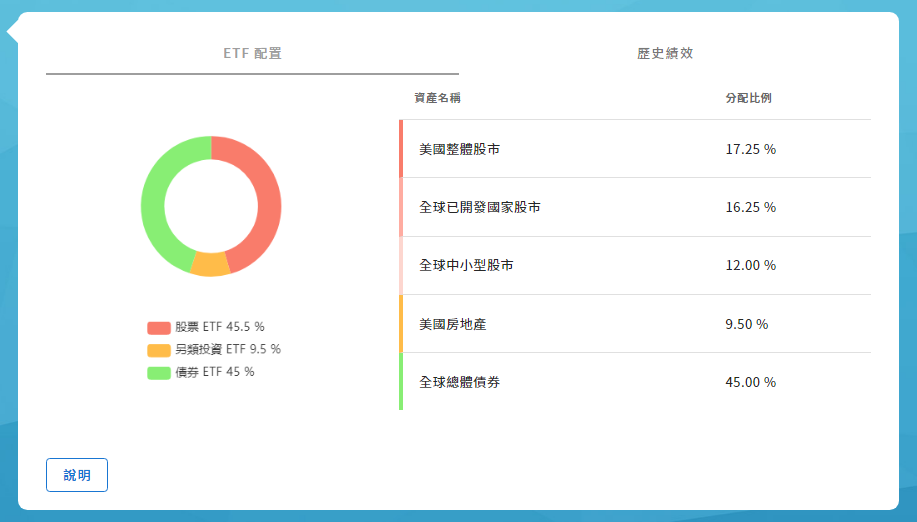

以下為搭配的資產配置,後續將透過機器人理財平台進行24H的投資監控,定期於每年12月執行再平衡調整,另於市場波動較大時,隨時機動調配。

資產配置決定長期投資90%以上的報酬,我們設計的機器人理財選擇投資全世界,透過多元化的分散配置,在風險非常分散的基礎下,創造更多報酬的機會。

系統也會根據設定的投資期間、風險承受能力與目標規劃,建議專屬的全球ETF投資組合。

以下為投資組合建構的

- 根據全球股債市值資產配置,全球分散投資

- 採用諾貝爾獎財務理論,現代投資組合(MPT)建構,風險與報酬最佳平衡

- 採用Vanguard ETF,極低成本的投資組合

- 加入房地產REITs資產,攻守兩端再進擊

- 13種組合,根據個人風險與投資目標提供最精準配置

延伸閱讀:為何要進行全球多元資產配置?

客戶見證

以前媽媽理財的方式,都是買五年期的美金壽險,期滿之後覺得投資報酬率不慎理想,急需用錢,中途解約都還要付違約金,等於前幾年的利息都白白累積了。

於是在我大學的時候利用空閒的時間,開始閱讀理財的書籍,在書局偶然發現的PG的著作《我畢業五年,用ETF賺到400萬》,才了解到除了投資台股,美國的ETF也是一個很棒的市場。

爾後大學畢業後趁空檔時間,開始幫媽媽規劃設財務,就想到之前有看過PG的新書,也跟PG約了時間做諮詢。

在諮詢前PG會詢問,未來這筆錢想要達成什麼目標,透過演算的機制讓人了解到設立的目標,達成可行性為多少,讓人有看得見未來的感覺,而且透過ETF長期分散風險投資,可以讓人睡得安穩,讓我相信不要害怕一時之間的虧損,長期下來看我們一定都會是贏家!

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!