行為財務學是什麼?

行為財務學,英文是behavioral finance,簡單來講是以心理學上的發現為基礎,輔以社會學等其他社會科學的觀點,嘗試解釋無法為傳統財務經濟理論所解釋的各種紛亂與異常現象。

也是在研究人的行為,人們如何看待錢,如何處理錢,這過程中的心理是什麼。

在翻譯上,有時也被翻譯為「行為金融學」。

從學術上的定義,行為財務學有以下的解釋:

行為財務學則認為人們的行為受其個人特質、 性格與心理的驅使,個體間對金融市場或經濟體的狀況會有或同或異的 「認知 (perception)」,透過行為與彼此間互動而反映在金融市場或經濟中(周賓凰等, 2002)。

傳統財務理論假設人們皆為完全理性,能對未來事件有不偏的預期,進而制定預期效用極大的決策,個體與群體的決策心理及行為面的因素則幾乎完全被忽視。

光從人們皆為理性就與現實有很大的差異,特別是在投資領域,我們會發現自己有時候似乎很難以控制自己,甚至會發現許多人做出不理性的行為。

行為財務學便因應而生,行為經濟學家發現,人的行為是不理性的,「感覺」是錯的!

行為財務學與傳統經濟學有什麼不同之處?

行為財務學相較於傳統的財務理論有3大不同看法(Shefrin,2002)。

不同1:認知偏誤

行為財務學認為個人用過去的資訊預測未來時,會因為捷思而出現認知偏誤(Cognitive Bias)。

捷思,英文是heuristics,是指依據有限的知識(或「不完整的資訊」)在短時間內找到問題解決方案的一種技術。

不同2:敘述方式影響決策

行為財務學認為不同的問題敘述方式,會影響個人的決策行為。

人在進行決策的時候,會因為不同的問題講述方式,產生框架效應(Framing Effects)。

同一個問題用不同的問法,即使描述的是同一個問題與答案,大家會選擇相對有利或是相對能接受的描述做為答案。

如此存在偏誤的決策過程,延續到投資者的交易行為,會導致出現「過度反應」或是「反應不足」的情形。

不同3:行為財務學認為市場是無效率的

行為財務學挑戰效率市場假說。

效率市場假說認為:「價格完全反映了所有可以獲得的信息,任何人無法透過任何市場訊息賺取超額報酬」。

但行為財務學認為:「由於投資人的不理性、套利的限制等原因,市場是無效率的」。

而行為財務學與效率市場假說最大的差異在於,行為財務學派加入心理學的元素,希望藉此瞭解市場投資人、法人以及公司經理人的行為,並且了解市場參與者的心理決策過程,對市場運作的影響。

行為財務學的主題有哪些?

根據台大經濟系出版的《行為財務學文獻回顧與展望:台灣市場之研究》整理目前國內對於此領域的研究主題,大致分為以下幾類:

- 過度自信 (overconfidence)

- 處分效果 (disposition effect)

- 私房錢效果 (house money effect)

- 投資人情緒 (investor sentiment)

- 從眾行為 (herding)

行為財務學的四大成果

一、前景理論 (或展望理論)(Prospect Theory)

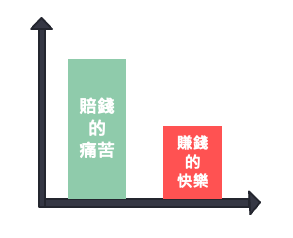

在相同的損失與收益下,損失會比收益造成人們還要大的情緒反應。

前景理論的提出者

這個理論最先由國外學者丹尼爾·卡內曼(Daniel Kahneman)和阿莫斯·特沃斯基(Amos Tversky)(1979)提出。

這個理論告訴我們,在不同的風險預期條件下,人們的行為傾向是可以預測的。

前景理論的四個基本結論、人的行為與現象

| 名稱 | 人的行為 | 解釋 | 舉例 |

| 確定效應 | 風險規避 | 人在面臨獲利時,不願冒風險 | 二鳥在林,不如一鳥在手 |

| 反射效應 | 風險喜好 | 面臨損失時,人人都成了冒險家 | 在確定的損失和賭一把之間 多數人會選擇賭一把 |

| 參照依賴 | 對得失的判斷往往根據參考點決定 評價事物時的參照點改變,對風險的態度也會改變 | 寧為雞首,不為牛後 「其他人月薪六萬,你七萬」以及「其他人八萬你七萬」,大多數人會選前者 | |

| 損失效應 | 損失趨避 | 人對損失比對收益更敏感 | 遺失一百元的快樂 |

此外還有「迷戀小概率事件」,例如明明知道購買刮刮樂以及公益彩券中獎機率很低,但人還是會想買。

二、後悔理論(Regret Theory)

後悔理論認為,如果人們在事後發現自己做錯決定,會因此感到後悔。

如果人們在決策時預期到自己未來可能會後款,這樣「害怕後悔」的情緒,可以勸阻或是激勵人做一些決定。

與什麼都不做相比,後悔理論我們傾向認為採取行動會比不作為帶來更大的遺憾。

三、過度反應理論(Overreaction Theory)

De Bindt 和 Thaler在 1985 年提出過度反應假說認為,股票在經過一段時間的低估(高估)後,其價格在未來會有反轉的現象,於是投資人可以藉由反向投資的策略,買進過去被低估或是賣出被高估的資產,藉以獲得超額報酬。

在傳統理性投資人的假設下,證券價格皆理性反應所有和公司價值攸關的公開資訊,然而行為財務學的理論指出股價之所以過度反應,可能和投資人的過度自信有關。

投資人常會高估自己所獲資訊的正確性、 高估自己解讀資訊的能力與所做判斷的正確性從而過度交易,使得市場價格容易偏離基本價值(Odean, 1998a; Odean, 1998b)。

四、過度自信理論(Over confidence Theory)

過度自信是指人們高估自己的知識、 能力與取得資訊精確度的傾向,或者對於自己控制事情、 解讀資訊的能力過度樂觀。

延伸閱讀:過度自信是什麼?過度自信如何引發過度交易?(overconfidence)

在約翰.柏格(John Bogle)的著作《文化衝突》(The Clash of the Cultures)中有一句話闡述了從行為財務學角度出發,投資與人之間的關係:

投資不是一門科學,投資是一種涉及情感和理性行為的人類活動。

Investing is not a science. It is a human activity that involves both emotional as well as rational behavior.

— John Bogle, The Clash of the Cultures

參考文獻

- 王韻怡.池祥萱.周冠男(2016),《行為財務學文獻回顧與展望:台灣市場之研究》

- Shefrin, Hersh (2002), Beyond Greed and Fear:Understanding Behavior Finance and the Psychology of Investment, New York: Oxford University Press.

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!

One Comment