年齡:45歲

單筆投資預算:150萬,最後決定100萬

每月定期定額:2萬元

理財目標:60歲退休金

過往投資經驗

Joy過去投資過許多基金,但是賺賠兩極,希望找一個穩定的方式存自己的退休金。

決定使用原因

想要找一個安穩的地方存退休金,覺得用機器人理財平台可以有紀律投資,也有專業顧問協助,願意試試看。

規劃情形:45歲單筆100萬,定期定額2萬元,60歲年領36萬被動收入

在了解現有投資狀況後,Joy傾向先以100萬搭配每月定期定額2萬的預算去做規劃,等後續狀況再加碼。

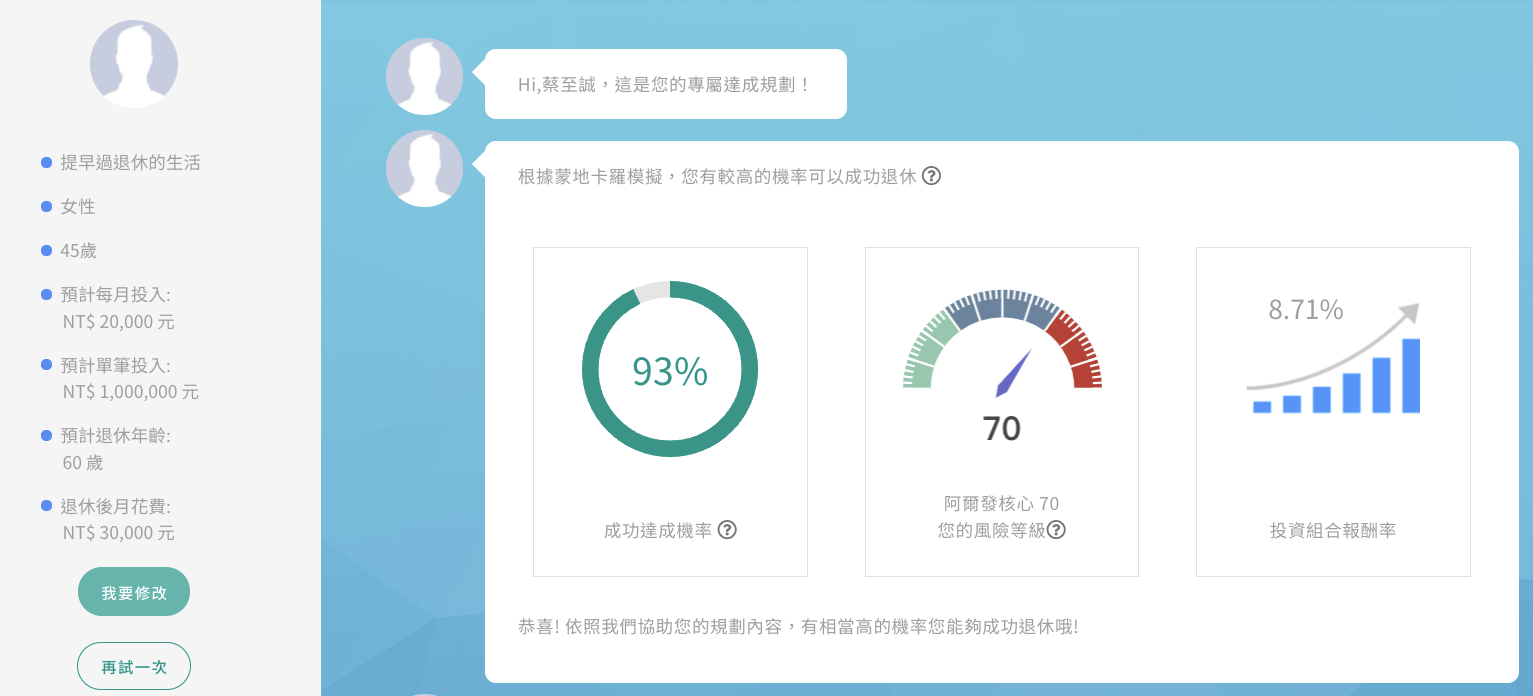

左方為規劃設定的參數,包含年齡、投入方式、投入金額以及目標

右方為可以達成目標的成功率,風險屬性搭配的投資組合,以及ETF投資組合過去十年的年化報酬率。

規劃情形:60歲滾出千萬資產

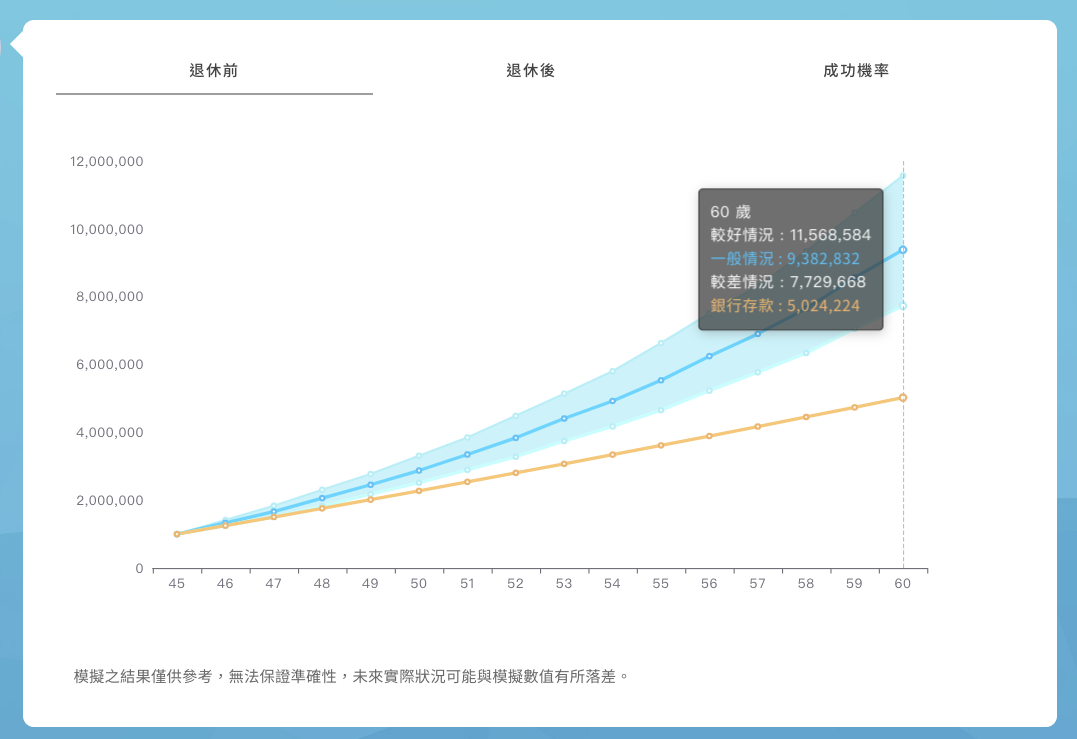

累積期間,每月再定期投入2萬元,直到最後,中間有領到的配息,再滾入下期投資產生複利,一般來說可以累積至640萬元,較差情況仍有559萬,較佳情況會高達726萬。

使用蒙地卡羅模擬法來模擬未來一萬種市場走勢,以淺藍色的區塊表示,其中有一般、較好以及較差的情況,如此以來能夠客觀地顯示未來狀況,不管是優於預期或是低於預期都能考量。

藍色與橘色的最大差異在於時間,這也是穩健投資可以產生的效果。

(延伸閱讀:什麼是蒙地卡羅模擬法?計算財務規劃成功率)

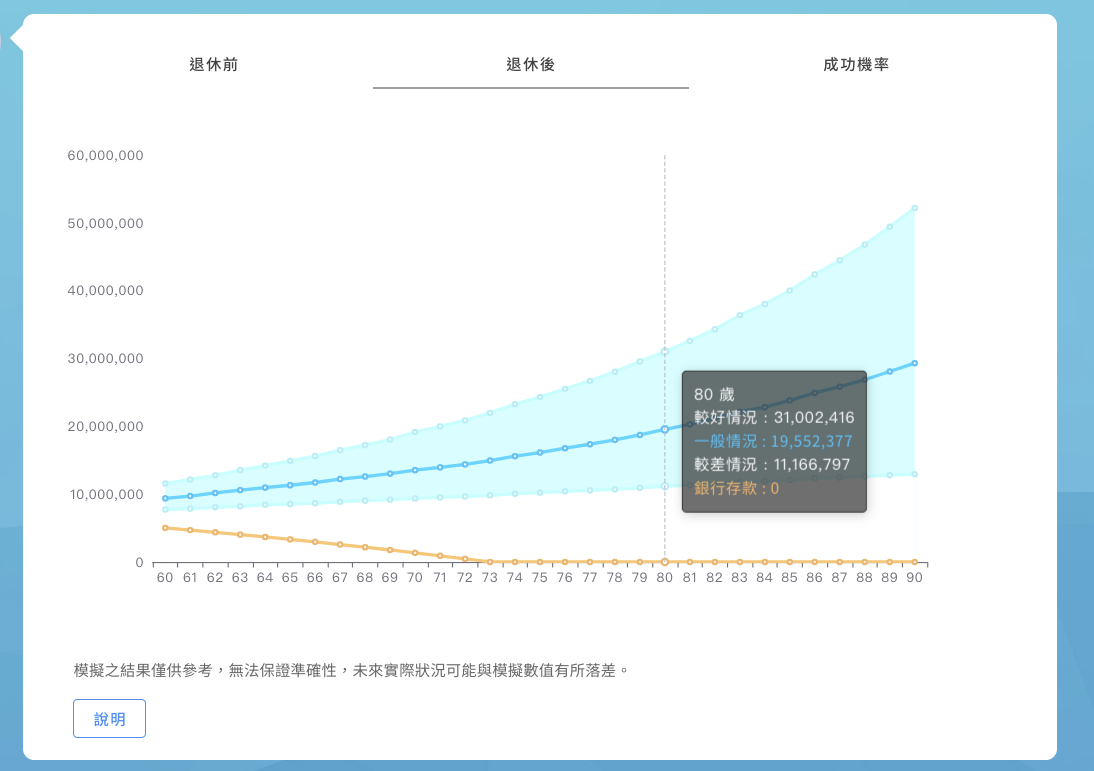

60歲年領36萬被動收入

退休後提領監控是資產管理中重要的一環,提領太多,可能導致資產提前耗盡;

提領太少,導致生活品質不足。

為了維持帳面資產,60歲每月領取3萬(36萬)是較為合理的範圍。

這裡常見的問題是,退休後還需要存錢嗎?

答案是不用,退休後就只要繼續持有ETF即可。

資產如何提領?

考量現階段台灣地區的交易模式採取複委託,一般來說會建議每半年、每年賣出所需資產進行提領。

很怕買在高點,該怎麼辦?

一、持有現金是很糟糕的長期投資策略

部落格Of Dollars And Data 的版主Nick Maggiulli在《Why Buying the Dip is a Terrible Investment Strategy》這篇文章寫道,抓低點買進其實是一個很糟糕的投資策略。

作者指出,屯現金逢低買入可能很有趣,短線報酬率很漂亮,但數據表明,從長遠來看,這種策略不太可能獲勝。

逢低買入通常失敗的原因很簡單,因為市場下跌,尤其是較大的回檔是很少見的。

逢低買入只是一種 100% 現金策略,這是一種糟糕的長期投資方式。

更重要的是,雖然大幅下跌可以產生更大的預期回報,但事先預測它們幾乎是不可能的。

所以在等待之前要小心,因為投資組合很可能會錯過一大段市場報酬。

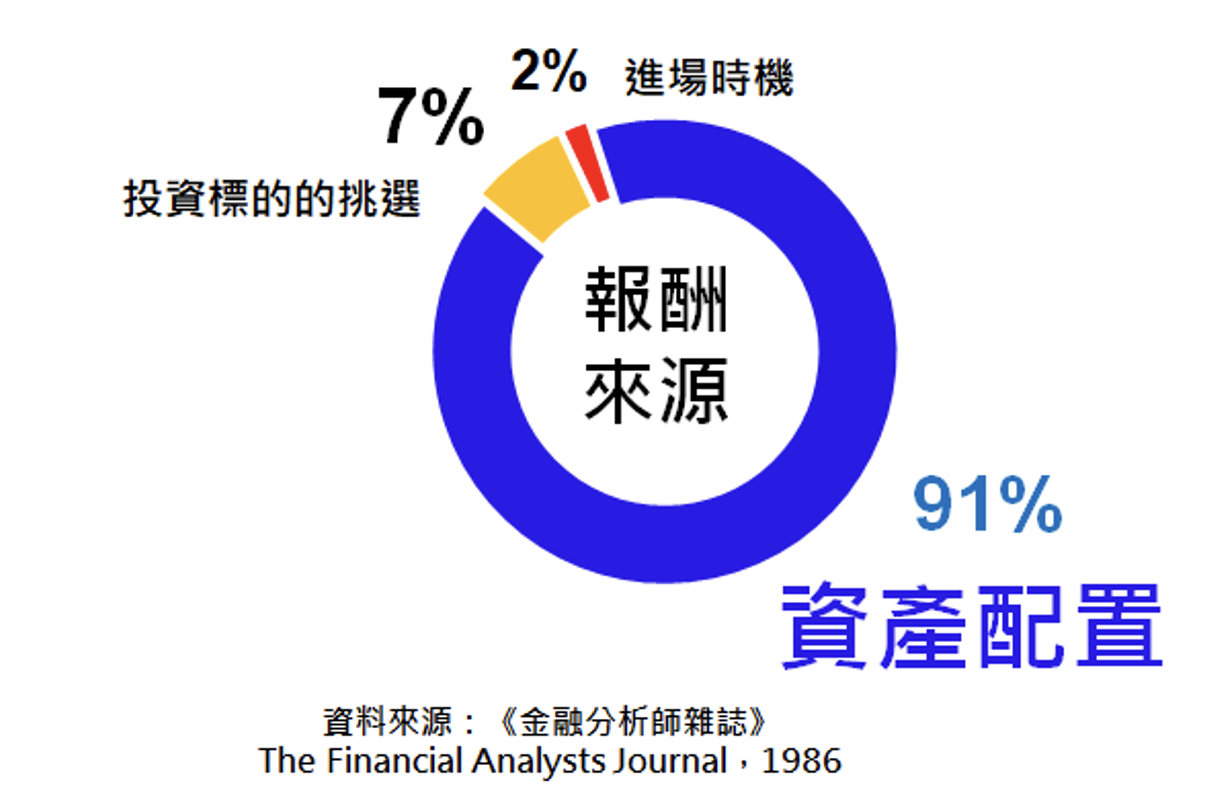

二、長期報酬決定於資產配置

《金融分析師雜誌》(The Financial Analysts Journal)研究美國超過90檔退休基金後發表的研究報告,發現影響投資長期報酬的因素當中,超過90%取決於「資產配置」,顯見資產配置在長期投資中的重要性。

比起選擇哪檔基金、在何時進場,做好資產配置對長期績效幫助還要大。

三、時間,而不是時機

在理財規劃的時候,決定好持有時間框架之後,就是決定自己的資產配置,透過機器人理財可以較客觀的分析客戶適合的投資組合進而選定如何配置的比例。

重點是待在市場的時間,時機的重要性自然會慢慢減弱。

Time in the market, not timing the market.

在了解資產配置的重要性過後,我做了一個沒有單筆的比較:

| 策略方案 | 假設銀行存款1% | 60歲資產 | 年領被動收入 |

| 單筆100萬+定期定額2萬 | 502萬 | 938萬 | 36萬 |

| 定期定額2萬 | 386萬 | 637萬 | 24萬 |

單筆多投入100萬,最後60歲可以多滾出300萬,有三倍的放大效果。

在了解到幾種投入策略的比較之後,Joyce最後決定以單筆100萬+定期定額2萬的方式進行自己的退休規劃。

在規劃的過程中,我發現有些朋友很難克服的點在於想試圖把握市場時機,但希望透過這次的分享,讓大家了解到及早參與市場,多儲蓄存錢,這才是達成我們財務目標的策略。

透過股債配置,也可以克服市場漲跌的紛擾,再談這件規劃的前一天,市場大約回檔6%,但有做好資產配置,回檔的比例大約只有2%。

下跌的少,自然就能安心一些。

有興趣該如何開始?

想了解更多詳細規劃,歡迎填寫表單預約諮詢。

也可以先透過線上模擬試算系統模擬,PG將優先聯絡有進行試算的會員。

步驟一:立即試算,建立自己的投資計劃(圖文影音教學)

步驟二:開永豐銀行外幣帳戶與永豐金證券複委託帳戶

步驟四:約定扣款(點我看圖文教學)

如何開始投資?

PG目前任職於阿爾發證券投資顧問(股)公司 (110金管投顧新字第027號),阿爾發機器人理財為阿爾發證券投資顧問(股)公司自主開發之理財平台。

機器人理財的英文是Robo-Advisor,Robo-Advisor,Robo是機器人,Advisor是顧問。

透過線上調查的方式了解客戶的財務狀況和未來目標,然後使用這些數據提供投資建議,並自動地幫客戶投資。

機器人理財本質上是把私人財務顧問一對一的VIP服務流程做成SOP、線上化。

機器人理財把以前需要由人工執行的財富管理線上化,讓VIP的財富管理變成五星級的自助Buffet,自己在家動手點一點,就能享有以往要上千萬級別才能享有的規劃。

時至今日,大多數機器人顧問開始使用被動式投資的策略,這些策略源自於諾貝爾經濟學獎的現代投資組合理論(MPT) ,並依據此基礎進行優化。

延伸閱讀:機器人理財是什麼?有哪些功能?適合誰?

延伸閱讀:機器人理財的起源與未來發展

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!