評估股市下跌最方便的方法是觀看大盤指數,指標可以參考整體股票指數,至於指標除了看報酬以外,在投資組合中我們會特別關注「下檔風險」。

下檔風險,指的是投組下跌的可能性,尤其在大部位配置時,風險控制往往會比報酬來得更重要,比如說新加坡政府的主權財富基金的投資策略其中一項的考量就是「風險控制」。

GIC 最害怕的並不是回報不夠好,而是短時間內大幅度的回撤,相同的邏輯也能套用到個人投資者。

至於下跌該如何評估,有幾個面向可以參考:

- 下跌多少?

- 下跌持續時間?

- 從下跌到開始上漲,需要多久?

- 漲回原點需要多久?

具體指標如:

- 最大跌幅(Max Drawdown)

- 恢復期間(Recovery Time)

- 下跌期間(Underwater Period)

以美國來說,可以參考美國整體市場的指數,或是用指數型基金的報酬來取代,Portfolio Visualizer這個網站的資料最早可以回朔到1972年,也就是說,我們能看到1972年以來這48年間股市的變化。

以美國整體股市來說,指數分為兩階段拼湊而成:

- 第一階段:AQR US MKT Factor Returns 1972-1992 (AQR Data Sets)

- 第二階段:Vanguard Total Stock Market Index Fund (VTSMX) 1993+

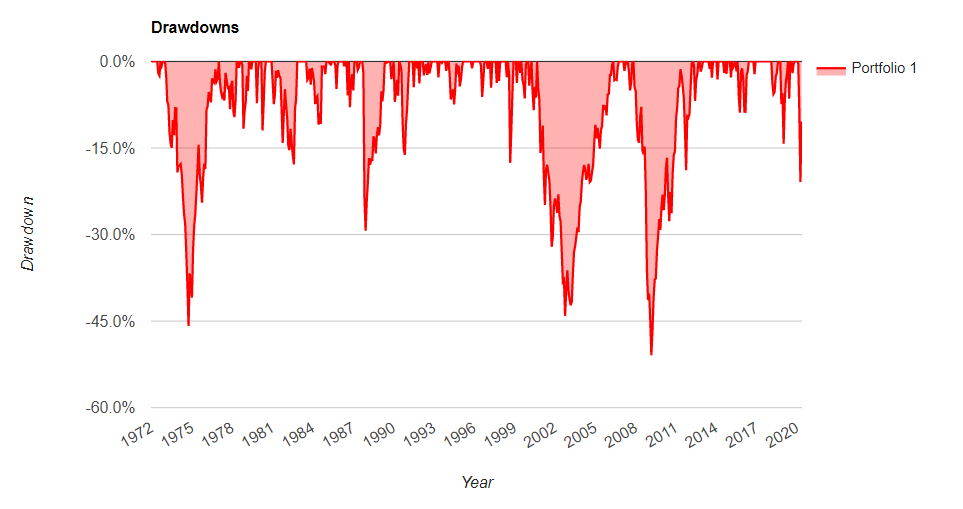

下面這張圖是1972年以來強調美股下跌的圖表,Drawdowns代表下跌的幅度,單以美股2020年的跌幅來看,當我們身處其中會市場表現並不樂觀,但其實2020年並不是最嚴重的。

下表則是整理美國整體股市1972年以來,排名前十名下跌的下跌程度,表格中分別記錄了股市開始下跌、結束的時間,並記錄了下跌多久(跌勢持續時間)、開始恢復時間、低檔盤旋到恢復上漲費時、爬回原點費時。

2020年其實跌幅離1973年、1987%、2000年、2007年,還有一段距離。

| 排名 | 開始 | 結束 | 跌勢持續時間 | 開始恢復時間 | 低檔盤旋到恢復上漲費時 | 爬回原點費時 | 下跌程度 |

| 1 | 2007年11月 | 2009年2月 | 1年4個月 | 2012年3月 | 3年1個月 | 4年5個月 | -50.89% |

| 2 | 1973年1月 | 1974年9月 | 1年9個月 | 1976年12月 | 2年3個月 | 4年 | -45.86% |

| 3 | 2000年9月 | 2002年9月 | 2年1個月 | 2006年4月 | 3年7個月 | 5年8個月 | -44.11% |

| 4 | 1987年9月 | 1987年11月 | 3個月 | 1989年5月 | 1年6個月 | 1年9個月 | -29.34% |

| 5 | 2020年1月 | 2020年3月 | 3個月 | – | – | – | -20.89% |

| 6 | 1980年12月 | 1982年7月 | 1年8個月 | 1982年10月 | 3個月 | 1年11個月 | -17.85% |

| 7 | 1998年7月 | 1998年8月 | 2個月 | 1998年11月 | 3個月 | 5個月 | -17.57% |

| 8 | 1990年6月 | 1990年10月 | 5個月 | 1991年2月 | 4個月 | 9個月 | -16.20% |

| 9 | 2018年10月 | 2018年12月 | 3個月 | 2019年4月 | 4個月 | 7個月 | -14.28% |

| 10 | 1980年3月 | 1980年3月 | 1個月 | 1980年6月 | 3個月 | 4個月 | -11.98% |

如何控制下檔風險?

如何控制下檔風險?資產配置是相當好用的方式之一。

以上述的美國股市為例,只要加入少比例的低風險資產,就能產生效果。

我選擇把美國十年期公債(10-year Treasury,)加入,具體標的為FRED Interest Rate Data (10-year maturity),並設定股債比90%:10%的投資組合,產生的效果如下:

- 下跌程度降低

- 恢復時間提早

- 低檔盤旋時間減少

- 加速爬回原點

詳細數據如下表:

| 排名 | 開始 | 結束 | 跌勢持續時間 | 開始恢復時間 | 低檔盤旋到恢復上漲費時 | 爬回原點費時 | 下跌程度 |

| 1 | 2007年11月 | 2009年2月 | 1年4個月 | 2011年2月 | 2年 | 3年4個月 | -45.13% |

| 2 | 1973年1月 | 1974年9月 | 1年9個月 | 1976年6月 | 1年9個月 | 3年6個月 | -41.74% |

| 3 | 2000年9月 | 2002年9月 | 2年1個月 | 2006年1月 | 3年4個月 | 5年5個月 | -38.19% |

| 4 | 1987年9月 | 1987年11月 | 3個月 | 1989年4月 | 1年5個月 | 1年8個月 | -27.08% |

| 5 | 2020年1月 | 2020年3月 | 3個月 | -17.98% | |||

| 6 | 1998年7月 | 1998年8月 | 2個月 | 1998年11月 | 3個月 | 5個月 | -15.59% |

| 7 | 2011年5月 | 2011年9月 | 5個月 | 2012年2月 | 5個月 | 10個月 | -14.77% |

| 8 | 1980年12月 | 1982年7月 | 1年8個月 | 1982年10月 | 3個月 | 1年11個月 | -14.65% |

| 9 | 1990年6月 | 1990年10月 | 5個月 | 1991年2月 | 4個月 | 9個月 | -14.31% |

| 10 | 2018年10月 | 2018年12月 | 3個月 | 2019年4月 | 4個月 | 7個月 | -12.66% |

至於投資組合表現,則是稍微犧牲報酬率,由10.12%降至10.03%,但是在下檔風險的控制上獲得許多優點。

| 投資組合 | 期初價值 | 期末價值 | 年化報酬 | 標準差 | 年度最佳報酬 | 年度最差報酬 | 最大下跌 | 夏普指標Sharpe Ratio | 索丁諾比率Sortino Ratio |

| 100%美國整體股市 | $10,000 | $1,053,935 | 10.12% | 15.59% | 37.82% | -37.04% | -50.89% | 0.4 | 0.58 |

| 90%:10%投組 | $10,000 | $1,015,291 | 10.03% | 14.04% | 34.76% | -31.28% | -45.13% | 0.42 | 0.61 |

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!