投資不能偏廢,有些人會質疑債券的功用,既然長期來看股票最好,那為什麼該配置債券呢?

投資理財的終點,你想去哪裡?

從某些方面來看,存退休金就像是開車一樣比走路更快速、省力地抵達目的地。

然而,開車大部分的優勢取決於路程距離。

要橫越整幾百、幾千公里,那麼開車肯定會比走路節省更多的時間和精力,但如果只是到對向街道,走個斑馬線就過去了。

投資也是一樣,距離退休的時間越長,投資帶來的好處就比儲蓄來得顯著,退休目標也更加容易實現。

這裡不是說存錢沒有用,而是說投資複利到後期錢滾錢的速度會比存錢快。

投資理財的加速與減速

投資另一個與開車相類似的觀點是控制前進與停止的零件─油門和剎車。

良好的投資組合好比一輛汽車的油門和剎車,在投資組合中起到油門和剎車作用的是股票和債券。

股票作為投資組合的油門,能夠產生大部分的回報,幫助投資者更快地抵達目的地;

債券好比剎車,當股市上漲時,債券的作用並不明顯,但是當股市表現不佳時,債券的存在有助於投資者減少損失。

我們把全球股市ETF─Vanguard全世界股票ETF(代號VT,Vanguard Total World Stock ETF)近三個月的價格打開來看,VT的價格從三個月前(2018年9月23日)的76元下降至目前的64元,跌幅為16%。

來看美國綜合債券─Vanguard總體債券市場ETF(代號BND,Vanguard Total Bond Market ETF),同樣的期間,三個月前是是78.5,目前是79.0,漲幅是0.6%。

為了方便,我只是大略估算,沒有考量配息的報酬。

如果只買股票,最近整體投資組合就下跌16%左右,但是只要加入20%的BND,投資組合變成下跌-12.68%;加入50%的BND,投資組合變成下跌-7.70%。

美國中期公債的IEI又比BND更好些,價格從118.9漲到120.55,上漲1.3%。

只要加入20%的IEI,投資組合變成下跌-12.54%;加入50%的BND,投資組合變成下跌-7.35%。

有些人始終質疑,又是挑選一些特定的計算區間,才會有這樣的結果。

其實不管是怎麼樣的情況,這些市場的波動本來就在計畫範圍內,我們應該在思考資產配置時早就準備好了,stay the course。

風險也許不是壞事

有些投資者因為股票的風險而選擇避開股票,轉而買入更為安穩的債券。

雖然利用這種方法配置的投資組合可能風險更低,但相較於股票構成的投資組合,這就好比踩著剎車在路上行駛一樣——讓你無法按時到達目的地。

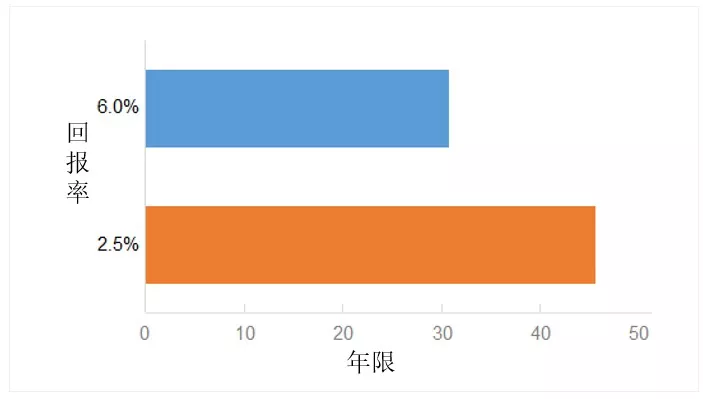

如下圖所示,如果每月將500美元(約合人民幣3,463元,下同)存入全部由回報率為2.5%(我們對未來30年債券的預期回報率中值)的債券組成的投資組合之中,該名投資者需要大約45年才能儲蓄50萬美元(約合人民幣3,463,850元,下同)養老金。

而如果該名投資者每月將500 美元存入全部由回報率為6%的股票組成的投資組合之中,則只需要大約30年即可儲蓄50萬美元 —— 比前一種情況節約了三分之一的時間。

投資理財向前走,但是不要開得太快

開車時如果把油門踩得太猛,除了會更耗油外,也可能有危險。

馬路有三寶,道路有速限,全股票的投資組合往往能獲得更高回報,但同時也會承擔更大的風險。

我們這三個月的跌幅放大五倍呢?如果這三個月VT下跌80%?會怎麼樣?

全股票下跌80%;股債比8:2的投資組合則是-63%;股債比5:5的投資組合則是-39.70%。

投資者容易在市場低迷時拋售股票,從而使賬面損失變為財務損失,這好比車速過快導致失控撞毀。

開車時要想快速而又安全地到達目的地,就必須同時藉助油門和剎車。

同樣,投資者在進行退休投資規劃時,要實現自己的儲蓄目標就需要資產配置,適當的分配資源到股票和債券,組成一個均衡的投資組合。

股票、債券兩者中任何一種比例過多都會讓我們很難到達目的地,但正確的組合則可以讓旅程變得更加順暢。

參考資料:從駕駛中學習規劃退休儲蓄

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!