對於理財規劃師而言,首要目標是希望協助客戶在退休時不會耗盡(不會提前耗盡)投資組合中的資產,其次是能夠替客戶累積資產,做到財富世代傳承。

4%法則是什麼?

4%法則,是一個讓退休人員估算每年可以或者應該從退休賬戶中提領多少錢的經驗法則,背後的試算是基於1926年到1976年美國股市跟債券的報酬推算得出。

根據此規則,退休人員可以推算自己擁有多少穩定的退休收入來源,額外的功能是可以同時保持賬戶餘額的穩定。

由於提領金流的來源主要包括利息和股息,過去許多財務專家認為4%的提領率能提供退休金流一定的安全性,這個法則也廣為被「財務自由」、「FIRE族群應用」。

4%法則的起源

1990年代以前,許多專家認為5%的提領率對於退休者來說是相對安全的提領率。

財務顧問威廉‧本根(William Bengen)對這個提領率感到懷疑,因此他研究20世紀30年代、70年代初的嚴重市場低迷時期時這個經驗法則是否行得通,最後1994年在Journal of Financial Planning發表《Determining withdrawal rates using historical data》這篇文章。

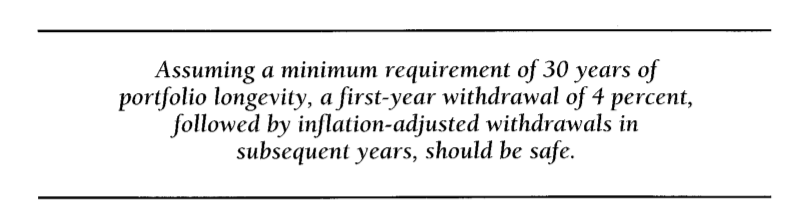

William Bengen認為:即使在市場表現不佳的情況下,在歷史案例中,即使每年從退休資產中提領4%,也能不用擔心資產耗盡至少30年以上,應該是安全的。

Assuming a minimum requirement of 30 years of portfolio longevity, a first-year withdrawal of 4 ercent,followed by inflation-adjusted withdrawals in subsequent years, should be safe.

In no past case has it caused a portfolio to be exhausted before 33 years,

and in most cases it will lead to portfolio lives of 50 years or longer.—William Bengen

「4%法則」的規劃關鍵前提

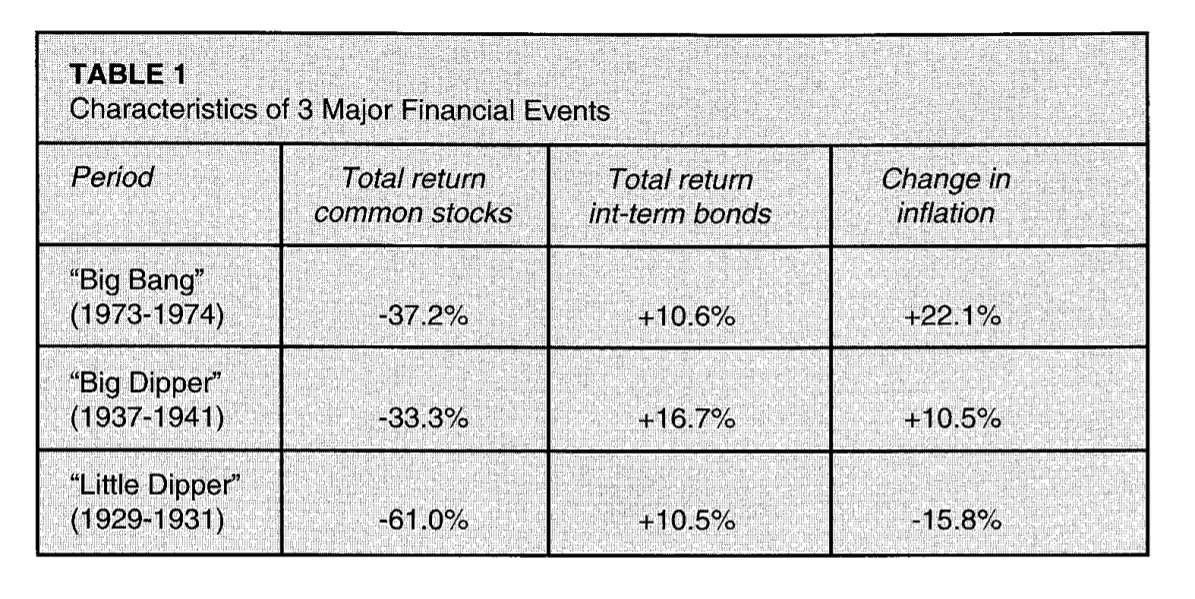

威廉·本根(William Bengen)的分析涵蓋了1929年崩盤以及隨後的大蕭條、第二次世界大戰、越戰、1970年代的停滯性通貨膨脹以及1987年的市場崩潰。

他的結論有以下3個關鍵前提假設:

- 假設投資組合中有 50 %至 75 %的股票,所以退休後一定要持續投資

- 需要每年將投組再平衡

- 使用了歷史市場報酬進行假設,不考量到其他的稅、費用、成本

4%法則公式

4%法則初始的提領金額如何決定?

第一年提領金額 = 提領率 × 退休初期的帳戶價值

The withdrawal dollar amount for the first year (calculated as the withdrawal percentage times the starting value of the portfolio), will be adjusted up or down for inflation every succeeding year.

第二年開始,4%的百分比就不再用上,而是用第一年提領的金額去加上通膨調整來提領。

第二年提領金額 = 前一年提領金額 × 通貨膨脹率

4%法則另一個公式是我們需要準備的退休金乘以25倍。

用4%法則準備的退休金=每年生活費÷ 4%

用4%法則準備的退休金=25 倍的每年生活費

4%法則如何提領資產?

Bengen的文章以提領步驟作為結尾,當客戶開始準備提領資產時,準備步驟如下:

- 計算客戶能接受的投組壽命(通常是客戶預期壽命再加5-10年),決定安全的提領比率

- 使用50/50股債比投組來決定最高的提領率,而這個提領率能夠支應投組壽命,對於60-65歲的客戶,提領率通常是4%

4%法則還適用嗎?有沒有什麼風險?缺陷?

依據4%法則退休,需要注意的面向如下:

1、通貨膨脹

退休時出現超乎預期的高通貨膨脹率,會壓縮到實際購買力,如果要維持原本的生活水準,提領的金額也會越來越高。

2、報酬順序

因為退休初期的資產對於投組未來增長扮演很重要的腳色,當退休初期的市場環境不利,再加上提領比率過於緊繃,會增加資產耗盡的風險。

延伸閱讀:報酬順序風險(Sequence of Return Risk)是什麼?

3、報酬率

有人認為現在股票估值過高,即使在最近的市場下跌之後,標準普爾500指數的本益比仍超過20,再加上低利率,不應該期望市場報酬會達到歷史平均水平。

換句話說,不要指望股票報酬率會像是算時是10.3%或債券報酬率為5.2%。

4、市場下跌

由於4%法則是根據退休當年的資產來計算生活費,如果在市場下跌時退休會導致投資組合過早耗盡。

有人認為4%法則沒有市場波動,但是在《Determining withdrawal rates using historical data》這篇文章裡面是有花許多篇幅解釋重大歷史事件的回測。

5、預期壽命

如果年紀比預期長,可能會產生退休金不足的可能。

6、健康狀況

隨年齡增長而發生的健康或生活方式變化,會出現意外花費,可能會需要更大的現金流來應對。

如果往後報酬優於原先預期,但提領率還是固定的情況下,帳戶餘額會持續增加,生活品質卻無法隨之提升或是遺留過多遺產的風險。

「4%法則」要特別注意的是剛退休的下跌以及高通膨

「4%法則」是基於投資組合的初始餘額來決定提領金額,隨後的市場表現不會動態修改提領比率,因此「退休當年的資產」就十分重要。

4%法則最大的風險有 2 個:

- 退休初期出現大熊市:例如剛退休就遇到金融海嘯、2020年熔斷

- 退休時出現高通貨膨脹率

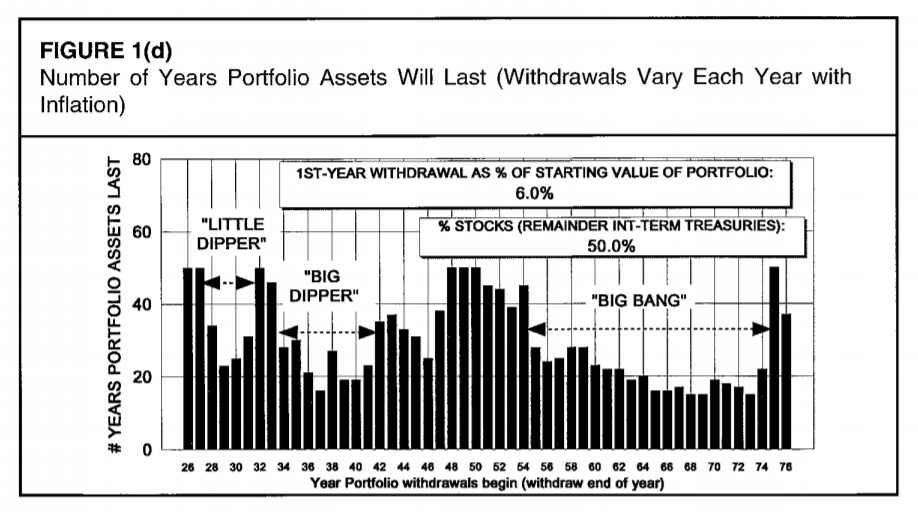

William Bengen列出1929年以來幾個嚴重的情境,並指出其中以1973-1974年的「Big Bang」最為嚴重,因為同時面臨股市下跌以及高通貨膨脹率。

「Big Dipper」(1937-1941):這幾年間雖然股市同樣下跌,但通貨膨脹的情形則相對溫和,因此影響並不是最嚴重。

「Little Dipper」(1929-1931):雖然股市下跌劇烈,但由於實質上是通貨緊縮,因此Bengen認為對退休的影響反而不及上述兩個情況。

4%法則帶來的觀念是找出「安全提領率法」(Safe Withdrawal Rate Method,SWR)

「安全提領率法」,是退休族可以確定每年可以從自己的帳戶中提領多少錢而又不會花光資產的概念。

它試圖找出能夠有足夠的錢來過上舒適的生活,但又不會過度消耗退休金的界線。

這個概念基於退休初期投資組合的價值,考量支出需求、通貨膨脹率以及年收益投資回報率。

不過問題是這個方法假設預測退休時的經濟和財務狀況會繼續保持到未來。

實際上,退休後的經濟狀況或財務狀況可能會在退休後的幾年或幾十年內發生變化,特別是最近幾年進入低收益的大環境,過往的提領率面臨著嚴峻挑戰。

Bengen並做出一些回測。

如果每年提領3%,過去數據顯示應能支應50年

圖一(a)是Bengen以每年提領3%作為基準,以50/50的投資組合進行試算,股票部分以(美國)普通股組成,債券部分以中期國債(intermediate-term Treasury notes)組成,從1929年開始退休、1930年開始、1931年開始…(以此類推),他發現這組合足以支應超過50年的提領。

這個提領比率如果提高到3.5%也是大約可行,但本根認為許多客戶可能無法接受這樣的提領比率。

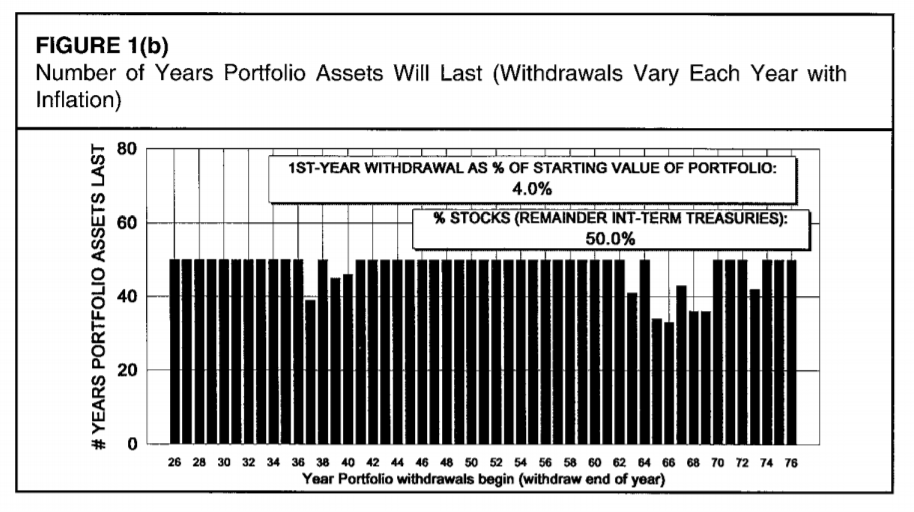

如果每年提領4%,特定期間退休有些微影響

圖一(b)是Bengen把每年提領3%提升為4%,以同樣的50/50投組,會產生些微影響(mild),例如在1964-1970年間開始退休,在初始4%提領的情況下投組持續時間會降到40年以下。

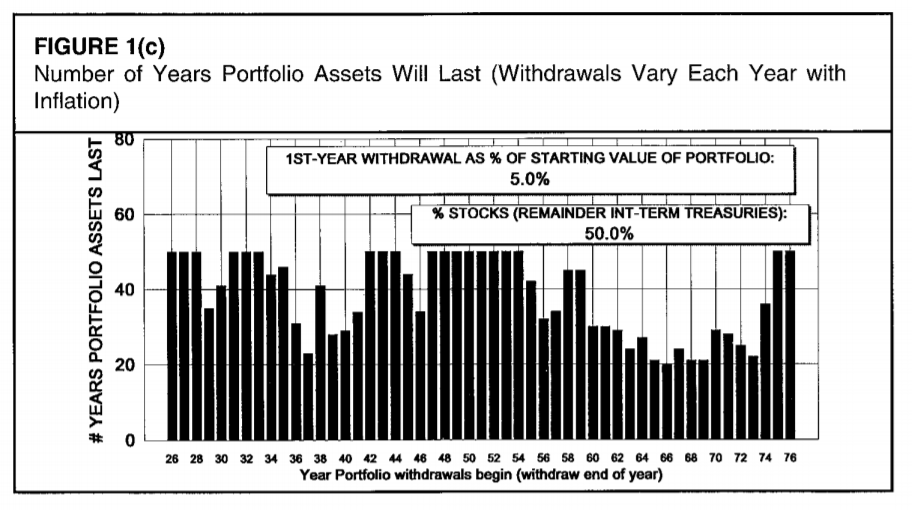

每年提領初始金額的5%,某些時期退休很危險

Bengen發現,如果客戶按照顧問以往的建議每年提領退休初始金額的5%,那麼假如客戶在1960年代、1970年代退休,投資組合可能不如以往長久,只能夠支應20年左右。

每年提領初始金額的6%,遇到危機時資產能存續的時間會變少

如果一開始決定的提領率是6%,因為提領的金額較高,遇到Little Dipper、Big Dipper、Big Bang三個時期投組能支應的時間都變少。

調整式退休法則,謹慎估計未來,以防萬一

「4%法則」不僅僅是退休人員有用,更可以幫助理財規劃人員替客戶設定合理的提領率,但考量預期壽命對於這個比率是否可持續時扮演很大的影響,後續可以從採取更保守的提領率、更高的退休準備金、更多元的收入來源以確保退休生活無虞。

隨著科技進步與人均壽命變長,醫療費用和其他費用也會增加,再加上目前的低利率環境,股債報酬皆不如以往,過去這個法則的失敗率較以往高出不少。

我認為4%法則還適用嗎?

我認為背後的邏輯仍是適用的。

只要擁有長期可持續的投資報酬率,搭配安全的提領比率,再準備緩衝,4%法則仍然適用。

考量未來的變動性,我建議將「4%法則」打9折、8折的方式來計算,也就是將提領率降低到3%左右,同時讓退休準備資產多出30%以上,提供巨變的緩衝。

另外,考量生涯規劃,未必要選擇無收入的生活方式,調整生活方式、作息,選擇適合自己的職場生涯規劃,也能讓自己不需提領本金就能支應生活費用,更能維持財務狀況的穩定。

而新型態的建議方式則是採用變額提領策略(variable withdrawal strategy)、動態提領策略(dynamic approach to retirement spending),以因應未來報酬率回升後,能增加提領的金額。

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!