什麼是理財?

所謂善於理財,就是指在收入固定的狀況下,如何去減少對自已而言的浪費,又如何在盡量將多點錢用在提升自己的幸福上。

如何判斷這筆錢需不需要花?

如果你把這筆錢用在不能讓你覺得幸福的事物上,這樣的用錢法就是在浪費錢。

要變得善於理財,就必須在日常生活中,判斷每個金額對自己來說是否具有意義與價值。

儲蓄與過度儲蓄的差別?

儲蓄是有目的地的存錢,存到某個金額就去買房子或是創業,有具體的使用方向。

但另一面,過度儲蓄則是沒有目的,單純只是把錢牢牢地抓在手上放著不動的狀態。

EFT算基金嗎?

算是一種,ETF是在股票交易所交易的基金。

指數型基金是什麼?

指數型基金是便宜又大碗的基金。

指數型基金買進長抱大盤股價指數的所有成分股,讓投資指數型基金的人能夠賺到市場所創造的報酬率,因為它幾乎沒有什麼周轉率的問題,因此可能把交易成本降到最低,同時又極具稅務效率(Tax efficiency)。

指數型共同基金和指數股票型基金(ETF)可以用接近零的費用比率購買,投資散戶也自此終於可以賺到市場所創造的全部報酬。

為什麼沒什麼人買s&p500的裡面股票?分散來買這樣買一買就等於s&p 500?為什麼不買0050中的50檔股票自組投資組合?

效率問題,利用ETF可以快速有效分散投資數百數千檔股票。

以標普五百指數為例,自己買五百檔股票 VS 用一點點錢請人幫你買跟管理(0.03%),定期更新這五百檔股票,你會選擇什麼?

以VT為例,可以一次持有全球八千檔、分散在40多個國家的股票,如果自組投資組合,肯定會疲於管理,用VT只要0.09%的管理費就能輕鬆達成。

如何擁有一檔績效達到前四分之一的基金?

最可能如願的方法,就是購買費用屬於最低四分之一的基金。

主動管理型基金的表現是否優於對應指數?

根據標準普爾公司(Standard & Poor’s)的研究,截至2017年為止的15年內,超過90%的主動管理型基金,績效不如其對應的基準指數,一般主動型基金每年落後基準指數整整1個百分點。

來源:堅持不懈P.21

如何投資台股ETF?

投資金額比較少的朋友可以選擇「元富證券」,或是選擇有台股定期定額方案的券商,例如富邦、永豐或元大證券,選擇富邦永豐的優勢在於同時可以有較優惠的複委託方案。

如何購買海外ETF?如何投資美股ETF?

你可以用複委託或是海外券商,現在用海外券商投資美股ETF,已經不用手續費了,你只要負擔幾百塊的跨國匯款費用。

可以參考:複委託跟海外券商怎麼選?選擇ETF指數化投資的理由?資產配置的心路歷程

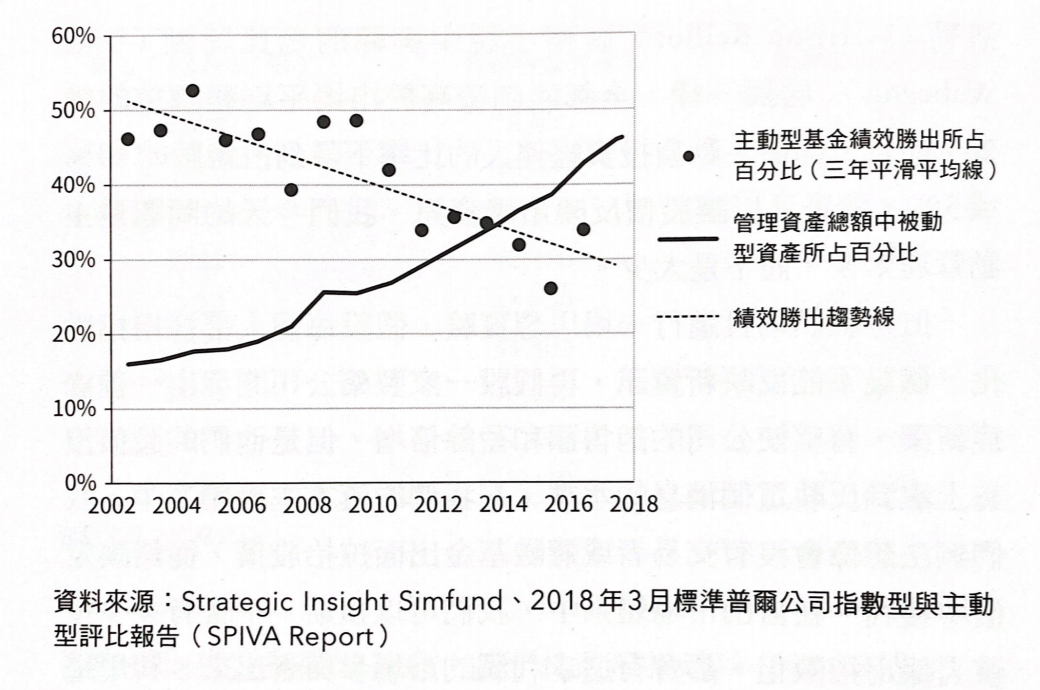

指數化投資會危害市場效率嗎?

證據顯示,長久以來,主動型投資經理人表現遜於指數的百分比正在攀升,實際上,雖然指數化的比率上升,股市反而變得更有效率。

實線顯示指數化的長期成長,而且計入股票投資基金改成指數化的比率;

虛線顯示主動管理型股票基金績效,不如標準普爾1500對應基準指數的百分比。

這項資料顯示的三年平均線取材自2018年的標準普爾公司報告,報告中拿主動型投資經理人截至2017年底的投資績效,和指數的報酬率相比,結果清楚顯示:

即使被動管理型基金所占比率上升,績效超越廣泛標準普爾1500指數的主動管理型基金比率,仍然在下降。

為什麼低成本的投資方式不受歡迎?

指數型基金、ETF明明是一種更低成本且可行的投資策略,對股份持有人也更友善,那為什麼許多專業人士都不積極推廣呢?

因為如果銷售顧問以較低的成本向客戶推薦或為客戶購買績效較低的產品,就等於讓客戶知道他們並沒有盡職為客戶尋找市場上績效最好的投資產品。

這些專業投資人和資本分配專家擔心因此被邊緣化,畢竟如果他們不能為客戶精挑細選出績效最好的基金,那麼在現有客戶和潛在客戶眼中,他們算什麼?

散戶投資人的最大問題是什麼?

散戶投資人的最大問題之一,首推他們總想在承擔較低風險的情況下追求較高的報酬,渾然不知這個目標有多麼難以達成。

散戶投資人誤以為唯有使用最老練的投資策略,才能在市場上創造成就,總以為「簡單的投資原則」沒有用。

相反地,在投資領域裡表現最好且使用最複雜方法的那些人,卻似乎總是推薦散戶投資人採用最單純的解決方案。

多數人為什麼會受專業人士的理財建議吸引?

答案就在於這些人看起來似乎很有權威和自信。

一個人對自己預測未來的能力愈信心滿滿,你就愈容易安心接受他的意見,因為他的權威和自信會讓你誤以為他真的有能力控制一切。

由於從事後諸葛的角度來看,市場似乎非常容易掌握,所以如果有人能精準地告訴你接下來將發生什麼,你會愈感覺市場很容易掌握。

問題是,沒有人知道未來將發生什麼事。任何宣稱自己精準知道未來將發生什麼事的理財顧問,不是假內行就是騙子。一個人對自己的短期預測愈有自信,你就愈不應該聽信於他。

很多市場預測者只在乎自己的建議聽起來夠不夠吸引人,不關心你是否會賺錢。即使他們僥倖預測正確,也不代表他們為你提供的是優質建議,那不過是一時的運氣罷了。

選擇飆股會比指數更好嗎?

從美國的數據資料顯示,要利用飆股達到跑贏指數的成果,36年來355個基金中只有3個基金辦到,這其中成功的機率只有0.008%。

年化報酬是什麼意思?

年化報酬代表為了達成某一個總報酬率,每一年都要取得的相同報酬率,例如:八年總報酬100%,其年化報酬為9.4%。

參考:年化報酬率IRR、投資報酬率、標準差、資產成長EXCEL公式

配息是什麼?

配息是股票會發給你的獎勵,方式是領現金股息或是領股票股利,ETF也會有配息。

唯有精準掌握市場買賣時機才能賺到優渥報酬?

班‧卡爾森(Ben Carlson)引用兩個研究報告來說明精準掌握時機不是那麼重要以及只會讓我們變得精疲力盡。

第一個研究報告是傳奇共同基金經理人彼得.林區為富達投資公司(Fidelity Investments)做的研究,回測1965年到1995間的三十年市場狀況,發現如果每年在市場的低點投資,報酬率可以達到11.7%。

如果下單時運氣很差,每年都好死不死正好選在當年度最高價的那天投入資金,報酬率也有10.6%。

測試另一個簡單的方法,選擇在每年元旦把錢投入市場,不要試圖去猜測高、低點何時出現,每年的報酬率是11.0%。

因為受太多外在因素影響,持續買在最高點或是最低點其實很難遇到,但是每年定期投入新資金卻是大家都可以做的事情。

來源:投資前最重要的事

必須等到情況好轉些再投資?

市場會在今天預先反映未來的事件,因此情況最糟時反而是最好的買進時機,相反的,如果要等情況好一點再出手,將失去絕大多數的利潤。

班‧卡爾森(Ben Carlson)以失業率與股票市場報酬率之間的關係來說明:

| 失業率 | S&P 500年化報酬 | 頻率 |

| >9% | 24.50% | 8% |

| 7%-9% | 15.10% | 22% |

| 5%-7% | 8.30% | 47% |

| <5% | 3.90% | 24% |

來源:投資前最重要的事

只要掌握下一次的衰退時機,就可以抓住進場時機?

股票市場不是經濟體系,以一年的期間來說,GDP成長和股票市場報酬之間幾乎沒有任何關係可言,相關性(correlation)為0.01,這代表這兩組數據之間沒有關係。

即使觀察十年期間,這兩者之間的關係也不密切,相關性僅0.0%。

來源:投資前最重要的事

歷史股價有精確的市場週期模式?

雖然週期是必然的,但試圖完美掌握這些週期的時機,則有相當高的難度。

產業會發生變化,市場上的資訊愈來愈多,投資人也愈來愈聰明看待歷史上的異常現象;當自認為已發現足以幫助你完美掌握買進與賣出時機的祕密指標時,這個指標馬上又會失去效用。

來源:投資前最重要的事

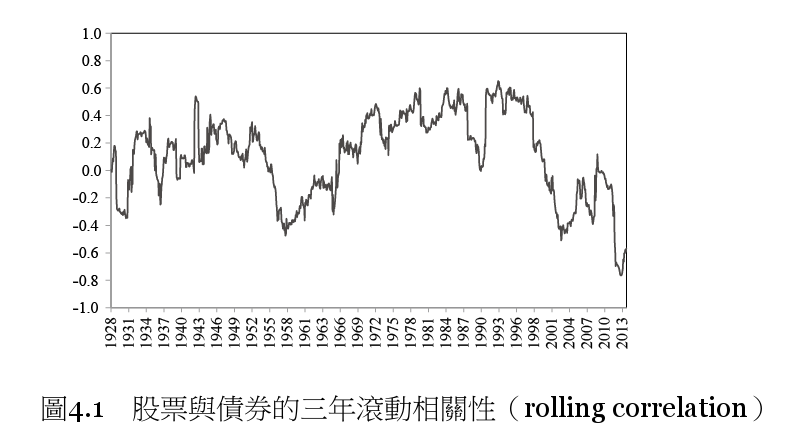

股票與債券永遠朝不同方向發展?

股票與債券之間的關係絕非一成不變,金融市場上的其他所有事物也一樣。以很長的時間範圍來說,這兩個資產類別之間的價格走勢之間並不存在正面或負面的關係。

雖然在多數時間裡,這兩者會雙雙出現正向報酬,但那並不代表它們會亦步亦趨地波動,因為即使這個相關性都會隨著時間而改變。

只有在下跌的年度,才能享受到同時持有股票與債券的分散投資利益,回溯到1928年,這兩者在同一年的年底收盤價同步下跌的年度只有三個:1931年、1941與1960年。

來源:投資前最重要的事

股市創新高意味著接下來就會崩盤?

考量到股票每四年當中就有三年是上漲的,上述理由的確合情合理。

股票在多數時間是上漲的,所以自然會規律地出現歷史新高價。當然,股票抵達歷史新高價後,不盡然會繼續上漲,但也不代表股價會像投資人的制約想法那樣,在創新高價後立刻崩盤。

新高價不盡然是一個賣出訊號,也不盡然是買進訊號。

來源:投資前最重要的事

得到投資的收益就代表這項投資很安全?

高股利會讓投資人誤認為它幾乎沒有風險。

股息收益率讓投資人有安全感,因為股利是有形的,但「高報酬勢必來自高風險」是個不變的道理,收益率愈高,代表絕對風險愈高。

依據雅虎財經網的資料,收益型投資標的在市場崩盤期間的表現(2007年12至2009年2月)如下:

| 資產 | 損益 |

| 優質債券 | 6.80% |

| 垃圾債券 | -32.8 |

| 公司債 | -5.60% |

| 發放股息的股票 | -47% |

| 優先股 | 53.70% |

| 房地產投資信託 | -64.10% |

來源:投資前最重要的事

原物料商品是優質的長期投資標的?

除非通貨膨脹率回到一九七○年代那種極高的水準,否則原物料商品不值得納入一個分散投資的投資組合,除非你有能力應付宛如讓人粉身碎骨的波動性,且願意接受比股市低的報酬率。

一般來說,原物料商品比較適合作為短期操作者的工具,不適合長期投資人。

來源:投資前最重要的事

住宅是優質的長期投資標的?

與其把房子當成一種用來創造儲蓄之複利效益的投資標的,把它視為一種逼迫你累積產權的資產會更好一點。

平均來說,如果考量所有成本和潛在風險(把全部淨資產投入單一槓桿型資產的風險),你的主要住所不可能為你賺很多錢。你可以在房子裡累積財富,但若假設一輩子只要投資這一項資產就好,那就太過冒險了。

來源:投資前最重要的事

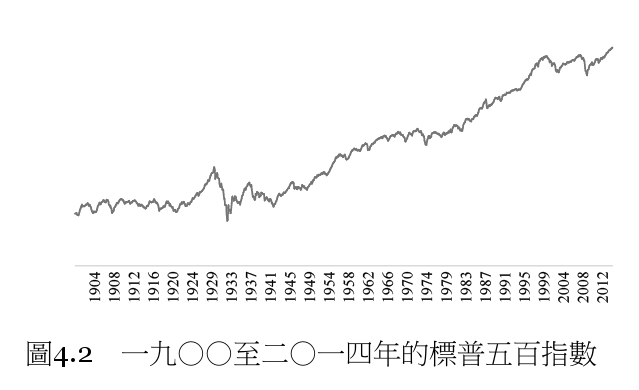

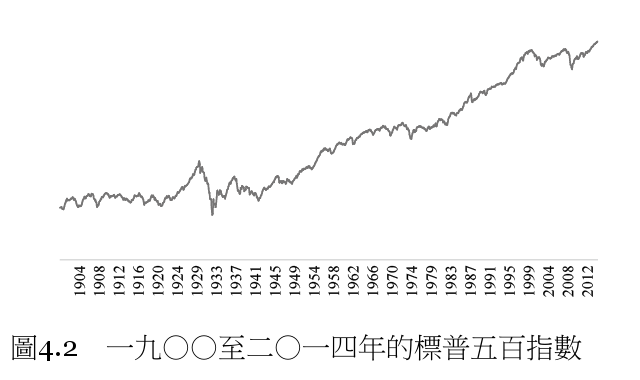

投資股市就像在賭場賭博?

股票市場的長期上漲趨勢,完全由組成市場的企業的長期股利增加與盈餘成長所貢獻。不過,投資人為取得那些盈餘和股利而願意付出的代價,則隨著時間而不斷改變,下圖是美股過去的歷史走勢。

要證明股票市場不是賭場,作者比較喜歡用下圖來作佐證,從這張圖可看出標普五百指數成分股的股利成長。

股利代表企業實際發放給股東的現金,那是實實在在進入股東口袋的錢。賭場不會發股利,實際收到的現金股利則假不了。事實上,股利的增減起伏鮮少像股市那麼大

來源:投資前最重要的事

經濟成長越快,股市報酬率就越好?

研究顯示,一個國家的經濟成長速度,和其股市回報之間,基本沒有什麼直接關係。

有時候兩者之間甚至是負相關。

原因如下:

首先,有不少國家的經濟開放程度很高,其股市回報來自於一些規模很大的跨國企業。這些跨國企業的收入並不僅僅侷限於他們總部所在的母國。

其次,股市具有前瞻性。

預期主要反映在股票的估值上。如果大眾充滿樂觀向上的情緒,那麼整個股票市場水漲船高,不管好股票還是爛股票,其平均估值水平都會很高。如果大眾的情緒發生反轉,對未來充滿悲觀,那麼即使是好股票,其估值也會被拉的非常低。

當一國經濟高速發展的時候,其大眾情緒往往非常高漲和樂觀,因此整個股市的估值也會偏高。這個時候的股票市場,已經把未來的高速發展預期消化進了價格。

因此在這個時候如果購進股票,只要未來的經濟發展比預期來的低,投資回報就會受到影響。一個典型的例子是日本。在 1988/1989 年時,日本的日經指數衝到了接近 4 萬點的歷史高峰,其估值中包含了對於未來極度樂觀的預期。

第三個原因,在於經濟成長的動力和股市回報的來源不同。

資料來源:經濟成長越快 股市報酬率就越好?

文章

- 《全球股債組合實例》全股票ETF?或配一點債券?

- 市場上漲,該怎麼做投資?

- 不要讓定期定額變成擇時進出的藉口

- 在股市頻繁進出,會帶來什麼樣後果?

- 《非理性效應》閱讀筆記:投資賠錢的原因,為什麼我們總是追高殺低?

- 為什麼你的商品配息會比較高?以領配息為目標的策略該注意什麼?

- 成功投資的秘訣是什麼?

- 做好資產配置,不要只持有單一市場

- 如何修正效率前緣過度集中在特定資產的問題?

- 逢低減碼會帶來多大虧損?隨意出場,你將錯過暴漲

- 什麼是「再平衡」(Rebalance)?多久做一次比較好?

- 被動投資會造成市場追高殺低?

- 股市下跌後多久才恢復?要上漲多少才損益兩平?這段時間能做什麼?

- 找出高低點買賣重要嗎?

- 你需要因為市場變化改變你的投資策略嗎?

- 股市下跌該怎麼辦?最不應該做的就是驚慌地賣光持股

- 股市下跌時,該賣什麼?該買進什麼?

- 證券是什麼?

- 下跌後會怎樣?股市下跌是好是壞,取決於你在哪個人生階段

- 投資理財的常見問題整理(台美股ETF投資)

- 股市高檔時可以投資嗎?

- 手中有一筆錢,該一次投入還是分批投資?(Invest now or temporarily hold your cash?)

- 為什麼不等股市跌的時候再大幅加碼?

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!