最近主打許多很新潮的投資,比如特選高股息ETF、電動車ETF、基因免疫ETF、未來關鍵趨勢、乾淨能源、大麻股等等的,也吸引許多對於ETF有興趣的投資人申購。

我的同事Wilson分享了晨星Morningstar對於這種主題投資的看法,我特別找了找相關的文章進行閱讀以及整理:

- Morningstar , Alex Bryan, CFA《Good Stories Often Translate Into Bad Investments》

- Robin Powell《THEMATIC FUNDS: GOOD STORIES, POOR INVESTMENTS》

- Ben Johnson, CFA《A Look at the Mushrooming Menu of Thematic Funds》

這些文章會讓我們知道主題 ETF 通常有一個好故事,但大多數都落後於市場。(Thematic ETFs often come with a good story, but most lag the market.)

主題ETF看上去很強、很厲害,發行公司會試圖營造出這個產業是未來必須要用到,會很有前景,只要透過一檔ETF就可以掌握這樣的趨勢,但其實好的投資也時候其實並不有趣,甚至有時候看上去很無聊。

主題基金要超越大盤,必須萬事俱備還具東風

想要賺取這樣的題材錢,必須有三件前提同時發生:

一、宏觀大環境預期發揮

二、投資組合內的公司必須在這一個趨勢中受益,不能從中被淘汰

三、現在的股價還沒有反映這些未來的前景,真的能創造超額報酬

第一個要素中,是宏觀大環境預期發揮。

但大環境的轉變可能會需要很久,趨勢存在,但並不會馬上改變。

比如在 1990 年代後期,投資者迷戀互聯網股票,相信它們將從根本上改變經濟,並允許電子零售商從實體店中奪取市場份額。

這個故事是對的,趨勢也對,但時機不對。

這種轉變發生的時間比許多人預期的要長,這使許多人無法從中獲利,沒甚少有人真的堅持到網路股票成為巨頭那一刻,畢竟中間的時間,幾乎接近20年,太多人都放棄了。

第二個要素則是當前的公司要能從這個趨勢中獲利,也必須撐到果實出現那一刻,在我看來,有些ETF更像是把目前的東西換個包裝重新發售。

第三個要素是當前的趨勢被低估,當前的股價必須還沒有反應未來的預期,這個趨勢才能轉化為超額報酬。

不過,市場很少有投資人還沒有發現的訊息,特別是在媒體大肆宣傳下,市場很可能已經消化了這個趨勢,不再是「機會」,而成為已知。

所以做一個特定產業投資,重點是「相對於市場預期的增長,而不是增長的絕對水平」。

增長率高,未必帶來較高的投資回報,因為高增長率的行業或是公司,他在交易時的估值也會更高,從而抵銷了他的高增長。

名稱類似,但投資內容可能大不相同

即使是同一主題的基金,投資組合也往往大不相同。

例如,iShares 機器人與人工智能 ETF ( IRBO )、Global X 機器人與人工智能 ETF ( BOTZ )和 Robo Global Robotics & Automation ETF ( ROBO )都瞄準了可能受益於機器人、自動化的日益普及的股票,和人工智能。

然而,他們的投資組合之間幾乎沒有共同點。

| 投資組合持股重疊的比例 | BOTZ | ROBO |

|---|---|---|

| RORO | 27.7 | |

| IRBO | 5.7 | 18.3 |

BOTZ 投資組合最集中,持有的股票最少最少的股票和市值權重。

ROBO 和 IRBO 擁有更廣泛的、經過修改的等權重投資組合,面臨的特定公司營運風險的比例較低。

通常,更加多樣化是一件好事。

然而,能夠完全接觸機器人技術和人工智能的公司並不多。

因此,為了提高多元化,ROBO投資比其他人更廣泛,而 IRBO 對包容性的要求不如 BOTZ,稀釋了其對主題的曝光。

例如,BOTZ 的目標是那些大部分收入來自人工智能、機器人、自動駕駛汽車或工業自動化的公司,或者在這些領域擁有核心競爭力的公司。

相比之下,IRBO 專注於那些大部分收入來自特定行業的公司,這些行業被認為對機器人和人工智能有很大的影響,或者是這些行業的市場領導者。

然而,這些收入不一定直接來自機器人和人工智能。

例如,它需要在網絡搜索和軟件、託管服務和智能手機製造行業運營的公司。

因此,它擁有一些從機器人和人工智能中產生的直接收入很少的公司,包括 Salesforce.com(CRM)、Netflix(NFLX)、Snap(SNAP)和 Adobe(ADBE)。

正如這些例子所示,並非所有主題基金都能有效地從其目標趨勢的增長中獲利,與其看基金、ETF名稱來投資,更要看投資組合實際持有哪些公司、暴露在哪些風險敞口上。

主題ETF很容易失敗,通常不持有

主題ETF擁有好賣的故事,但對投資人很可能是災難。

大多數的主題ETF壽命都不長,根據 2020 年 2 月發布的晨星全球主題基金格局報告,在 2009 年底上市的所有主題基金中,只有 45% 存活到 2019 年底。

存活下來的基金中,只有 26% 跑贏 MSCI 世界指數。

用勝率來看,一百支基金,只有45支存活十年,這45支當中,只有11支跑贏世界指數。

根據晨星主題基金的年度報告《A Look at the Mushrooming Menu of Thematic Funds》的數據,過去三十年間推出的美國主題基金中約有 30% 已不存在。

顯然,好的故事通常不會轉化為強勁的投資,也未必能成為長久的投資。

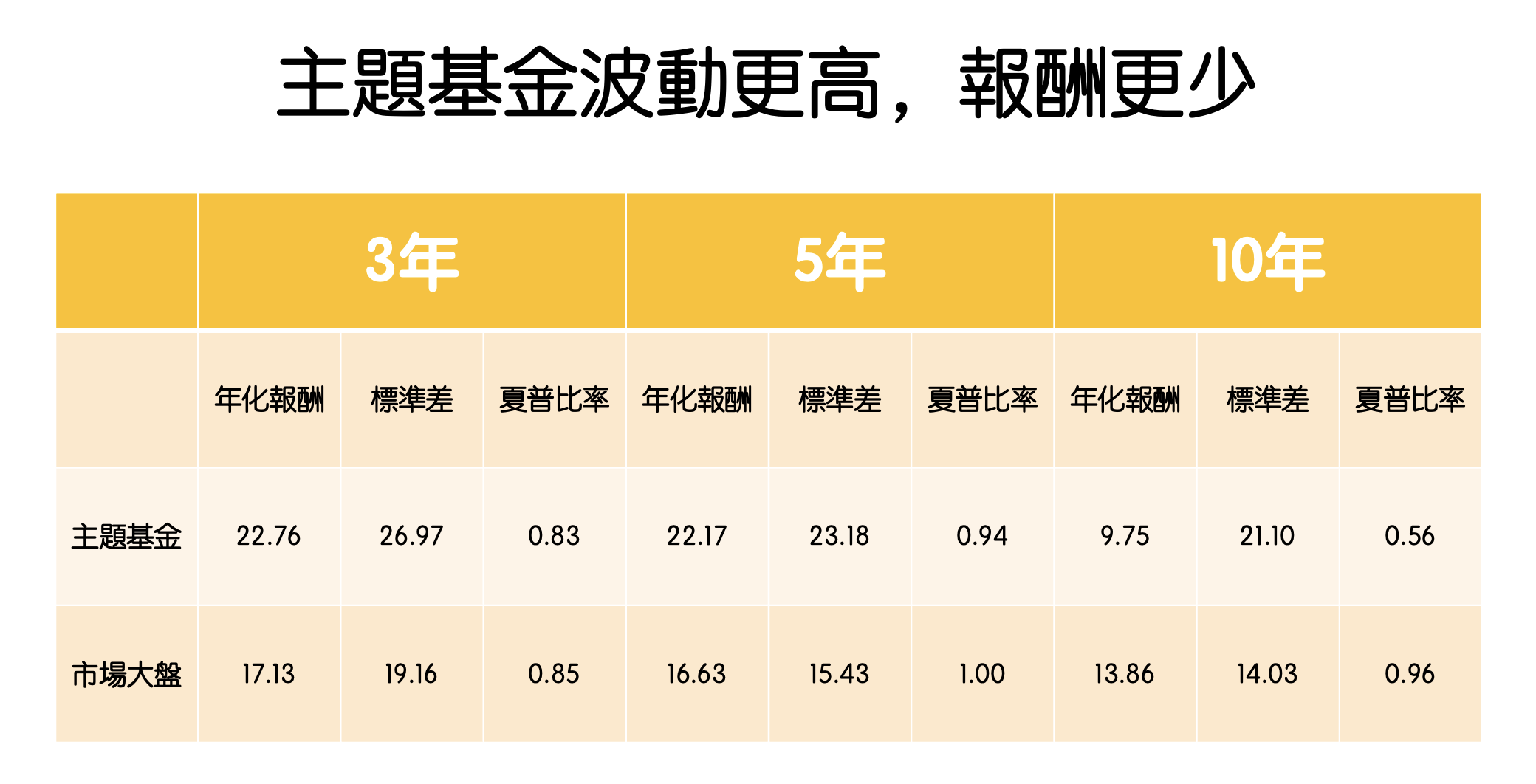

主題基金波動性更高,但收益沒有比較高

主題基金股東在過去十年中一直面臨較低的回報和較高的波動性。

對於能夠容忍更高波動性的投資者來說,主題基金的回報也不一定高到足以彌補額外的風險。

過去三年,主題基金產生的風險調整回報大致與整體股票市場一致。

主題基金的平均形狀比率在過去五年中看起來有點弱,並且遠低於過去 10 年的晨星美國市場指數。

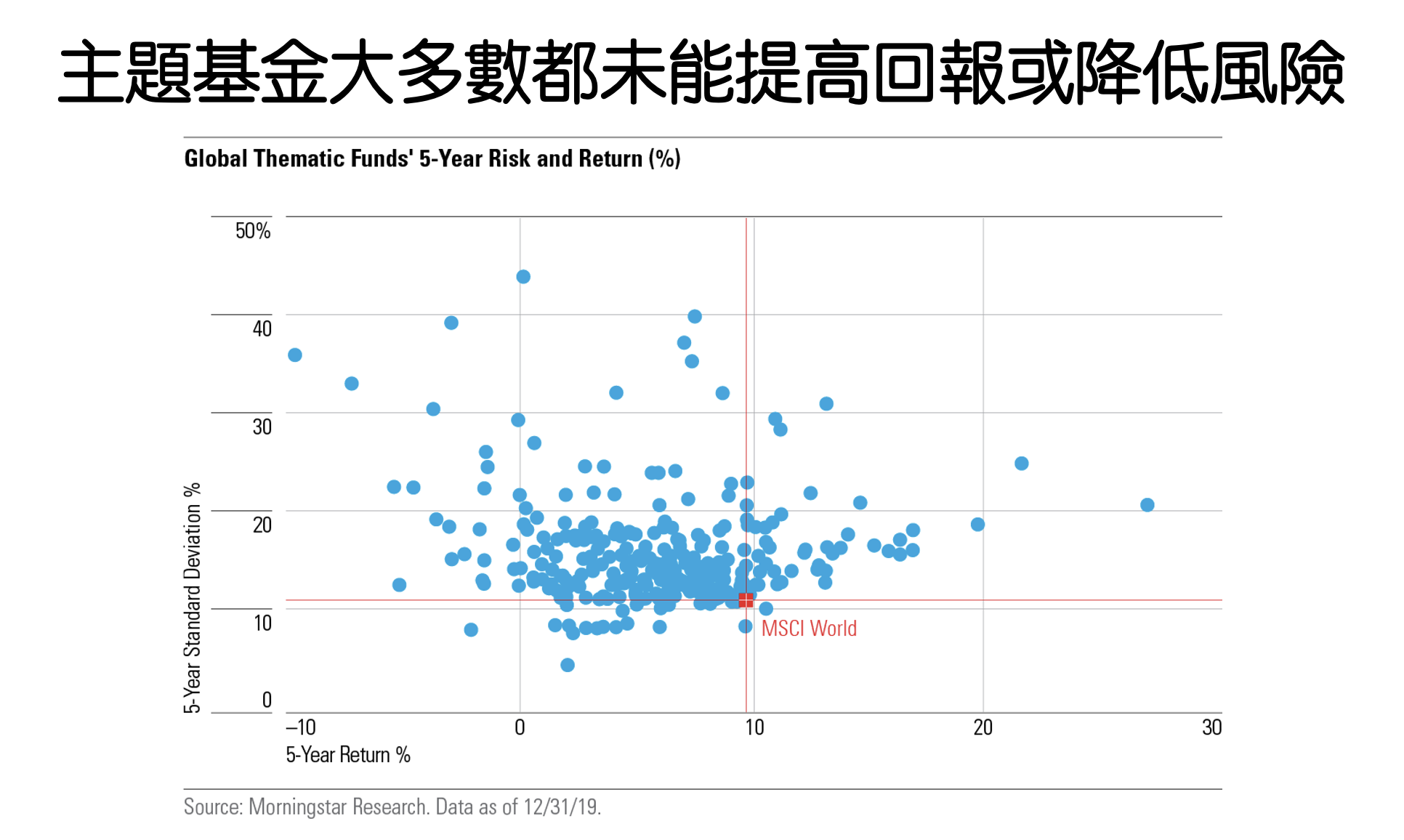

在全球範圍內檢查的所有倖存主題基金的五年回報和標準差的分佈,將MSCI 世界指數由紅點表示。

與市值加權的全球股票基準相比,這些基金中的大多數都未能提高回報或降低風險。

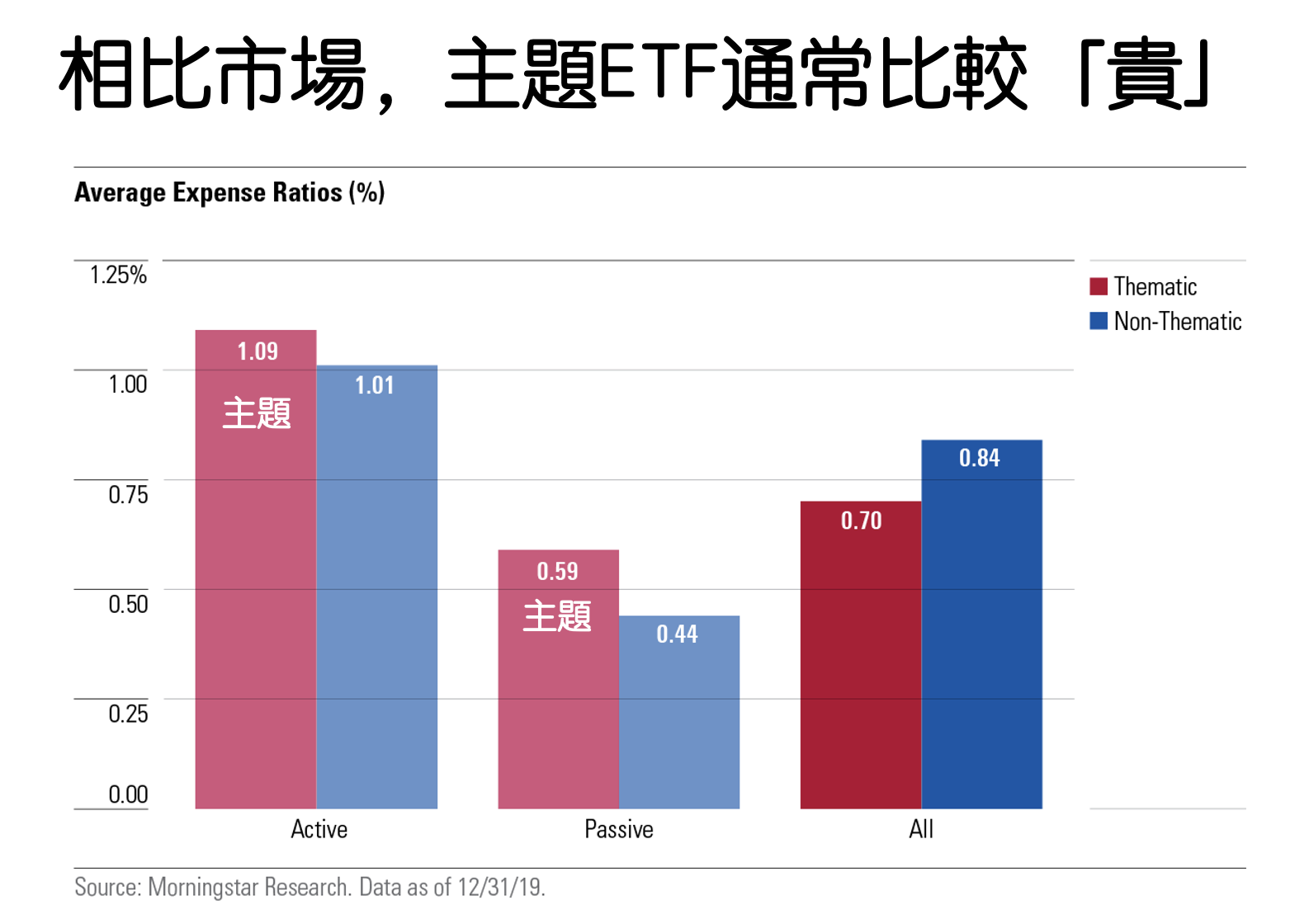

相比市場,主題ETF通常比較「貴」

這裡的貴,是指資產管理公司對於主題ETF的收費通常較高。

這種主題產品由於故事多,因此好「賣」,對比傳統的市場指數或是因子基金,更能吸引眼球,如果不吸引人也沒關係,等規模不足再下架就好,反正也沒人注意。

雖然整體來看,題基金的平均年管理費都低於所有非主題基金,但其實是樣本中是用大量相對便宜的被動基金拉低平均值,通過拆分主動和被動,可以看到兩者的平均費用更高。

好的題材,往往成為糟糕的投資

我自己是樂觀主義者,很期待未來有許多產業蓬勃發展,但從投資的角度來看,主題型可能是當前的常勝將軍,但是未來能否成為「長」勝將軍,能夠長期持有,這就未必了。

主題投資很吸引眼球,但投資人往往追高買入,最後看到績效不如意後殺低退出。

不要迷失在炫砲的名稱或是翻譯中,投資主題類型的ETF只是建構一個不怎麼分散的投資組合,也是承擔更大的風險。

很多時候,主題型ETF是為了滿足「市場口味」的商品,未必是個好投資。

如果想要購買主題型的ETF,可以試著思考並回答以下問題:

- 市場是否已經反映了眾人的預期?

- 這些投資標的,會不會透過廣泛分散的ETF已經持有了呢?

- 這個產業的估值是否已經過高?還是媒體吹捧?

- 這個產業是可以長期持有十年、二十年?會不會是曇花一現?

- 加入這種主題,會對我的投資組合產生什麼影響?會加重哪些的權重?

- 是不是單靠大盤的預期回報率,我就能達成我自己的財務目標?

- 假設主題型ETF真的帶來較高的回報,對我的資產增長有多大效用?

- 銷售人員他自己會這樣投資嗎?這是銷售性較大還是投資性較大?

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!

One Comment