「我本金小,要先追求高報酬翻倍」、「先拿到超額報酬幾年累積資產,等本金大了再換成穩健的投資方式」

有人認為報酬率要越高越好?其實一年20%、30%甚至是100%、200%的報酬率未必比較好,仔細算算,高低起伏太大的報酬率反而與穩定的差異不大。

例如下圖三位投資人甲、乙、丙的報酬率起伏程度不同,但最終得到的總報酬都是一樣的。

| 第1年 | 第2年 | 第3年 | 第4年 | 第5年 | 總報酬 | |

| 甲 | 160% | 170% | 60% | 140% | 70% | 160% |

| 乙 | 125% | 120% | 85% | 117% | 107% | 160% |

| 丙 | 110% | 110% | 110% | 110% | 110% | 160% |

穩定不起眼的報酬未必不好,甚至能過贏過大賺大賠的對照組。

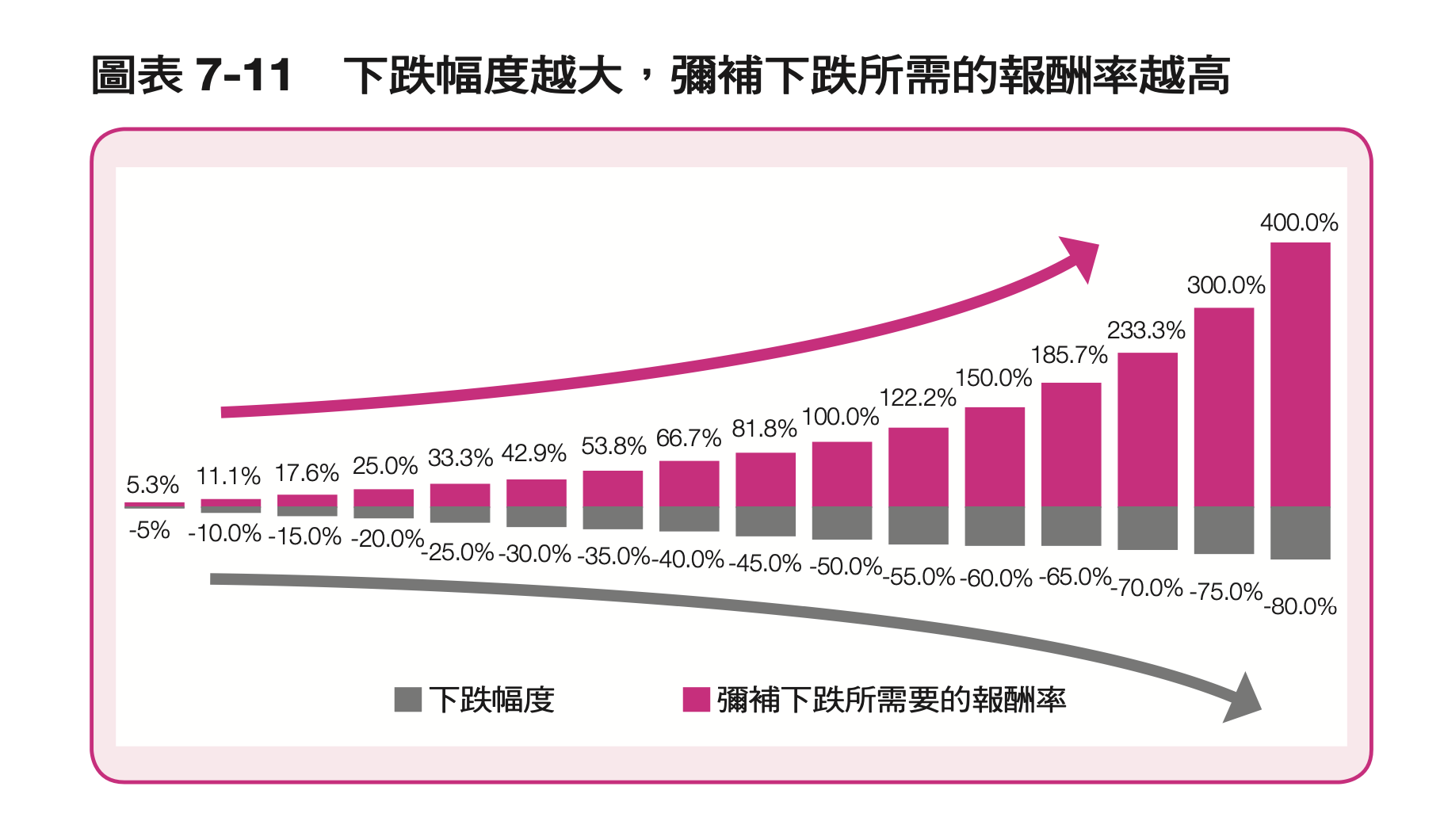

下跌幅度越大,就需要越多的報酬才能回復到原點。

許多人覺得只有大本金才適用這種被動式的投資方式,只有本業收入高的人才適合指數化投資,其實並非如此。

心理學教授米契.凱稜(Mitch Callan)認為人們經過互相比較後,如果覺得自己比較貧窮,就會變得短視近利、只顧眼前,不計後果搶奪眼前的收穫,對未來則漠不關心;

反之,如果他們覺得自己比較富裕,就會把眼光放遠,願意做長遠考量。

為了探討真實世界的財務決策,他們進一步發給受試者20美元,讓他們用這筆錢賭博。

受試者可以拒絕賭博的邀請,把錢塞進口袋直接回家,也可以和電腦賭一場牌局試手氣,若贏了獎金自然比20美元多很多,萬一輸了則一毛錢也拿不到。

那些覺得自己相對富有的人當中,有60%選擇賭一把。

而覺得自己貧窮的受試者當中,願意賭博的比率高達88%,由此可知,自覺貧窮的感覺使人們更願意孤注一擲。

覺得自己本金少的人,會更傾向去「搏一把」,去拚數個月、數年內翻倍。

這項研究也能向那些覺得指數化投資不適合本金小的人解釋,要巨大化投資結果,有些人會認為要從極大化投資報酬來著手,反而忽略了也可以從提高本金來解決。

金融市場有個有趣的現象叫做均值回歸,最熱門的基金通常是近三年表現最強,優於大盤許多,但長期下來,最熱門的基金過幾年後下場通常很不好,即使是最熱門的基金,幾年後也可能歸於平凡。

指數化投資適合任何人,不僅適合高資產族群,也適合小資族,小資族、資產尚未達到新台幣三百至五百萬的朋友更要避免力拼快速翻倍,因為小資族的財務狀況更脆弱,不應該採取高風險的投資策略,如果缺乏耐心一步一步累積,反而容易陷入重複歸零的惡性循環當中。

本文出自:《我畢業五年,用ETF賺到400萬》

延伸閱讀:從底部漲回原點的年化報酬

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。