資產配置時到底該不該配置債券?要加多少比例?長期債券短期債券都要嗎?可以選擇哪些ETF?

2018年10月10日全球股市單日下跌2.83%,許多ETF逼近52周低點,下次發生類似情形我們該如何應對?

債券是什麼?

債券是將本金借給發行者,在借款這段期間收取約定的利息。

債券做為金融工具的用途,政府或企業可以藉由發行債券向投資人籌資。

(延伸閱讀:債券是什麼?)

壞消息是投資的好朋友,因為它讓我們以低價購買世界的未來

彼得·林區 (Peter Lynch)曾說:

在暴跌前賣掉了所有的股票,最後會後悔萬分的。因為即使是跌幅最大的那次股災,股價最終也漲回來了,而且漲得更高。

股市下跌沒什麼好驚訝的,這種事情總是一次又一次發生,就像明尼蘇達州的寒冬一次又一次來臨一樣,只不過是很平常的事情而已。

從配息來看,近幾年全球每季配發的平均股息為0.351元(1.404/年),殖利率只是從1.9%提升到1.95%,只上升0.05%;從過去累積的報酬來看影響也不大,因為長期持有下來,一路領配息、也有拿下整個上漲的報酬。

如果是想長期持有進行被動投資,其實近日股價下跌除了持續觀望外沒什麼需要做得事情,只要以資產配置的方式持有ETF,持續存錢投入、配息再投資即可。況且,短期回檔對股債比不會產生太大影響,公開帳戶可以看到VT:BND的股債比還是79.6%:20.4%,這樣跌幅仍未達到需要賣債買股的情況。

此外,資產配置的優勢也在這時候顯現,0050單日下跌7.03%、VTI單日下跌3.18%、VEU下跌2.33%,全球配置介於中間僅下跌2.83%,資產配置就是能夠保證投資人不是下跌最多的那一個人。

保有場外賺錢能力,發生股災時因為能夠持入買入壓低成本反而是好事,但下跌幅度要夠大,才能夠有效降低持股成本,增加買進的股數,否則短期回檔對於降低成本效用有限。

回顧幾次嚴重的股災

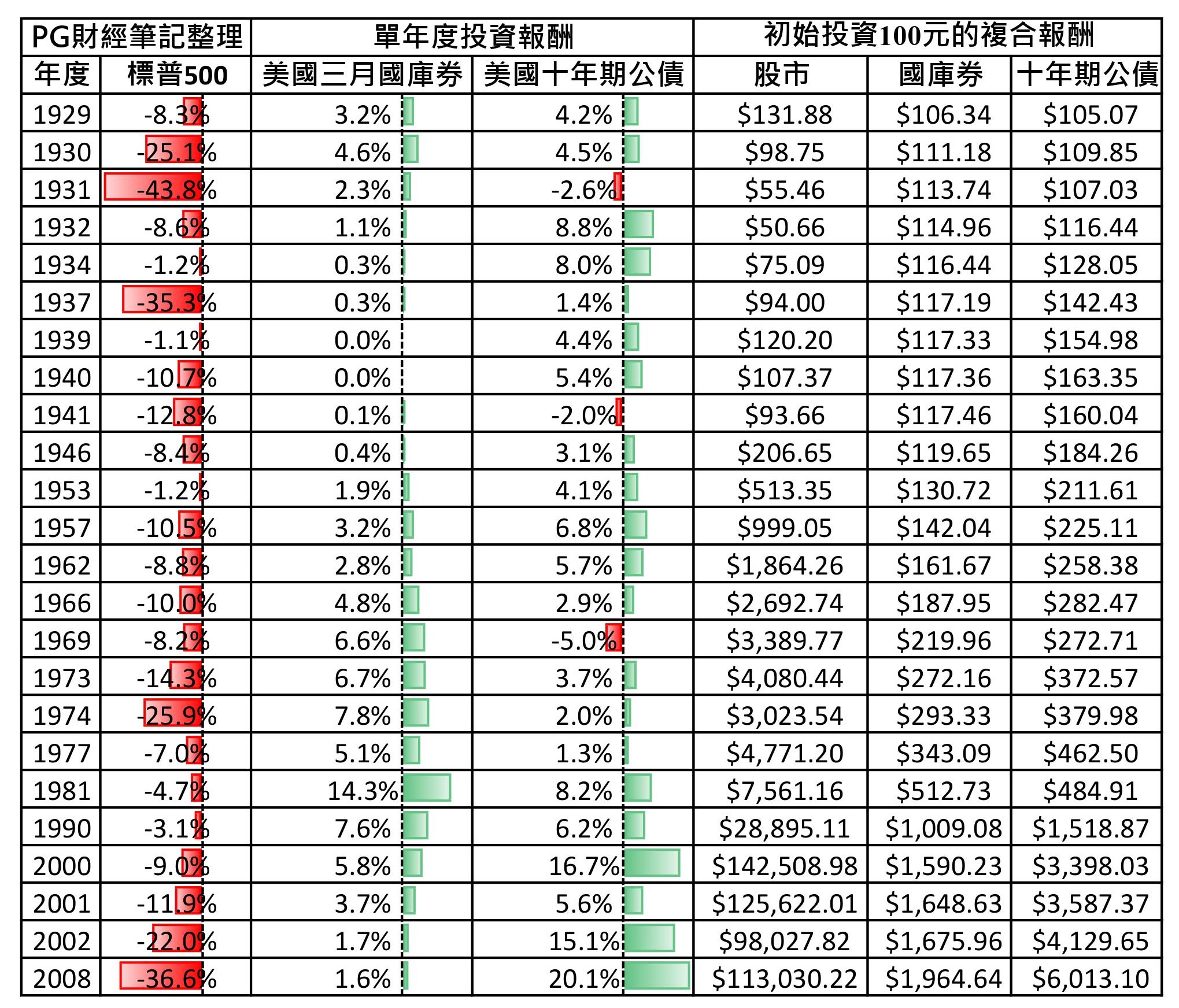

回顧美股歷史(美股歷史資料最齊全)上90年間,有21次的全年度下跌比今天單日嚴重,其中最嚴重的六次分別下跌:-43.8%、-36.6%、-35.3%、-25.9%、-25.1%、-22.0%。

因此全球股市單日下跌2.83%其實不足為道,更何況有做好資產配置,更可以降低下跌的幅度。

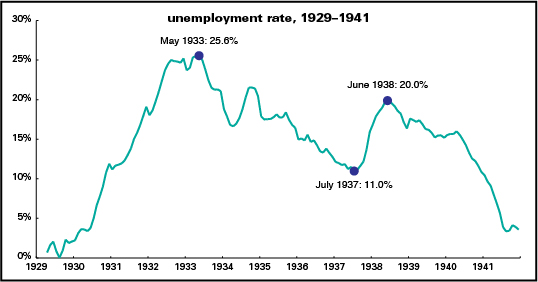

最嚴重的股災是1929年至1941年的經濟大蕭條

經濟大蕭條是以農產品價格下跌為起點,首先發生在木材的價格上(1928年),這主要是由於蘇聯木材競爭的緣故;

更大的災難是在1929年到來,加拿大小麥的過量生產,美國強迫壓低所有農產品產地基本穀物的價格。

不管是歐洲、美洲還是澳洲,農業衰退由於金融的大崩潰而進一步惡化。

在美國,一股投機熱導致大量資金從歐洲抽回,隨後在1929年10月發生了令人恐慌的華爾街股市暴跌,整整十年期間美國失業率持續超過10%。

在美國經濟大蕭條時期,道瓊指數在1932年7月8日跌到歷史最低的 41 點。在接下來的一年中,美國經濟持續低迷,一直到 1933年3月羅斯福當選成為總統後才開始復甦,但是那時候,股市已經上漲了 30%(從這裡看見,經濟出現好轉時最好的投資時機可能已經過了)。

1975年到1979年曾經發生通貨膨脹災難

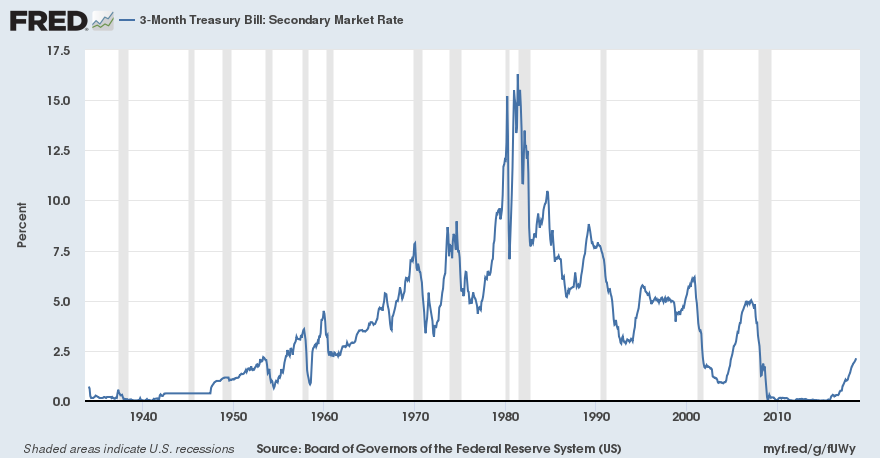

下面這張圖顯示近90年間的利率變化,利率像一座山一樣,由低而高,又從高轉為低。

事件背景是1979年間,美國短期利率接近10%,通貨膨脹導致商品價格完全失控,Fed為了壓制通膨率,1980年4月一口氣將利率拉高到將近20%,1981年光是短期國庫券的報酬就接近14%(想想看如果把錢放在銀行一年就有10%多的報酬),可見當時的情況有多麼嚴重。

上圖為短期國庫券(Treasury Bills,T-Bills)的利率走勢,短期國庫券是美國財政部發行的短期債券,期限不超過一年。T-bills並不在到期前支付利息,而是在票面金額的基礎上貼現銷售,從而產生正的到期收益率。

T-bills被廣泛地認為是對美國投資者開放風險最小的理財產品,每週發行的T-bills通常有以下幾種期限:28天(或4個星期),91天(或13個星期,接近3個月),182天 (或26週, 接近6 個月),和364天(或52個星期,接近一年)。

1980年7月,Fed調降利率至9%,雖然擺脫經濟衰退,但通膨問題依舊存在,1981年7月Fed再度加息到20%。

1982年底,失業率高達10.8%。幸運的是不久後,Fed再度加息終於發揮效果,通膨重新受到控制,經濟逐漸復甦,股市也擺脫陰影,開啟史上最長也最強勁的一段牛市時期。

近年來較嚴重的是2007年到2008年全球金融海嘯

金融海嘯是一場在2007年8月9日開始浮現的金融危機,又稱次貸危機(Subprime mortgage crisis),起源於不動產抵押貸款證券(Mortgage-Based Security,MBS)債務違約,以及人們對市場過度樂觀的預期。

次級房屋信貸危機爆發後,投資者對抵押證券的價值失去信心,引發流動性危機。當時多國中央銀行多次向金融市場注入巨額資金,但仍然無法阻止這場金融危機的爆發。2008年9月,情況危機開始失控,導致多間相當大型的金融機構倒閉或被政府接管,引發經濟衰退。

股市下跌時債券有保護作用

債券有兩個功用,一是替投資組合在股災時提供保護,二是做為情緒上的避險工具。

股災時,債市的跌幅沒有股市大,甚時還可能上漲,也可以充當現金準備,讓投資人得以在股票跌到跳樓拍賣價時賣債買股,進場承接股票。

近代投資歷史上短期國庫券(3-month T.Bill)是相當穩定,股市下跌時完全沒有下跌的紀錄,而美國十年期公債(10-year T. Bond)雖然能夠逆勢上漲,但要注意也是有同步下跌的情形發生(1931年、1941年、1969年)。

債券以穩定收息為主,在絕大多數時間,債券比股票穩定,而且在債券下跌的年度,股票市場也可能表現不佳。

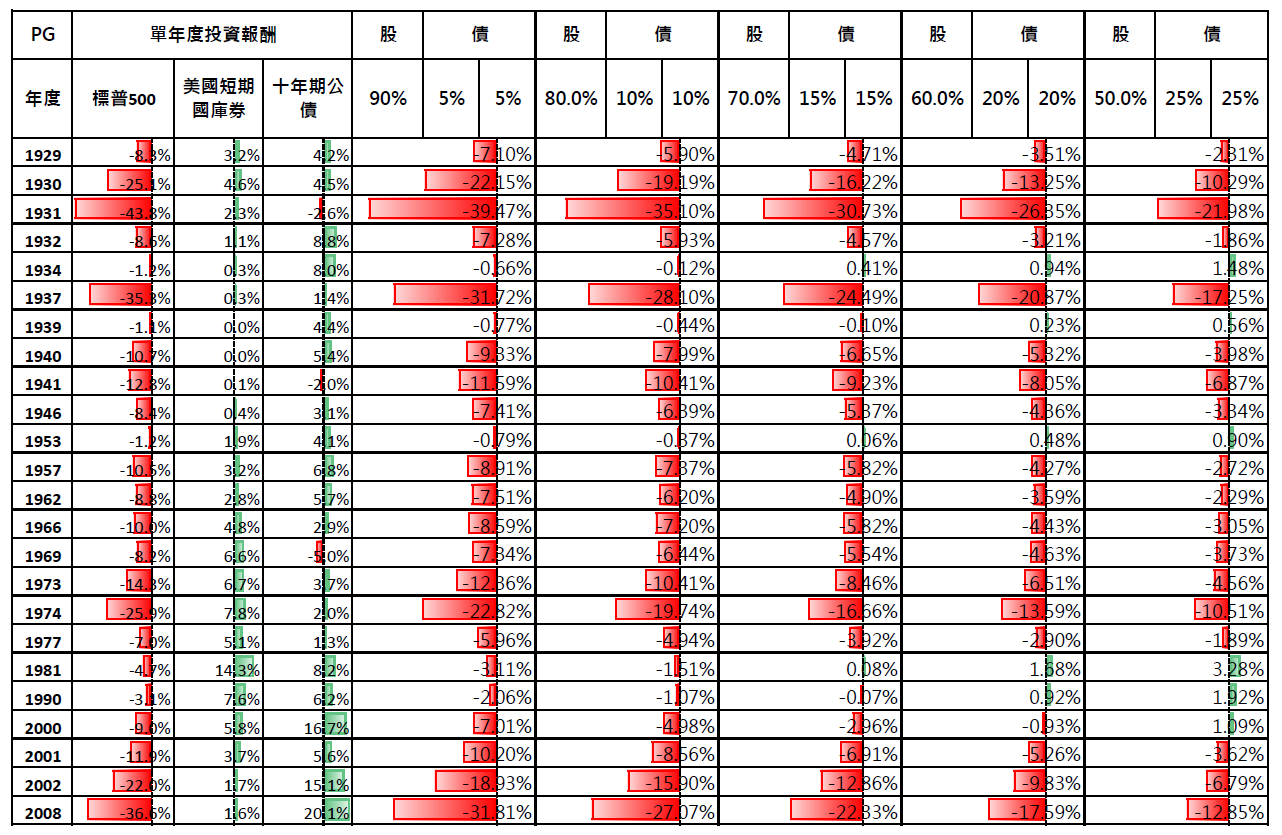

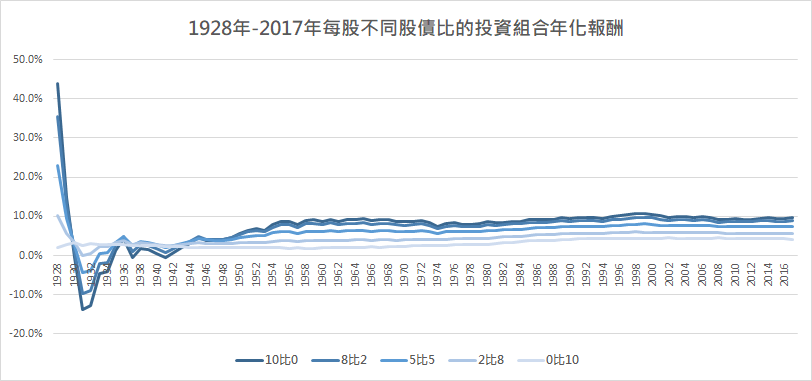

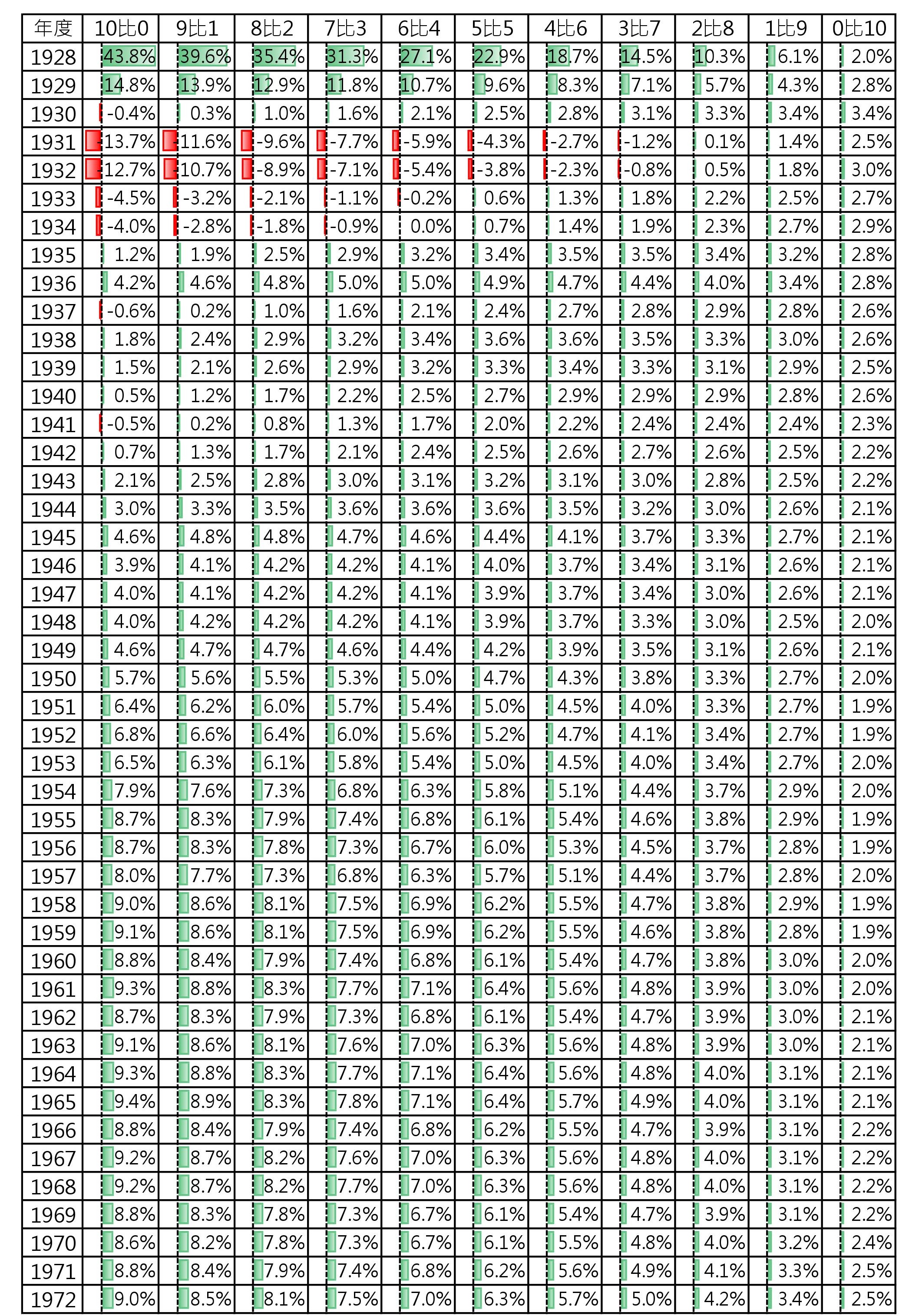

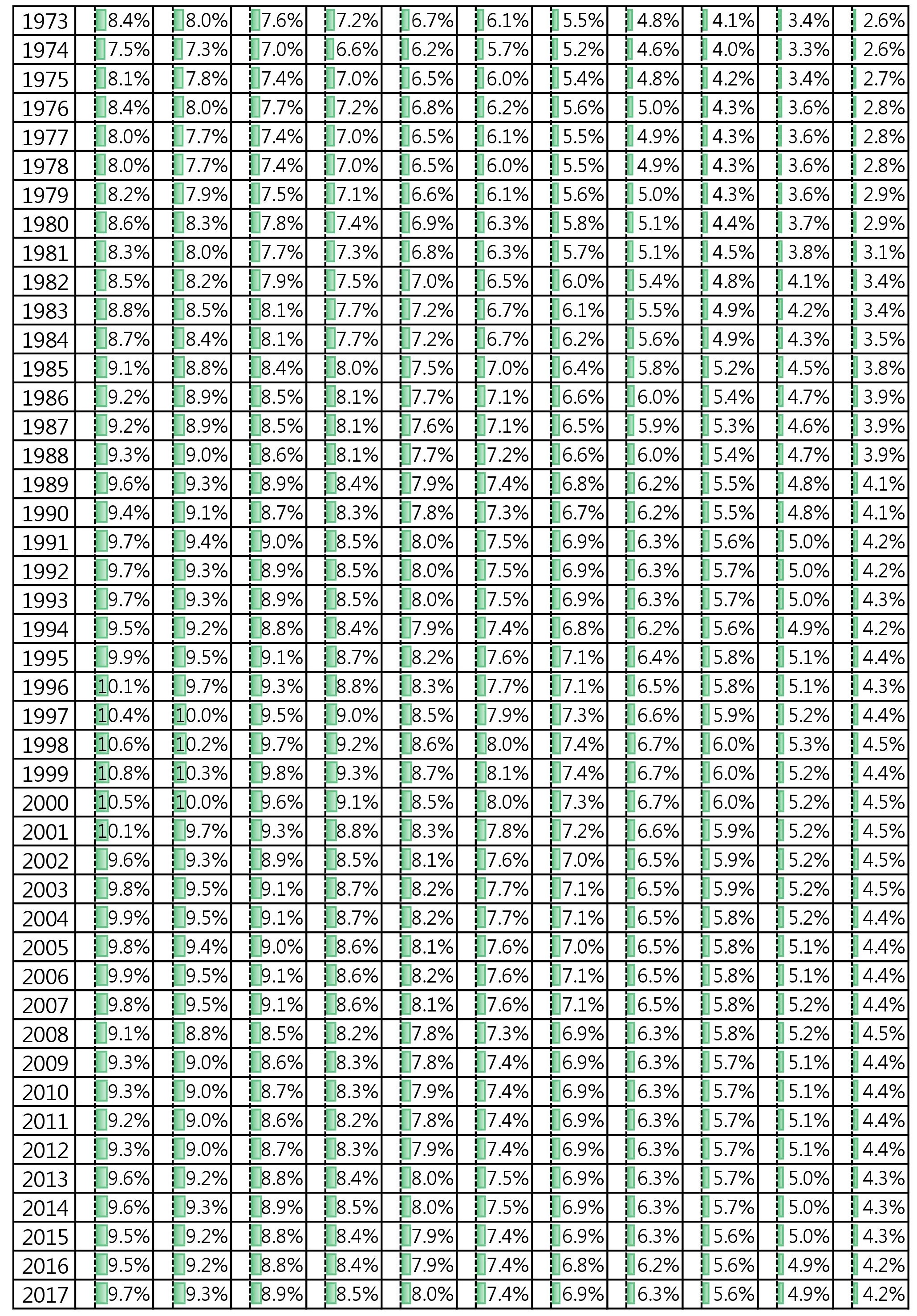

回顧歷年股市下跌的年度,我們比較純股票配置以及加入不同比例的長短期債券,發現只要加入10%左右的債券,就能在大幅度下跌時產生4%至5%的抗跌效果,例如1928年股債比9比1的組合比純股票組合少跌4.33%,2008年股債比9比1的組合比純股票組合少跌4.79%。

資產配置中加入少量高評等債券就有效果

注意看股災時期,有債券的投資組合下跌較少,而且在股災後幾年的年化報酬甚至能夠贏過純股票的配置,可見加入少量高評等債券就有效果。從投資心理的角度看,債券能增加安心度,讓我們挺過下跌的時期。

巴菲特說:

長期來看,股市能夠給投資者最好的投資回報。在 20 世紀,美國經歷了兩次世界大戰,各種軍事對抗、大蕭條、經濟衰退和金融危機、石油危機以及水門事件,但同時道瓊指數從 66 點上漲到1萬1497點。

純股票的優點是長期報酬最佳,但缺點也很明顯:波動太大導致大多數投資人因為心理壓力、外在因素無法撐過股災。即使我們都知道長期持有股票的報酬最佳,但如果沒能挺過股災反而可能落後加入債券的投資組合。

透過股債組合的資產配置,能夠用公債穩定的優點降低股災時的下跌幅度,虧的比別人少,睡得更安穩,投資的更安心,再者,加入少量的債券長期報酬仍然優異,與純股票的配置相差無幾(純股票的年化報酬9.7%,加入10%債券也有9.3%,加入20%債券也有8.9%)。

持有較多的股票搭配少量債券,還可以避免通貨膨脹的影響,巴菲特在2008年金融海嘯也說過:

從長期來看,現金會不斷被通脹侵蝕而貶值。

因此從資產配置的角度來看,持有多數比例的股票搭配少量(10%至30%之間)的長短債券是較佳選擇,既能拿到接近股票市場的長期報酬,又能降低波動,讓投資更安心。再者,債券應該只是當作輔助,更重要的是投資本身的心態,要知道市場不是上漲的直達車,必定會有上上下下的起伏,如果受不了現在的波動,那麼應該馬上改採更保守的資產配置。

這類型ETF有Vanguard總體債券市場ETF(BND)、Vanguard短期公債ETF(VGSH)、Vanguard中期公債ETF(VGIT)、Vanguard長期公債ETF(VGLT),或是ishare的iShares 1-3年期美國公債ETF(SHY)、iShares 7-10年期美國公債ETF(IEI)、iShares 20年期以上美國公債ETF(TLT)。

下面這張圖表是1928年至今以美股加上美債的投資年化報酬,其實只要加入少量債券,可以在不損及過多的報酬下減少波動。

參考資料

1930s phantasms from the right: how to make up stories with numbers

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!

2 Comments