個人海外所得是什麼?

「海外所得」是指所得稅法第 8 條規定:

中華民國來源所得及臺灣地區與大陸地區人民關係條例規定大陸地區來源所得以外之所得。

注意,香港、澳門地區來源所得,也屬海外所得。

海外所得為什麼要課稅?

海外課稅理由是為了維護租稅公平,所以政府對海外所得課稅。

依據財政部的政策,我國目前的所得稅制為「屬地主義」,只有國內所得才要課稅。

不過,有些公司或高所得個人利用海外所得免稅的漏洞節稅,甚至完全不用繳稅,政府因此參考國際經驗,如美國、韓國、加拿大等國的作法,制定最低稅負制度(Alternative Minimum Tax),因此將海外所得納入課稅,以維護租稅公平。

有了最低稅負制度,原本適用租稅減免規定而繳納較低所得稅負、或甚至免稅的法人或個人,至少要負擔一定比例的所得稅。

這樣可兼顧既有產業或社會政策,適度減緩過度適用租稅減免規定造成的不公平,彌補現制的不足。

此外為了實施「最低稅負制」,我國政府特別制定「所得基本稅額條例」。

海外所得報稅流程:看門檻、填報表、超額部分繳稅

計算好之後,假如報稅前年度收益超過670萬元,要依規定填寫「個人所得基本稅額申報表」,就超出部分繳納20%的最低稅負所得稅。

最低稅負=(基本所得額-670萬元扣除額)×20%的稅率

670萬有調升過,最低稅負制自2006年上路後,一向以600萬元作為課稅門檻,但自103年度綜合所得稅各項扣免金額,以及申報最低稅負制的課稅門檻時,將最低稅負制的課稅門檻調高至670萬元。

基本所得額怎麼算?分為 8 種來源組成「基本所得額」

- 海外所得

- 特定保險給付

- 個人綜合所得淨額

- 分離計稅股利

- 非現金捐贈扣除額

- 受益憑證交易所得

- 未上市櫃證券交易所得

- 私募證券投資信託基金

將上述五項最低稅負的課稅項目加總,就得出「基本所得額」。

基本所得額在670萬元以下:不用繳納基本稅額

假如基本所得額在670萬元以下,沒有繳納基本稅額的問題。

其實超過100萬,就要併入海外所得稅計算,海外所得還要加上自己國內的綜合所得稅,才能去扣掉670萬的免稅額。

最低稅負制的課稅門檻是670萬元,超出部分繳納20%

基本稅額=(基本所得額-新臺幣為670萬元)×20%。

透過公式計算並以金額為分水嶺,基本稅額為基本所得額減除新臺幣為670萬元後之餘額乘以20%。

基本所得額超過670萬元:要跟一般所得稅比較,擇高課稅

超過670萬元者,要先計算出基本稅額再和一般所得稅額作比較。

如果一般所得稅額≧基本稅額,就不必再繳基本稅額;

如果一般所得稅額<基本稅額,那麼除了原來的綜合所得稅額以外,還要就基本稅額和一般所得稅額的差額繳納所得稅。

而海外所得部分,一申報戶全年合計數未達100萬元者,不用計入基本所得額中計算;在100萬元以上者,應全數計入。

而海外所得在100萬元以上者,不一定就得申報繳納基本稅額,應視加總後之基本所得額依上述規定辦理。

如果有投資海外的股票、基金等商品,投資收益超過100萬元,報稅時就要注意是否符合申報最低稅負制的條件,而最低稅負制和綜合所得稅為兩者擇高課稅,因此仍須分別計算過後,再決定怎麼報稅最有利。

個人海外所得之項目或類別

為了方便計算計算,「個人海外所得之項目或類別」與「中華民國來源所得」相同,亦分為10 類:

- 營利所得

- 執行業務所得

- 薪資所得

- 利息所得

- 租賃所得及權利金所得

- 自力耕作、漁、牧、林、礦所得

- 財產交易所得

- 競技、競賽及機會中獎之獎金或給與

- 退職所得

- 其他所得

海外所得100萬以下免稅,有670萬基本所得免稅額

海外所得達100萬元者,不一定需繳納基本稅額,原因在於要計算「個人基本所得額」是否超過670萬元。

基本所得額未達670萬元者,沒有繳納基本稅額之問題。

「基本所得額」是最低稅負制的計算基礎,要用此計算基本稅額的金額。

個人部分,依所得稅法規定計算的綜合所得淨額,加計應計入最低稅負稅基之免徵、免納所得額或扣除金額後之合計數。

個人海外所得在100萬元以上者,應再加計其他應計入基本所得額之項目,包括:受益人與要保人不同之人壽保險及年金保險給付、未上市櫃股票及私募基金受益憑證交易所得、非現金捐贈金額及綜合所得淨額後,計算基本所得額。

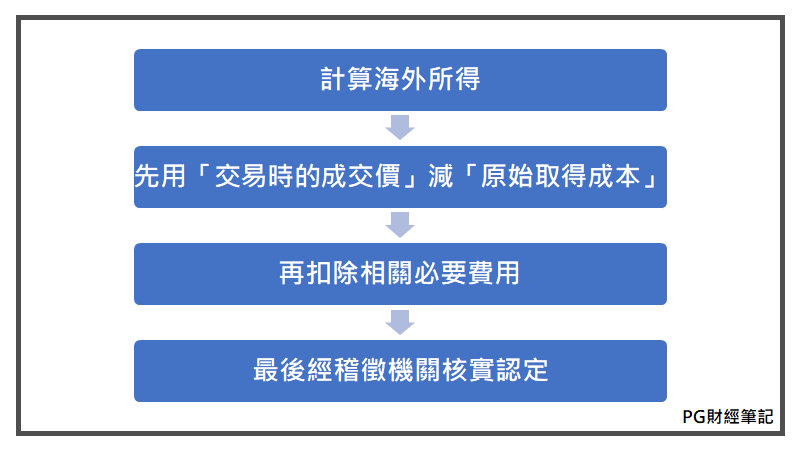

海外所得,獲利如何計算?

計算方式是用「交易時的成交價」減除「原始取得成本」,再扣除相關必要費用,例如手續費等,並經稽徵機關核實認定。

無法提出相關成本費用,不動產就按實際成交價格的12%、有價證券按實際成交價格的20%,其餘財產按實際成交價格的20%來計算所得額。

而國內財產交易損失可以在三年內相抵扣除,但海外財產交易若有損失,必須從同年度海外財產交易所得扣除,扣除額以不超過該財產交易所得為限。

申報海外所得四大注意要點

- 海外所得超過100萬元要納入基本所得稅額計算

- 最低稅負制享有670萬免稅

- 若國內所得需繳稅負大於等於最低稅負,只需繳納國內稅負

- 財產交易僅限當年度相抵扣除

甲去年投資一戶房屋,賠500萬,在今年又投資另一戶房屋,賺了2,000萬,甲就可以用1,500萬申報所得稅;

但若是海外所得,就只能以當年度的損益相抵扣除。

最低稅負制的稅基有海外所得、特殊保險給付、私募受益憑證所得及非現金捐贈等項目,加總起來超過670萬就要進行申報。

而當海外所得超過100萬,就需納入基本所得稅額計算。

進行申報並不一定要繳稅,若是國內所得需繳納的稅負,大於等於全球所得應繳納的最低稅負,就只要繳納國內稅負即可。

若乙在國內所得1,000萬、海外所得1,670萬,兩者加起來為全球所得2,670萬,2,670萬再扣掉免稅額670萬,等於2,000萬,也就是全球應課稅所得,其再乘以20%(單一稅率),就是乙在全球所得應繳的最低稅負400萬。

但乙在國內所得1,000萬的部分,就要繳納所得稅400萬,大於等於全球所得應繳的最低稅負,因此無須再繳納最低稅負。

個人海外所得課徵基本稅額的條件

個人海外所得課徵基本稅額,須同時符合下列四項要件:

- 海外所得 ≧ 100 萬元

- 基本所得額 > 600 萬元(自103年度起調整為670萬元)

- 基本稅額 > 一般所得稅額

- 海外已納稅額扣抵金額 < 基本稅額與一般所得稅額之差額

海外所得以「戶」為單位,一整家人一起計算:

- 全戶全年海外所得< 100 萬元者:無須計入基本所得額

- 全戶全年海外所得 ≧ 100 萬元者:全數計入基本所得額

簡單講,海外所得要滿百萬。

基本所得額=按所得稅法計算之綜合所得淨額+海外所得+受益人與要保人不同之人壽保險及年金保險給付+私募基金受益憑證交易所得+非現金捐贈金額

基本所得額≦670萬元

無須繳納基本稅額

基本所得額>670萬元

基本稅額=(基本所得額—670萬)×20%

基本稅額≦一般所得稅額

無須繳納基本稅額。

基本稅額>一般所得稅額

則視海外已納稅額扣抵金額之大小來繳納。

海外已納稅額扣抵金額≧(基本稅額-一般所得稅額)

無須繳納基本稅額

海外已納稅額扣抵金額<(基本稅額-一般所得稅額)

應繳納之基本稅額=基本稅額-一般所得稅額-海外已納稅額扣抵金額

常見問答

Q、哪些所得來源屬於海外所得?

除了中華民國來源所得及大陸地區來源所得外,其餘均屬於海外所得的課徵範圍,例如所得來自於港、澳、美、加、BVI、Samoa … 等均屬之。

Q、哪些人之海外所得須計入基本所得額?

符合下列條件之一者:

- 在中華民國境內有住所,並經常居住中華民國境內;或

- 在中華民國境內無住所,而於一課稅年度在中華民國境內居留合計滿183天者

Q、如果符合個人海外所得課徵基本稅額之適用對象,是不是一定要申報海外所得?

海外所得的申報是以「戶」為計算及申報單位:

申報戶全年海外所得總額<100萬元者,無需計入,不需申報。

申報戶全年海外所得總額≧100萬元者,海外所得將「全數計入」基本所得額。

例如:

海外所得總額為99萬元,則不需申報海外所得;

若海外所得為100萬元,則需就100萬元之海外所得全數申報。

Q、海外所得達100萬元者,是不是就必須繳納基本稅額?

不一定。

首先要計算「個人基本所得額」是否超過「670萬元」。

個人海外所得在100萬元以上者,應再加計其他應計入基本所得額之項目,包括:受益人與要保人不同之人壽保險及年金保險給付、私募基金之受益憑證之交易所得、非現金捐贈金額及

綜合所得稅淨額後,計算基本所得額。基本所得額未達670萬元者,沒有繳納基本稅額之問題。

Q、海外所得是不是查不到?自己申報會不會自投羅網,讓稅捐機關掌握了海外財產狀況?變成未來要申報海外遺產?海外所得不報被查到會怎樣?會被怎麼處罰?還是只是補稅而已?

我國境內居住者如果有海外所得時,要依所得基本稅額條例規定申報基本稅額,國稅局會依照所查得的資料核課納稅義務人的基本稅額。

納稅義務人如果沒有依照規定申報繳納基本稅額,除了補稅以外,處罰規定如下:

- 個人已依照該條例規定計算及申報基本所得額,有漏報或短報致短漏稅額之情事者,處以所漏稅額二倍以下之罰鍰。

- 個人沒有依照該條例規定計算及申報基本所得額,經稽徵機關調查,發現有依本條例規定應課稅之所得額者,除依規定核定補徵應納稅額外,應按補徵稅額,處三倍以下之罰鍰。

Q、買投顧的基金賺錢算海外所得、買投信發的就不算是嗎?那投資在台灣掛牌的ETF、TDR,算不算海外所得?或者也像海外基金一樣有所區分?

- 投資人買的基金,如果是在國內發行的,那申請買回時賺到的錢,屬中華民國來源之有價證券交易所得,目前依規定停止課徵所得稅;如果基金是在國外發行,那基金的配息以及申請買回時賺的錢,是海外所得,投資人如果是我國境內之居住者,自99年1月1日起,應該依照規定申報繳納基本稅額。

- 投資在臺灣掛牌的臺灣存託憑證(TDR),投資人拿到外國發行公司委託存託銀行給的股息、紅利、利息或其他收益,是海外所得。而TDR在我國境內轉讓所賺到的錢是我國有價證券交易所得(目前停徵所得稅),不是海外所得。

- 投資在臺灣上市的香港ETF,配息的部分是來自香港ETF分配的收益,所以是海外所得。而投資人在我國證交所買賣ETF所賺到的錢是我國有價證券交易所得(目前停徵所得稅),不是海外所得。

Q、如果在台持股不少,股利所得很高,每年已繳很多稅,適用稅率40%。而海外所得超過600萬元,稍微算一算,發現其實繳不到基本稅額。可以不申報海外所得嗎?

國稅局建議,如果是我國境內居住,他的海外所得超過670萬元,所以基本所得額也超過670萬元,雖然經過計算後基本稅額小於一般所得稅額,只要按一般所得稅額繳稅,亦請填寫「個人所得基本稅額申報表」,申報基本稅額。

參考資料

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!

“來自中華民國以外來源的所得及來自香港、澳門的所得

76 海外財產交易所得 -124 ”

這是什麼意思?