LTCM是什麼?

LTCM成立於1994年2月,是一檔避險基金,英文Long Term Capital Management(縮寫LTCM)。

LTCM由所羅門兄弟的前副董事長暨債券交易部主管約翰·梅韋瑟(John Meriwehter)成立。

LTCM擁有當時的黃金陣容團隊,擁有最有經驗的專家,專家名單中甚至包含諾貝爾獎獲得者。

董事會成員包括了因制定期權定價公式,在1997年共同獲得諾貝爾經濟學獎的麥倫·休斯(Myron Schols)和羅伯特·C·默頓(Robert Merton)。

公司可說是雲集了世界上智商最高的一群人,堪稱量化交易的黃金陣容。

LTCM的交易策略

LTCM擅長的是市場套利。

套利是賣出一檔證券,並買進另一檔相關或類似的證券,期望市場能及時縮小兩種資產之間的價格落差,並從中獲利。

他們的核心策略之一是用數學方法來預測和度量風險,例如買進被低估的債券,同時賣空被高估的債券,也引進各項指標如VaR來、進行各項壓力測試模擬極端情形下基金的表現,比如東京十級地震,或者美國股市一天暴跌30%等等。

一間兼具專業知識與嚴謹學術背景的公司,應當能夠非常稱職地做好長期資產管理。

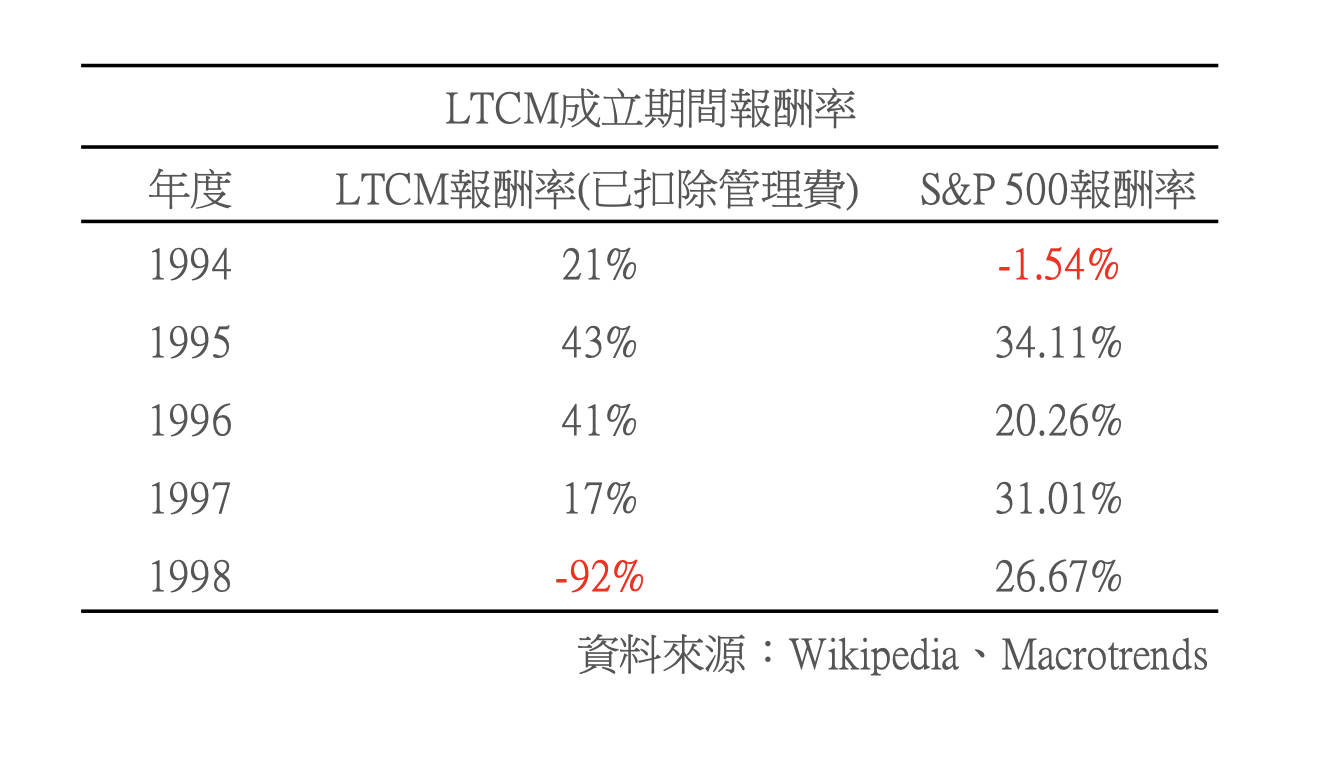

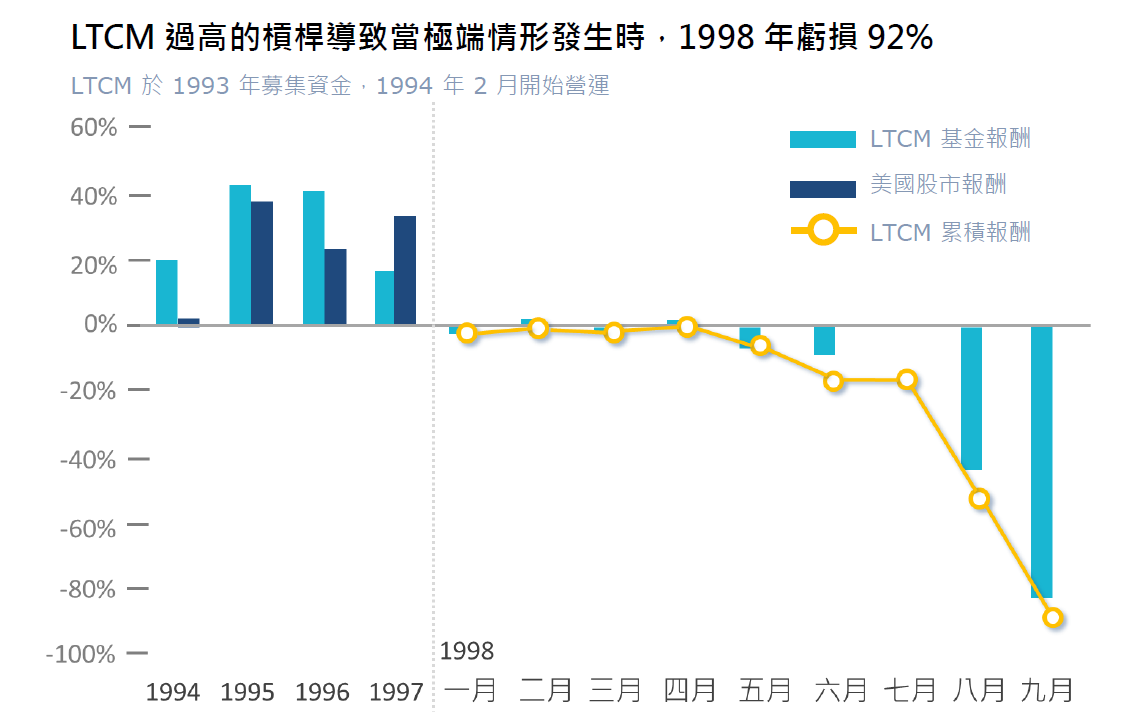

的確,成立之初LTCM公司資產淨值為12.5億美元,到1997年末,LTCM的資產便已上升為48億元,淨增長2.84倍,1997年更是以1美元分派2.82美元紅利的超高回報率讓整個華爾街驚歎不已。

更令人訝異的是,基金的波動性甚至低於S&P 500的波動性。

在這段期間,基金只有8個月出現負報酬。

不過,市場還是發生了最聰明的人也無法預料的事情。

LTCM失敗的原因:俄羅斯公債違約

LTCM失敗的原因是因為市場發生了眾人意想不到的意外。

1998年8月17日,俄羅斯總理公開宣佈盧布貶值。

與此同時,他還宣佈了另外一件所有人都無法想象的事情:暫停國債市場交易,並且不再支付國債利息。

誰都沒想到一個國家居然會公然耍賴。

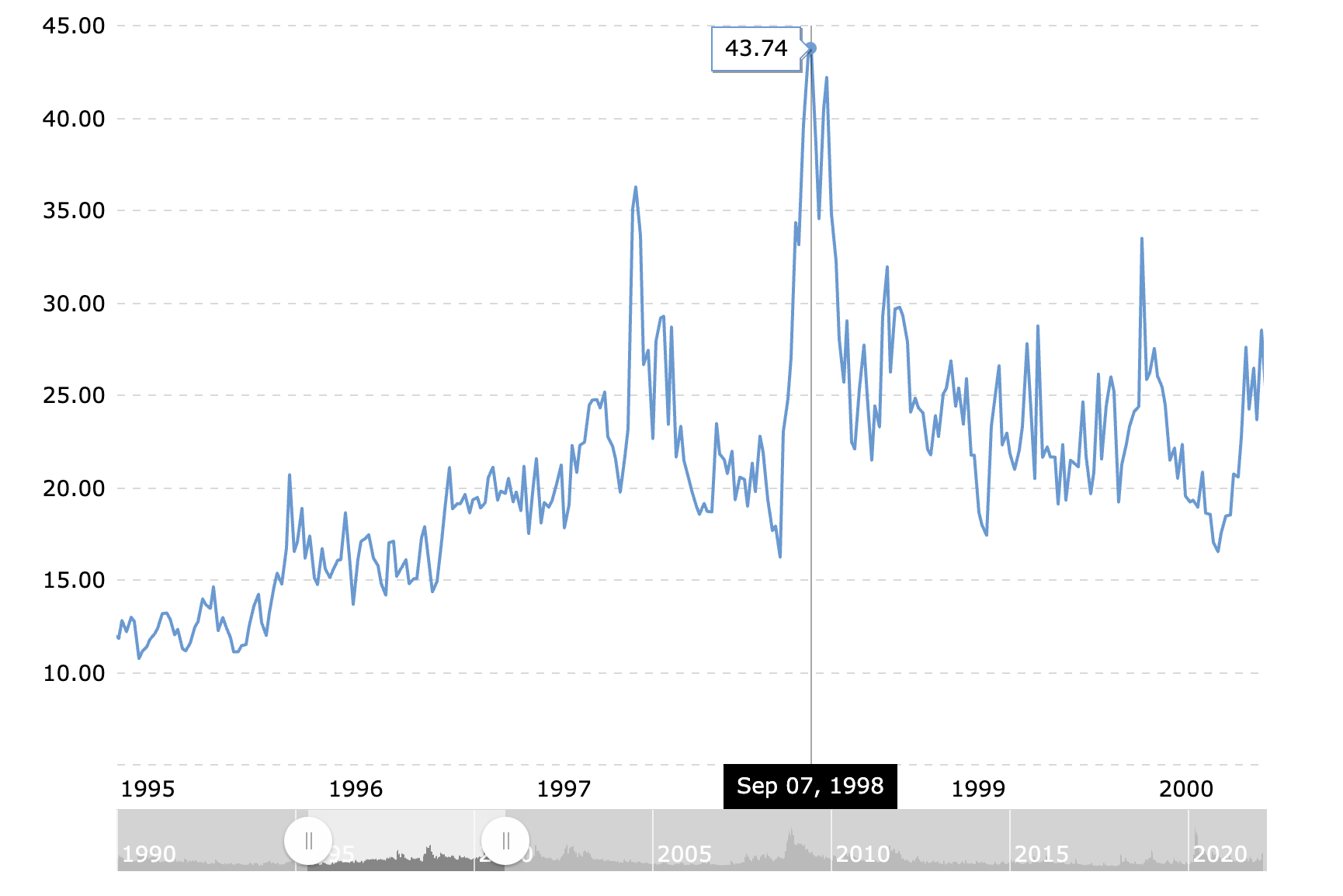

投資者的信心受到嚴重打擊,大幅推高標普500的隱含波動率,VIX指數創下44.28的新高。

當時的LTCM有大量盧布和美元互換的產品,而且為了放大回報,還有幾十倍的槓桿。

根據期權的定價公式,市場的價格波動幅度每增加一個百分點,長期資本管理公司在美國和歐洲市場上的損失就會各增加4億美元!這個數字,占到了全球市場全部損失的四分之一。

僅僅一個禮拜之後,長期資本從最成功的基金走到了破產邊緣。

最終,基金在2000年初倒閉。

(2)Wade W. Slome, CFA, CFP:Review: When Genius Failed

LTCM的波動率套利策略帶給我們什麼啟示?

啟示一、別忽略意外,認為過去沒發生就假定未來也不會發生

LTCM是透過歷史波動率估計未來的實際波動率,雖然歷史波動率很低,但當發生超乎預期的金融危機發生時,將產生超乎過去的情形。

一如納西姆·尼古拉斯·塔勒布在《黑天鵝:如何應對不可預知的未來》所寫的:

「我們的世界是由極端、未知和非常不可能發生的事物主導的,而我們卻一直把時間花在討論瑣碎的事情上,只關注一直和重復發生的事物。」

納西姆·尼古拉斯·塔勒布《黑天鵝:如何應對不可預知的未來》

一個事前看似完美的交易策略,最終將遇到現實世界的侷限性以及風險。

啟示二、不要輕易採用過高的槓桿,不小心會讓時間站在敵對面

《Inventing Money: The story of Long-Term Capital Management and the legends behind it》這本書的作者Nicholas Dunbar紀錄了約翰·梅韋瑟(John Meriwehter)曾在 1993 年接觸巴菲特和芒格,兩人在了解之後並未投資,原因是認為槓桿計劃風險太大。

LTCM的投資活動採用了極高的槓桿。

1998 年初,該公司擁有 47 億美元的股本,借入超過 1245 億美元的資產,資產約為 1290 億美元,債務與股本之比超過 25 比 1,這使得在套利的過程中,如果資產價格沒有及時收斂,LTCM就面臨著很大的資金管理的壓力。

如果LTCM不採用那麼高的槓桿率,完全可以支撐到市場波動率回歸到20上下。

即使不賺錢,也可以減少損失,但這我們只能事後才知道。

加入槓桿過後對於現金流要求也提高,往往因為想短時間加大獲利,反而讓時間變成自己的敵人。

啟示三、不要妄想追求完美的交易聖杯

零成本、正收益、無風險的套利交易策略,往往有其難度。

即使是金融機構執行套利,也一定會有成本、一定有風險,不見得會取得正報酬,更何況是一般投資人。

從LTCM的經驗來看,短期或許有些交易策略很完美,很厲害,但最後往往一次把所有的獲利吐回去。

啟示四、快跑未必得勝

在個人理財中,我都會建議首先要釐清的是自己的「財務目標」。

舉例來說,一般人做投資,目標往往是提高自己的生活品質,兼顧當下的生活以及往後的退休金、買房的教育費用。

一般人做投資並不需要有太多的績效評比與壓力,可以放膽地「長期取得大盤指數平均」,這就是一般人比起專業投資者最大的優勢。

光是取得市場大盤長期10%的報酬率就已經可以成就自己的目標,並不需要加入一個勝率不到20%的專業投資戰場。

在金融市場快跑的未必得勝,有時候在事前看似緩慢的投資策略(比如被動投資)或許才是抵達目標最快的方式。

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!

4 Comments