利用歷史資料跑效率前緣會發生什麼事情?

利用歷史資料跑效率前緣會出現過度集中的投資組合。

馬可維茲的效率前緣(Mean-Variance Efficient Portfolio)在做的事情簡單來講是「優化風險與報酬之間的關係」,希望在同樣風險下找到報酬更高的配置。

通俗的說法就是要找到划算的配置。

可是,按照這個理論跑的模型大家發現投資組合會特別偏重過去歷史表現好的資產,比如說原本分配到五檔ETF,近幾年的投組效率前緣往往往是投資美國市場的組合最有效率。

但是當初做投資組合就是因為無法確定哪一種資產表現最好,才選擇做資產配置。

這也是為什麼效率前緣往往被人詬病的地方,原因就在於丟進去跑效率前緣本身的資料是歷史,但我們要看的是未來,偏偏未來又沒人知道。

既然知道的話,為什麼要分散投資,直接重壓即可。

回過頭來,我們做投資組合並不是要極大化報酬,而是由於風險考量要進行分散投資,所以有必要針對這種情形修正。

因此,原始效率前緣的問題在於丟進去的資料,改善丟進去的方法就可以進一步改善。

如何改善用歷史資料回測的缺陷?

在金融市場中,均值回歸(Mean Reversion)是一個均衡不變的定理,這也為什麼我們不會去重壓某一個特別好的市場,選擇用資產配置的原則去設計投資組合。

因為我們無法百分之百確定歷史會重演,所以在設計上必須去修正跑模擬的資料,避免特別重壓的情形。

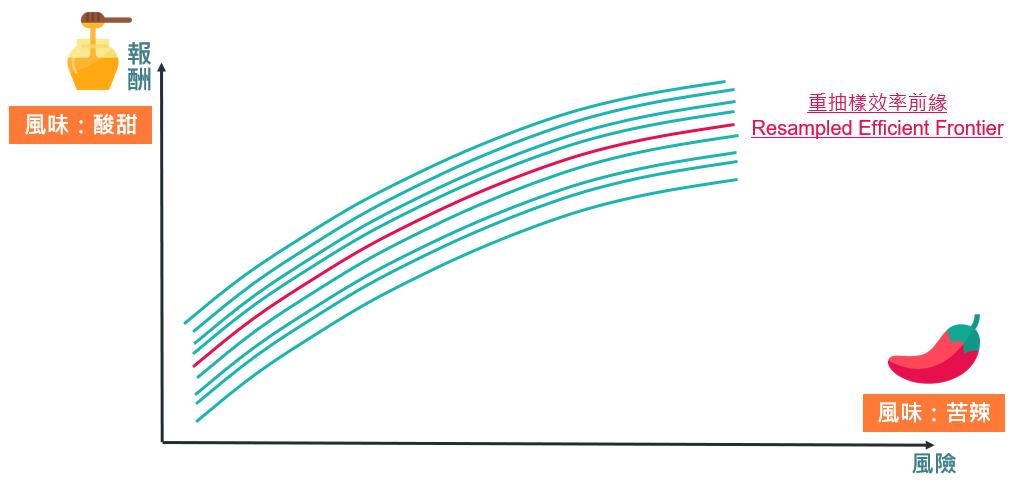

利用Resample(重抽樣)的功能跑「蒙地卡羅模擬法」模擬兩千條效率前緣(Efficient Frontier)。

這一條新的效率前緣稱為─重抽樣效率前緣(Resampled Efficient Frontier)。

講得很複雜,其實就有點像丟骰子玩大富翁,每骰一次丟進去跑效率前緣的資料都是隨機的(就像未來是隨機不確定的狀況),進而跑出很多條效率前緣,在這裡我們丟兩千次產生兩千種結果後再取平均。

- 使用樣本數據的子集(刀切法)或從數據中有放回地隨機抽樣(自助法),來估計樣本統計量(如中位數、方差、百分位數)的精度。

- 在進行顯著性檢驗時交換數據的標籤(稱為置換檢驗,或精確檢驗、隨機化檢驗、重隨機化檢驗)。

- 使用樣本的隨機子集來驗證模型(稱為交叉驗證)。

實際演練

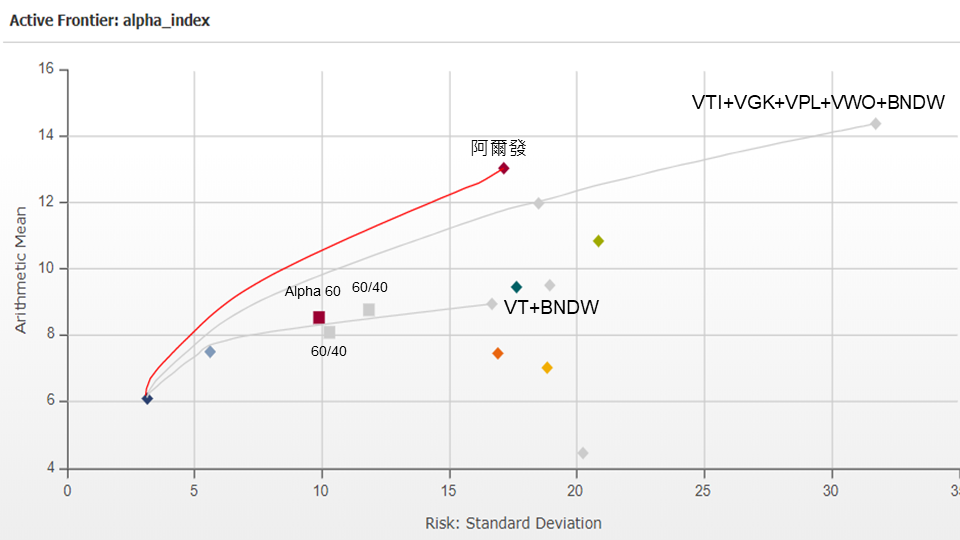

比較公司與財金系教授共同設計的投組與常見穩健型投資組合比較:

- Alpha 60/40:VTI + VEA + VSS + VNQ + BNDW

- 常見型60/40:VT + BNDW

- 常見型60/40:VTI+ VGK + VPL + VWO + BNDW

備註:Alpha 60是阿爾發機器人理財的投資組合,以60%股票型資產加上40%債券型資產所組成。

在測試上,為了彌補ETF成立時間較短的原因,改以相對應的指數作為替代,得出以下經過重抽樣的效率前緣。

在這個效率前緣的比較上:Alpha 60>「VTI+VGK+VPL+VWO+BNDW」>「VT+BNDW」

以報酬風險的指標來評估三種投資組合,「VTI+VGK+VPL+VWO+BNDW」的報酬較佳,但風險也最大,以夏普指標(衡量投資組合在承擔每單位總風險時,可以得到的額外報酬的)來看,公司的投組較佳。

| Asset Mix | 平均報酬 | 標準差 | Sharpe Ratio |

| Alpha 60 | 8.53 | 9.88 | 0.86 |

| 60%VT+40%BNDW | 8.09 | 10.28 | 0.79 |

| 15%VTI+15%VGK+15%VPL+15%VWO+40%BNDW | 8.77 | 11.83 | 0.74 |

資產配置是投資的大原則,只要做好配置,就已經解決了絕大多數的問題,何時投入?高低點?這些只是決定長期報酬一小部分的因素而已。

不管是個人或是機構,只要運用好這個概念,都能替自己打造一個很好的組合,剩下的就是回歸到我們自己身上,我們如何去持有一個組合。

One Comment