效率來源

指數化投資的效率源自於兩點:

- 零和理論( the zero-sum game theory)

- 成本效應( the effect of costs)

核心概念

指數型基金以及指數化投資的核心概念是「市場報酬」(the market return),市場報酬的解釋如下:

The core concept underlying index fund investing, zero-sum game

theory (Sharpe, 1991) states that a market consists of the cumulative holdings of all participants in that market such that the weighted-average return of these participants is the market return.For each position that outperforms the market, there must be at least one position that underperforms the market by an equal amount, before investment costs.

簡單來講,假如一個組合持續持有市場中所有證券,這個組合就相當於整個市場,而在扣除投資成本前,每當有一個部位的報酬超越市場平均,另一方面必定會有一個部位的報酬落後市場平均。

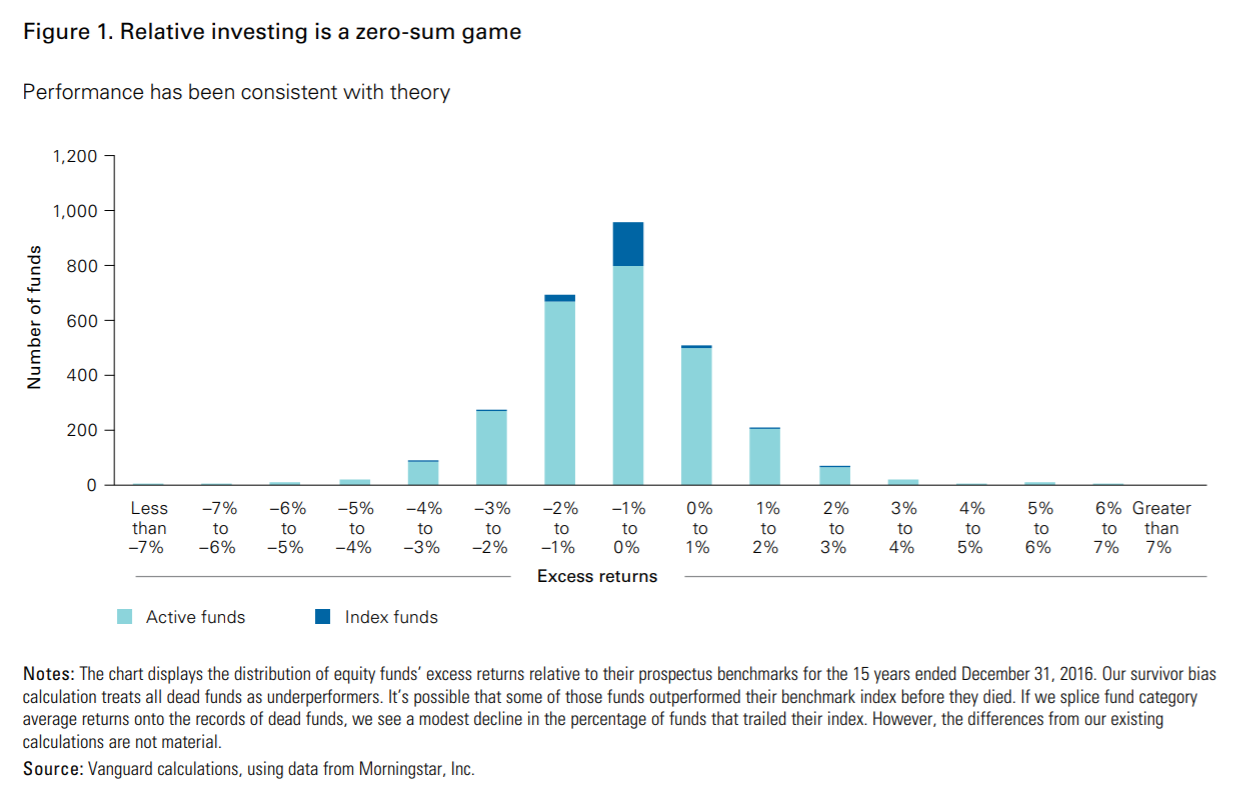

以圖表來說明的話,如下圖所示:

上面這張圖中,柱狀頂部深藍色部分表示「指數型基金」,而淺色表示「主動型基金」;縱軸表示基金的數量,橫軸表示超越市場報酬的百分點。

而統計時間是2001年至2016年12月31日,共計15年;遭清算的基金列入落後區塊。

中間最高的柱狀表示多數的基金是落後市場報酬0%到1%,而略為平均分布的鐘形曲線驗證零和理論( the zero-sum game theory)的概念,有人超越市場獲得超額報酬便有人落後市場受到超額損失。

不管是主動式管理式的基金或是被動管理式的基金,絕大多數都是落後市場報酬0%到1%的情況。

原則上,零和理論( the zero-sum game theory)是假定一個零交易成本的市場,但真實世界並非如此,投資人進行投資行為時存在投資成本,包括管理費用、行政管理成本、交易成本等等,這些都會減損投資報酬,這些加總起來成本加總起來對投資人已實現報酬的影響扮演很重要的腳色(Sharpe,1966;Bryan and Rawson,2014)。

由於總開銷費用(Expense ratio is)相對於上述的成本來說更容易預測,因此對於投資者來說,開銷費用便顯得非常關鍵。

這是因為總開銷費用的高低是掌控在投資人手中,你選擇何種收費標準的基金便決定了未來實現到手報酬的多寡。

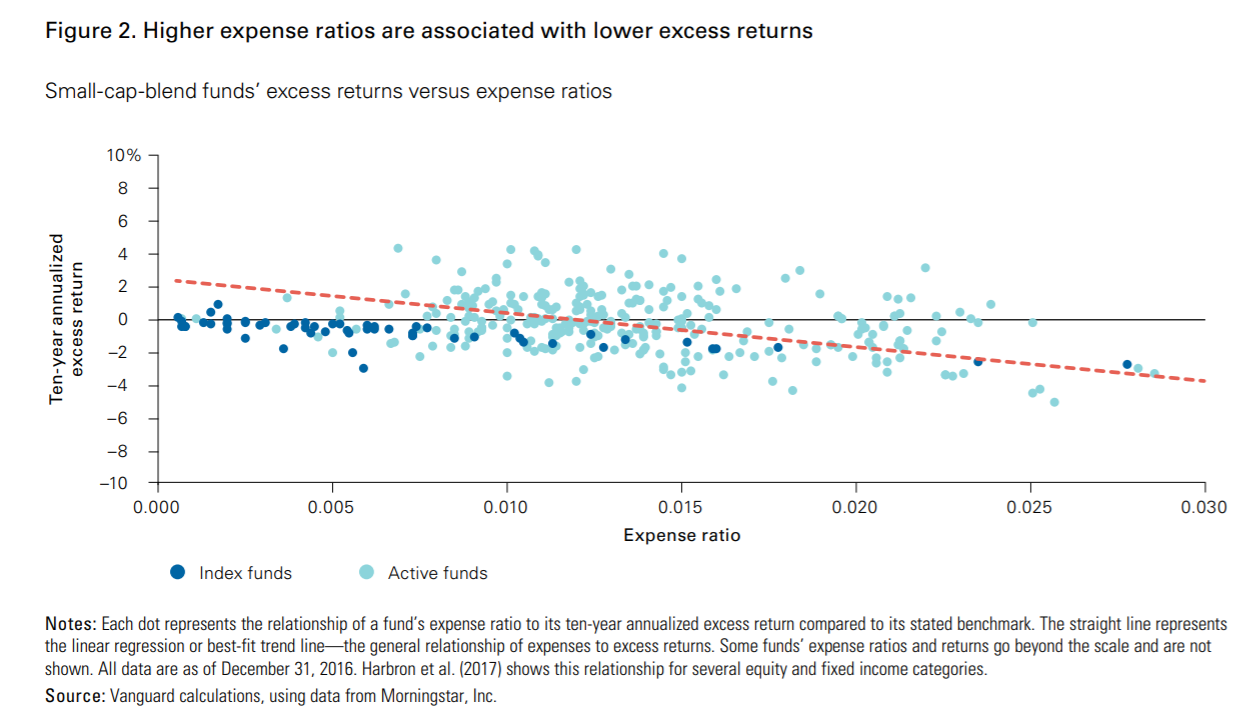

Vanguard依據Morningstar的資料統計,不論是指數型基金還是主動式管理的基金,基金的總開銷費用與超額報酬皆存在一定程度的關聯,下圖顯示:

圖中每個點都代表基金總開銷費用對十年的年化報酬與指數基金的比較;縱軸十年的年化報酬的超額表現,橫軸代表基金總開銷費用。

這代表著越高的總開銷費用,出現超額報酬的可能性就越低,高成本的主動式管理基金對於投資者來說並非更高的希望,但可以確定更多的只是費用,不一定是報酬。

對於投資基金來說,費用是保證,但報酬不是。

因此,低成本的指數型基金是投資人獲取市場報酬的最佳選擇。

下一篇我們探討指數化投資的優勢。

延伸閱讀

指數化投資的真相(5)指數化是否讓投資者更難挑中被低估的股票?

參考資料

Vanguard Setting the record straight:Truths about indexing

2 Comments