2024開始降息,該如何投資?

2024美國總統大選剛落幕,市場焦點重新轉回聯準會會如何將下任政府的政策納入其考量。主席鮑爾強調短期內大選不會對其政策決定產生影響,12月會議上將進一步降息或按兵不動將取決於接下來的通膨與就業數據。

美國對經濟主動管理釋出正面訊號

通常情況下,降息幅度為0.25%,然 Fed 於2024/9/18 宣布降息兩碼(0.5%)至4.75 – 5.00% 區間,降息幅度翻倍,顯示其對對經濟主動管理的決心,這被市場解讀聯準會發出明確的訊號支持美國經濟。

不過鮑威爾明確表示,0.5%的降息並不會成為常態,未來會議可能會恢復到較小幅度的降息。

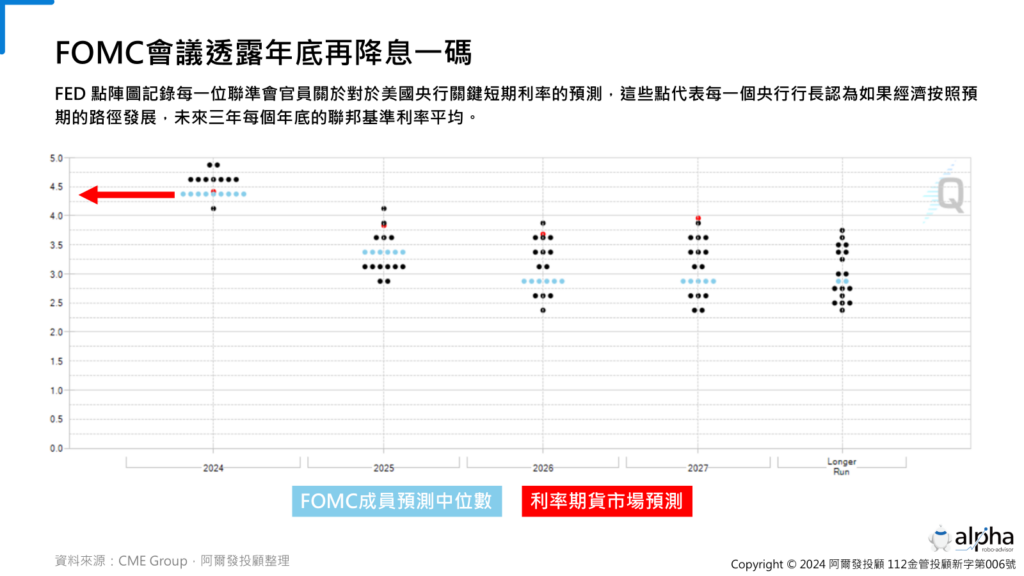

根據9月發布的 FED 點陣圖中,每個點代表 FOMC 成員對聯邦基金利率的預測,藍色點點為中位數,紅點為基於期貨價格的市場預期,目前市場預期12月聯準會將在降息一碼(0.25%)。

主席鮑爾14日釋出鷹派訊息,鷹派的貨幣政策代表較高的利率以及緊縮的環境,指出美國經濟仍展韌性、就業市場穩健與通膨尚未達標,都讓Fed沒必要急著降息,能有更多時間審視利率決策。

我們認為投資者應重新審視降息週期的投資策略,調整投資組合做好萬全準備。

莫單一指標進行投資決策

當美國聯準會(Fed)開啟降息循環後,美債殖利率會開始下降,並紛紛投入美債想賺取價差, 然自Fed於9月正式宣布降息後,美債價格便開始修正,且川普(Donald Trump)勝選後又再度引發市場對通膨再起的擔憂,再度推升美債殖利率。

雖說投資者擔心利率變化,這對於投資者來說具有教育意義,顯示對於債券來說,利率與債券殖利率並非完全一致。

市場持續消化新資訊與參與者預期為債券殖利率定價,其中亦包括聯準會的預期變化。

根據經驗,聯邦基金利率並不非未來市場利率走勢的可靠預測指標。

從1983年1月31日到2024年6月30日,美國公債殖利率在近三分之二的時間內與聯邦基金利率同向變動(左下、右上),在聯準會降息或升息的大約三分之一個月中,10年期公債殖利率走勢相反(左上、右下)。

圖右上角代表Fed升息後,65%的月份債券殖利率跟著上漲;右下角則是Fed升息,但債券殖利率卻下跌。圖左上角則是Fed降息,34%的月份債券殖利率上漲;左下角則代表Fed降息,64%月份的債券殖利率也隨之降低。

數據顯示,投資人大約可掌握有六成多的機率債券與利率是同步,但反之也有三成多很可能會相反。

無論聯準會是鴿是鷹,決策是升息還是降息,聯準會的目的都是在維持美國經濟的平穩運行,因此,建議投資者應避免僅按照市場漲跌、利率變化進行決策並過度集中單一標的,而是應該做好基本功,按照自己的投資目標、風險屬性與投資期限進行資產配置決策,以確保能穩健地讓財富增值。

然而降息對於手持現金或是美元的投資者來說,意味著是時候思考將現金投入市場,因為隨著聯準會降息,其他國家央行也可能跟進,銀行提供的利息也將隨之下降。因此如果一直握有現金,很可能無法抵禦通貨膨脹。

開始降息,該如何投資?

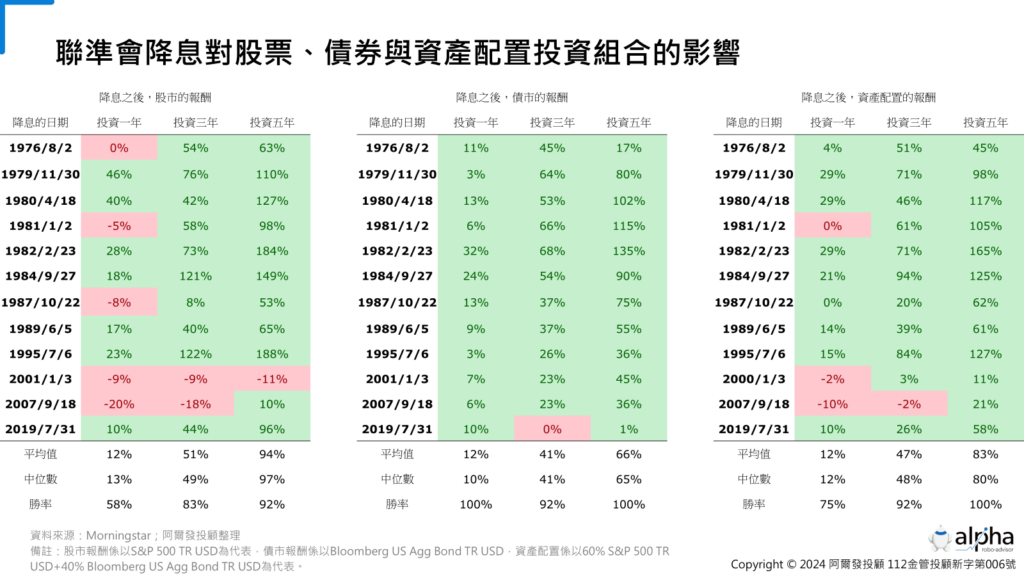

根據過往美國降息循環的經驗,股市與債市股債配置仍然堅挺。自1976年以來,降息一年後股市上漲比率約58%,債市則為100%,60/40資產配置組合則為75%,若將投資期限設為3年、5年,勝率提升到92%與100%。

歷史數據也表明,降息後的長期投資人若持有1年、3年、5年以上,平均有12%、47%、83%不等的投資報酬。

對於投資者來說,無論市場利率如何變化,未來降息與否,投資者都應該為未來的降息周期做好萬全準備,耐心、持續且長期的投資。

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。