理財顧問是什麼?理財顧問在做什麼?角色是?我如何成為理財顧問(FA)?

「投資顧問推薦」、「財務顧問在做什麼」、「參加投顧好嗎」是大家常問的問題,但財務顧問是什麼?在做什麼?角色是?大家還是很模糊。

我是一個被動式投資顧問,專長在協助客戶投資心理、資產配置以及財務規劃,我也撰寫過《什麼是財務規劃?如何自己做財務規劃?》這篇文章,今天這篇文章我想分享我自己在投顧工作的觀點,從我的角度與你分享理財顧問在做的事情。

財務顧問是什麼?

財務顧問或稱為理財顧問,英文是「FA」(Financial Advisor),財務顧問不是以銷售為主,而是依照客戶的需求給予建議,並提供解決方案。

他們的任務是透過提供理財投資、保險、稅務等方面的諮詢來協助客戶評估自己的財務目標,以達成退休、教育費用、投資理財的目標。

什麼是獨立財務顧問(IFA)?

獨立財務顧問的英文是「IFA」(Independent Financial Advisor),這類型顧問通常獨立執業,目標一樣是提供客戶整體規劃。

財務顧問在做什麼?

財務顧問具體的服務項目可包含:

- 子女教育金:有效管理收支,預先籌劃未來教育費用

- 風險規劃:用保險、緊急預備金替未知的緊急事件做準備

- 家族財富傳承:配合民法、稅法及商事法,透過信託、稅務規劃等,傳承家庭的財富

- 法律稅務諮詢:搭配策略聯盟的商務律師,規劃交易流程、協同商務談判、撰擬法律文件,提供法律諮詢

- 退休規劃:累積被動收入

- 財富管理:分配資產和收入,兼顧資產保障與累積

- 資產配置:透過股票、ETF、指數型基金進行配置,最低風險下提升報酬率

- 信託規劃:有效延續個人意志,確保資產按照意志執行

- 股權安排:利用公司法新制「閉鎖性股份有限公司」,具有閉鎖性組織成員、股權表決權分離,及內部關係彈性

- 企業風險規劃

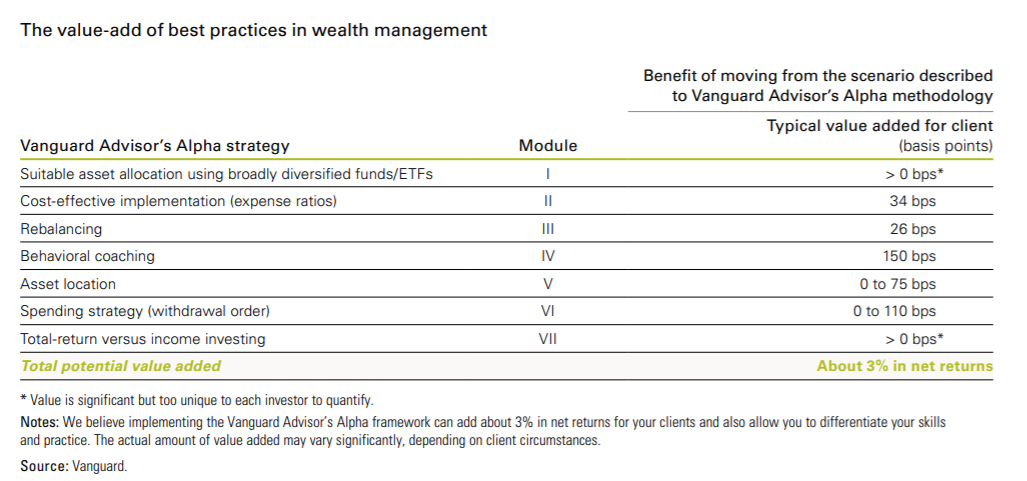

根據Vanguard的研究《Putting a value on your value: Quantifying advisor’s alpha》,投資顧問在做的事情包含找資客戶專屬的資產配置、幫客戶選擇低成本的基金、再平衡、當行為教練、協助客戶節稅、制定資產提領順序等,這些事情的價值稱為英文「Advisor’s Alpha」。

Alpha,並不是透過選擇標的、選擇時機而創造出來,而是透過其他面向來創造。

在Vanguard的研究中,透過顧問輔導,可以幫客戶額外創造3%的行為報酬,這報酬的來源為:分析適合的投資組合、幫忙進行財富管理、以及最重要的投資行為輔導。

| 項目 | 替客戶創造的價值 |

| 找出個人專屬的資產配置 | >0.00% |

| 選擇低成本的基金 | 0.34% |

| 再平衡,控制風險 | 0.26% |

| 行為教練,維持紀律 | 1.50% |

| 節稅帳戶 | 0-0.75% |

| 資產提領順序 | 0-1.1% |

| 協助選擇總報酬還是高息投資 | >0.00% |

| 顧問額外創造的總價值 | 3% |

Vanguard從2001年開始,每年都會發布白皮書,最新一份的報告是在2019年8月19日。

投資組合建議並不難,難在找出適合自己的投資組合,許多人為以為自己能承擔很多風險,殊不知其實他只適合穩健型的投資組合;有些人以為自己只能用保守型的,殊不知他的情況反而是需要積極一點。

就像是一台車,如果性能太好,對於駕駛員的技術要求隨之提高,並不是每個人都會開超跑的。

換個角度比喻,許多很年輕的投資人投資組合都過於保守,只有定存以及儲蓄險,如果他的目標是很幾十年以後才須達成,太保守的組合反而會讓他的財富增長不如預期;

透過風險評估、年齡評估,能夠幫助客戶找出適合自己的投資組合。

因此,顧問是從他額外創造的報酬中收取費用,而不是從投資標的本身所創造出的市場報酬中收取。

財務顧問的角色

財務顧問像教練

財務顧問像教練,要教育客戶,告訴他/她該怎麼挑選產品?哪些是有害的?需要什麼?

顧問必須堅守立場,不該去迎合客戶,只端出顧客想要的產品,顧問甚是該「拒絕」不適合的客戶。

在《黃金教戰守則》這個紀錄片中,曾擔任美國國家女子足球隊總教練,領軍獲得兩屆世界女足冠軍的吉兒艾利斯(Jill Ellis)說:

你(教練)的工作是教導他們(球員),你的工作是讓他們變成更好的球員、變成更好的人、更好的隊友、要怎麼強悍、要怎麼有同情心,要怎麼勝不驕、敗不餒。

財務顧問像守門員

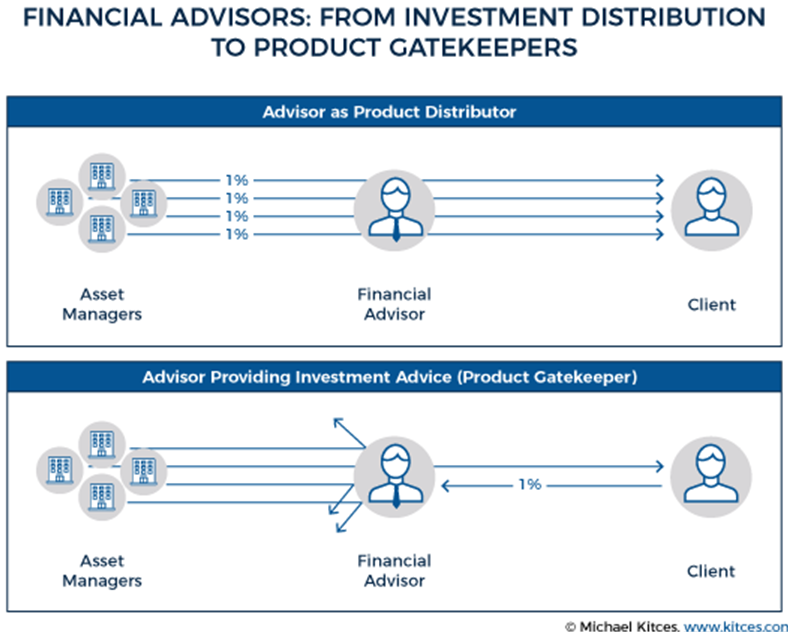

如果以足球比賽來比喻,一個財務顧問所扮演的腳色已經從「進攻選手」轉換成「守門員」。

顧問不該是投資產品的行銷者,而是該轉型成為產品的把關者,替他的顧客把關,篩除不適合的產品。

財務顧問像醫生

以醫療門診來比喻,如果顧客今天是一個病患,顧問是醫生,當顧客說我想吃○○○藥,醫生就該開給他嗎?

並不是,醫生必須本於他的專業以及職業道德,告訴他你現在需要什麼治療。

以前是透過銷售而賺錢,銷售基金給客戶,不跟客戶收錢,主要的獲利來自於產品的分潤。

用看病比喻的話,就好像是不管客戶的病情如何,開的處方都是同樣的東西。

如果不管病情如何,都是同一個處方箋(藥單),這對病人是好的嗎?

並不是,這反而有害於客戶利益。

未來,顧問是透過把關而收費,只挑選適合的產品給客戶,並跟客戶收取合理的費用。

財務顧問的收費方式

《費用如何收取?》這篇文章我分享了收費方式,包含:

- 按投資金額收取一定的年費

- 採諮詢制,以小時計費,通常用於特殊項目或諮詢

- 固定費用,購買特定服務支付固定金額,例如製定財務計劃書

- 佣金:購買顧問所建議的商品,比如基金、保單銷售獎金

- 基於績效的費用:如果超出了定義的基準,則收取額外費用

收費是多少?

以國外的水準是1%以下,隨著產業規模擴大以及客戶成長逐漸調降費用,這也是我目前採取的方式。

我是在什麼樣的契機成為財務顧問(FA)?

理專與客戶利益衝突的環境

我曾訪談一位專職從事財務顧問的前輩,他說:

「2008年許多人因為資訊不對稱隨意投資連動債而慘賠,當時很多人連合約內容都看不懂,銷售端卻把這樣的商品賣給投資人,導致投資人血本無歸,如果能站在客戶的角度來提供正確資訊,就能夠讓客戶免於這樣的情況。」

我想一些朋友看到這類型報導心中肯定心有戚戚焉。

為何此類事件頻繁出現?原因就在於銀行的銷售制度,關於金融業的收費方式,可閱讀《費用如何收取?》這篇文章。

目前銀行理專定位為「通路」,評比是以手續費收入為主。

手續費的設置是為了提高理專服務客人的誘因,卻演變成理專業績達標的工具,不斷地『狂洗』客人。

理專根據年資、等級有不同的業務目標,以資深理專為例,他的目標會包含開戶、保險,在投資端,依據不同的等級,每個月有不同的手續費貢獻值,初級的理專每個月約需要創造70-80萬的手續費收入,更高一級的理專每個月約百萬,如果是超級業務員一個月貢獻三、五百萬的手收。

每月必須做到4,500萬的金額,相當於為銀行創造180萬元的手續費收入。每月20個工作天、每天上班9小時,換算下來每小時必須賺進1萬元的手續費。

為達業績目標,理專只好在既有的客戶群裡,想辦法創造出更多的手續費,解舊換新、轉換標的是常見手法,話術則是:

- 「定存利率0.8%,這檔高息基金年配8%。」

- 「這檔基金已經持有兩年,現在有更好的機會,我幫你轉換到更有前景的基金。」

這並不是理專的問題,而是制度帶來的影響。

轉職的思考過程

因為我前一份工作是警察工作,看過許多詐騙案件以及理財不當的案例,本身又遇上年金改革,頓時讓我覺得必須自己研究投資理財,以免隨著年紀增長,面臨之後的改革卻手足無措。

其實我一開始並不是想當財務顧問,我想當的是「機師」,在我的部落格中也留著我當時準備培訓機師的相關文章。

機師是一個唯一不太看重學歷,靠面試以及測試得以過關的職業。當時為了提升我的英語能力,我每天透過Engoo練習英文口說,閱讀相關的書籍,例如:《航空心理學》、《跟著飛行員一起開飛機》、《飛機力學超入門》、《His Wind Beneath My Wings》、《最高職責Highest Duty》。

但在準備當下,我同時也在研究金融領域。過程中慢慢了解自己內心對於心理學、金融學等領域有更深的興趣,我也發現台灣在資產管理界有更值得我去做的事情,例如推廣並執行指數投資。

剛好我目前的公司「阿爾發機器人理財」有在擴編徵人,再加上我的書《我畢業五年,用ETF賺到400萬》出版,我覺得是一個蠻好的轉捩點。

當下我就想如果現在的公司有做起來我卻沒有加入,我會不會後悔?答案是我不想要十年後我很後悔我沒參與到,就決定辭職加入。(延伸閱讀:為什麼我在出書後辭去公職轉換跑道?新工作要做什麼?)

到現在,我的工作除了研究市場動向外,主要是協助客戶釐清他們的理財目標以及建立投資觀念,用指數化投資跟資產配置的方式參與到市場。

面對客戶時,財務顧問大多在做什麼?

大部分的時間都在聆聽客戶講述自己的狀況,財務顧問必須從客戶所提供的資訊中找出問題,釐清財務目標,然後提供解決方案。

國際財富管理方式的發展

財務顧問在做的事情有很多,在國際財富管理的發展歷史上分為三個階段,分別是產品銷售、收支分析以及目標導向。

第一階段:產品為主

一個階段是以產品銷售為主,也就是機構主打哪種產品,顧問就推薦哪種產品。台灣目前大多數的機構都還落在這個階段,比如說賣高配息的產品、賣單一債、特別股、基金,甚至是目前的ETF。

第二階段:家庭收支、現金流量分析

第二的階段則是以家庭收支以及現金流量分析為主,顧問會幫客戶製作現金流量表、資產負債表等等,然後出具一份報告給客戶,台灣許多獨立財務顧問也正在做這件事。

這個階段的問題是,有些客戶提供的資料過於片面,對於顧問來說如果蒐集到的資料有誤,那麼產出的報告準確度就會有誤差。

第三階段:目標導向

2000年以後,則進入到下一個階段─目標導向,這也是國外目前財富管理的主流。

客戶的財務目標

2017年諾貝爾經濟學獎得主,也是行為經濟學之父理察.賽勒(Richard Thaler)曾說過:

行為,才是決定投資人績效最重要的因素。

「目標導向」的投資方法可以大幅提升達成人生財務目標的機會。

除了幫客戶賺錢外,財務顧問會關心客戶的目標是什麼?

這目標可能是存錢、變有錢、財富自由、退休、買房子、換車子、存下子女教育費用、財富傳承等等。

知道自己夢想的生活後,才會去了解客戶現在的狀況,比入花費、能存多少錢,再去評估能不能達成目標。

財務顧問會幫助客戶釐清目標後,透過試算告訴他以目前的本金、時間、後續定期定額能存到多少錢,如果有很高的機率能達成,那麼這就是一個成功的規劃,下一階段就是協助客戶繼續堅持,直到目標達成。

(關於理財目標,可以閱讀:你的理財目標是什麼?)

(關於成功機率,可以閱讀:談財務規劃成功率)

誰適合找財務顧問?

在《吳軍,硅谷來信第二季》第133封信「我們不能這樣做,你也找到了錯誤的人」分享為何要找健身教練?是因為大多數人無法紀律運動。

為什麼全世界福布斯排名前1000的富有家族,一半都在高盛有帳戶,明明高盛要收管理費?

因為大部份人不適合自己做投資跟風險管控,大多數人無法控制自己的妄念。

美國股市多年的平均回報是8%左右,長期比股市好10%的基金幾乎不存在,這樣的投資人也幾乎不存在,因此追求這樣的目標就是妄念。

事實上高盛十多年下來的投資回報比美國標普五百指數還要差一些,主要是他們收了不菲的管理費讓複合增長的速度變慢了。

當然,你可能會問,既然高盛長期來講不能比股指做得更好,為什麼很多人把錢交給他們投資呢?

事實上全世界福布斯排名前1000的富有家族,有一半在高盛有賬號。

這個問題的答案其實很簡單,正如我之前在《矽谷來信》中講投資時說過的,如果你是一個能夠守規矩而且相信股指定投的人,你確實不需要找高盛。

但是,95%的人都有賭徒心理,不適合自己投資,這種情況下,還不如把錢交給高盛里面一個能夠守紀律的投資人,即使他最終賺走你的一半回報,你好歹 還有另一半回報,而不至於清零。

實際上,如果把錢交給高盛管理40年,它大約要拿走你30%的收益,也就是說,股市上的回報大約是20倍,錢放在高盛只有14倍。

但是,很多心存妄念的人會把錢折騰光,即使折騰不光,美國散戶們四十年的整體回報只有120%左右,年均2%,還不如存銀行。

因此,很多人知道自己不適合做投資,錢放在自己身邊早晚會手癢做蠢事,乾脆交給高盛。 這些人自然不是妄人。

- 無腦投指數40年,報酬20倍

- 把錢交給高盛管理40年,報酬14倍,高盛拿走利潤的30%

- 美國散戶40年的報酬1.2倍。

財務顧問需要具備什麼資格?

金融證照

基本如果是在投信投顧工作的話,高業證照以及投信投顧業務員證照是必須的,但是如果有證券分析師或是CFP、CFA證照更好。

一定要具備CFP證照嗎?

CFP(Certified Financial Planner)是國際認證高級理財規劃顧問,這張證照有最好,考試取的證照是第一步,畢竟這代表有基本的規劃知識。

不過證照課程大多所教授的都是理論,還需要很多實務經驗來累積,後續可以透過實際服務、進修實務課程來補足。

如果想成為專職投資顧問,必須考取高業投信投顧業務員執照、以及證券分析師執照。

素質與心態

證照只是基本,重點還是內在動機、替顧客著想的心,當具備上述兩者,終將水到渠成。(延伸閱讀:財務顧問的十一項守則)

總結

實際當擔任財務顧問,我更覺得自己的不足,特別是接觸到《黃金教戰守則》這個紀錄片後,我開始反思、感受到如何成為一個顧問,或者說一個教練。

自己愛打球,跟教人打球,有相同之處,也有不同之處。

自己做投資,跟帶人投資,有相同之處,也有不同之處。

《黃金教戰守則》中喜歡打球NBA教練道格・瑞佛斯,分享從球員變成教練,運用非洲「烏班圖」的「你好就是我好」團結哲學如何激勵波士頓成為冠軍隊伍。

身為顧問、教練,必須有的信條是:「抓緊不放,維持方向」,必須對自己相信的事情抓緊不放,一肩扛下自己是誰,要以自己為榮,挺身捍衛自己的信仰。

像我相信的是指數投資、被動投資與資產配置,這是我認為好的投資方式,所以我會這樣去執行,協助客戶執行。

如果你還是學生

把底子打好,從拿手的方面多準備,累積實務投資經驗,可以先從定期定額ETF開始,用省下的時間學習更多專業知識及接受實務訓練,以儲備未來替客戶服務的能量。

在準備的同時,可以思考這是自己想要的職涯發展嗎?

如果你是從業人員

IFA在國外已經有好幾年的發展歷史,目前台灣領有CFP執照但沒有任職金融業的顧問大概不超過一百個(更少),還是發展階段。

我相當歡迎喜歡投資、喜歡幫客戶理財的朋友加入,但是開始之前必須想清楚,你是想賺自己的錢?還是幫客戶賺錢?

對於有興趣的朋友,我強烈建議可以練習寫部落格,一方面能練習增進自己的本質學能,一方面也能增加自己的機會。

如果你是投資者,正在尋找財務顧問

挑選財務顧問,可以從許多面向去觀察,例如追蹤他的一言一行,看他的文章、發言、直播,去了解他的投資原則、人生觀是否與你的一致。

從他的收費模式去了解到他跟我們是否有利益衝突,他真的是替我們著想嗎?他推薦的商品他自己也會買嗎?

如果要用一段話做總結,我在做什麼?

我想會是這句話:

當人們過度樂觀的時候提醒風險,謹慎以待,當人們深陷恐懼時帶給他們希望。

這就是我一直在做的事,每一通電話我所談的,都是規劃更美好的前景。

希望這篇文章能讓你更了解這個產業,也希望從我的觀點能讓你有更深的理解。

最後我留一道思考題,請你思考:「財務顧問是什麼呢?」

延伸閱讀

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

3 Comments