關於這份報告

《瑞士信貸全球投資回報年鑑》(Credit Suisse Global Investment Returns Yearbook 2022)由瑞信研究院與倫敦商學院合作出版,是份關於歷史長期回報的權威指南。

金融市場詭譎多變,這份報告(包括今年)的所有主要國家(地區)資產類別,都有自 1900 年以來 122 年的數據,豐富的資料讓讀者從歷史視角鑑往知來。

今年的報告涵蓋 35 個國家,相較於去年新增 3 個市場。

有哪些印象深刻之處?

從長期觀點,這份報告記錄了:

- 從長期來看,股票表現最好。

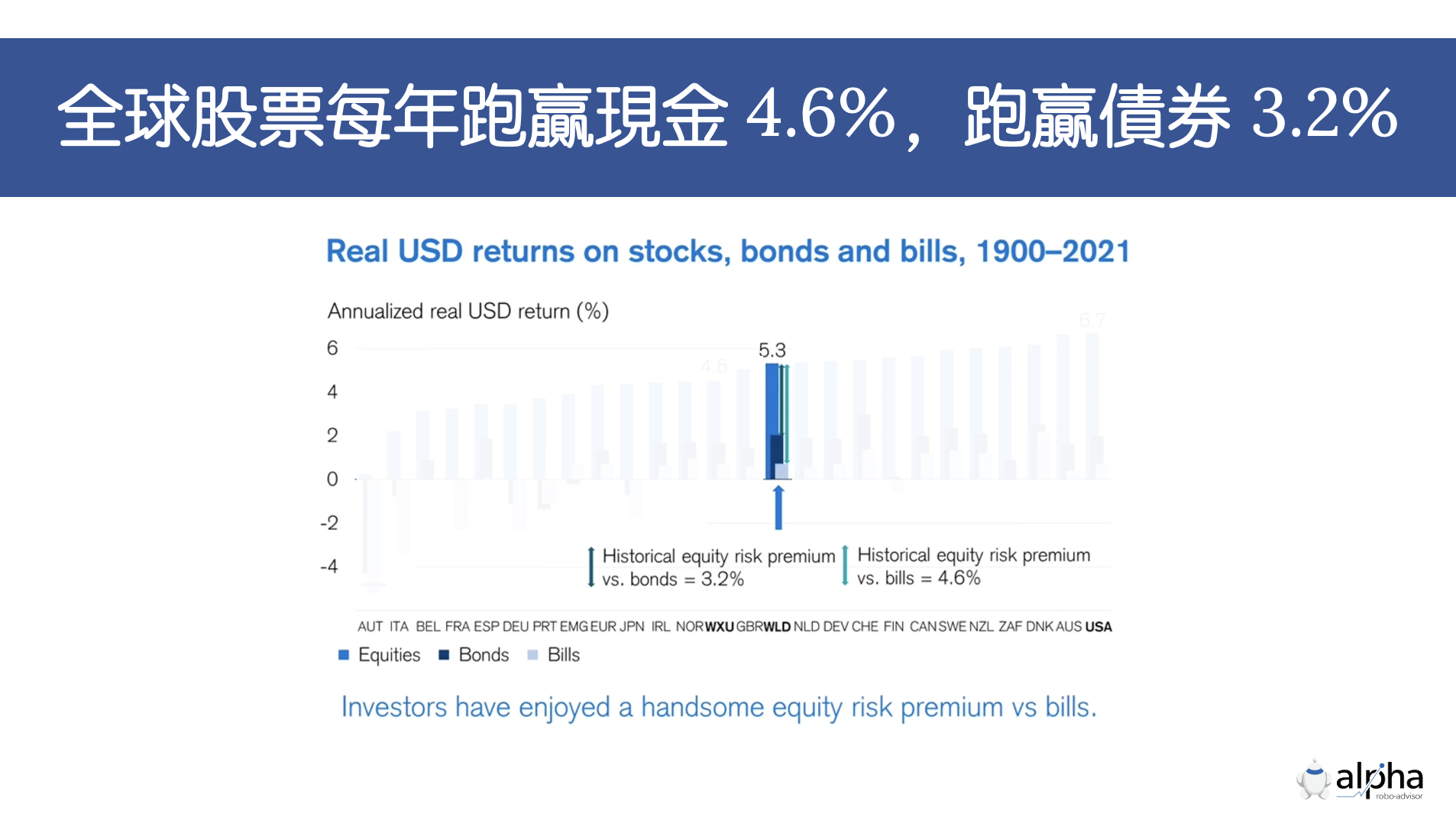

- 在過去的 122 年裡,全球股票提供了 5.3% 的年化實際回報率,而債券為 2.0 %,代表現金的票券為 0.7 %。

- 在代表所有的 35 個市場中,股票的表現都優於債券、票券和通膨。

- 從 1900 年以來,全球股票每年跑贏現金 4.6%,跑贏債券 3.2%。

- 作者估計股權風險溢價將在 3.5% 左右,略低於 4.6% 的歷史數據,憑藉 3.5% 的溢價,股票投資者仍有望在 20 年內將資金翻倍。

- 自 1900 年以來,美國一直是表現最好的股票市場,年化實際回報率為 6.7%。美國在全球股票中的份額翻了四倍,達到驚人的 60%。

- 從歷史上看,股票、國家和資產的多元化極大地改善了回報風險權衡。展望未來,收益仍然很大。

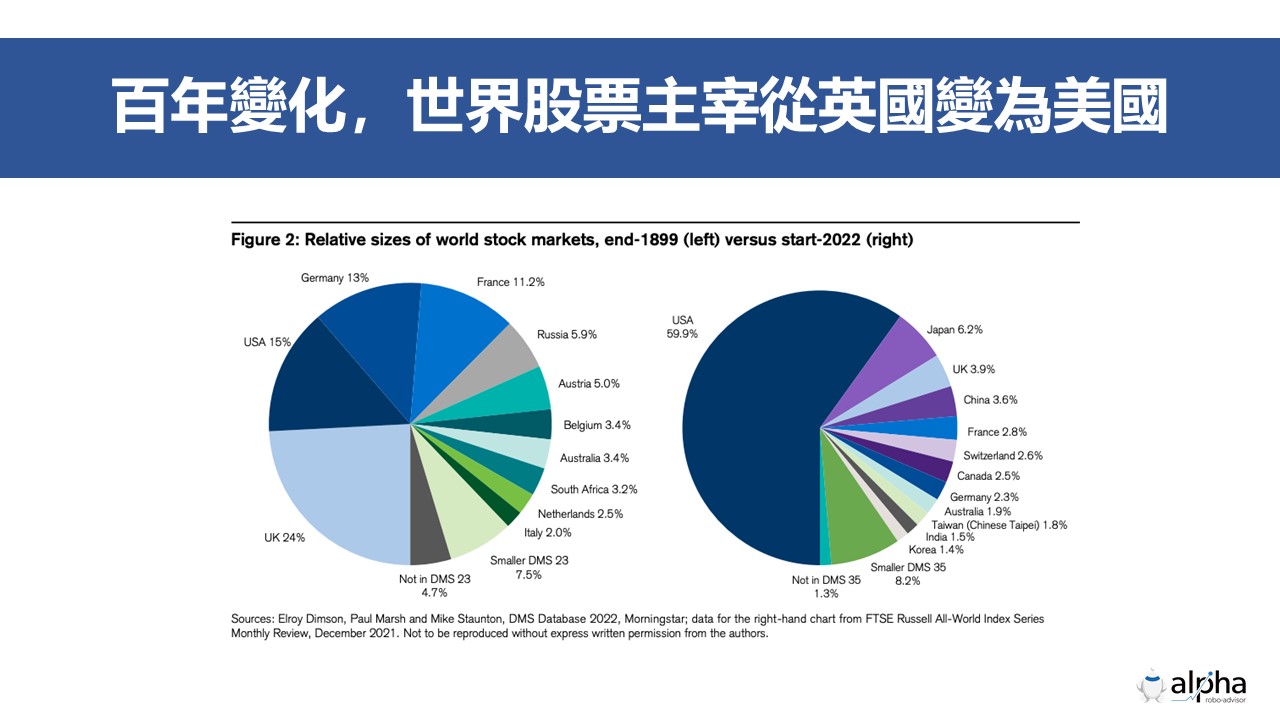

全球股票市場的市值變化

圖左為 1899 年底,全球股票市場的相對比例,英國佔 24 %、美國 15 %,德國 13 %,接著為法國、俄羅斯等。

到了2021年底,美國在全球股票中的份額翻了四倍,達到驚人的 60%。

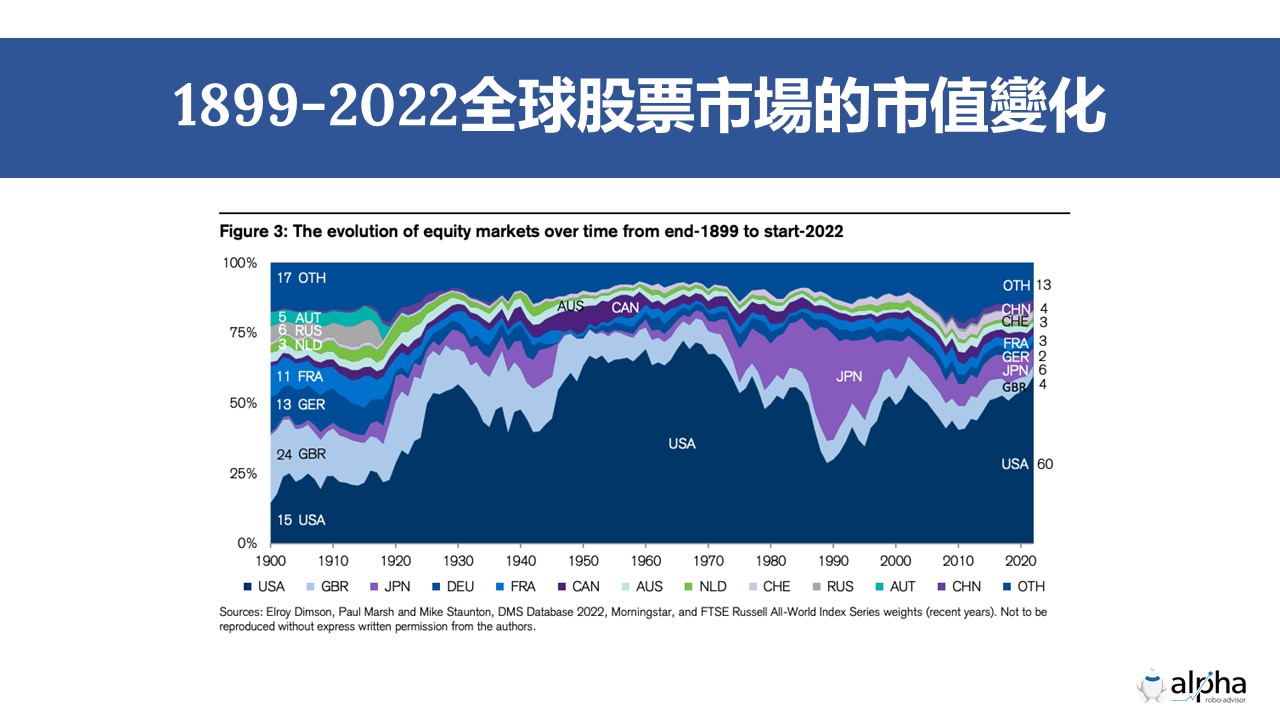

下圖(圖3)顯示這122年來,12個主要國家股市市值橫切面的變化。

美國從1930年代開始份額上升到50%,超越英國,成為世界的主宰。

日本在1990年代份額一度上升到25%,1989年初的高峰時,日本一度佔世界指數的40%,同時期美國只有29%。

隨後日本降到6%,美國再次恢復到統治地位,佔今日的60%。

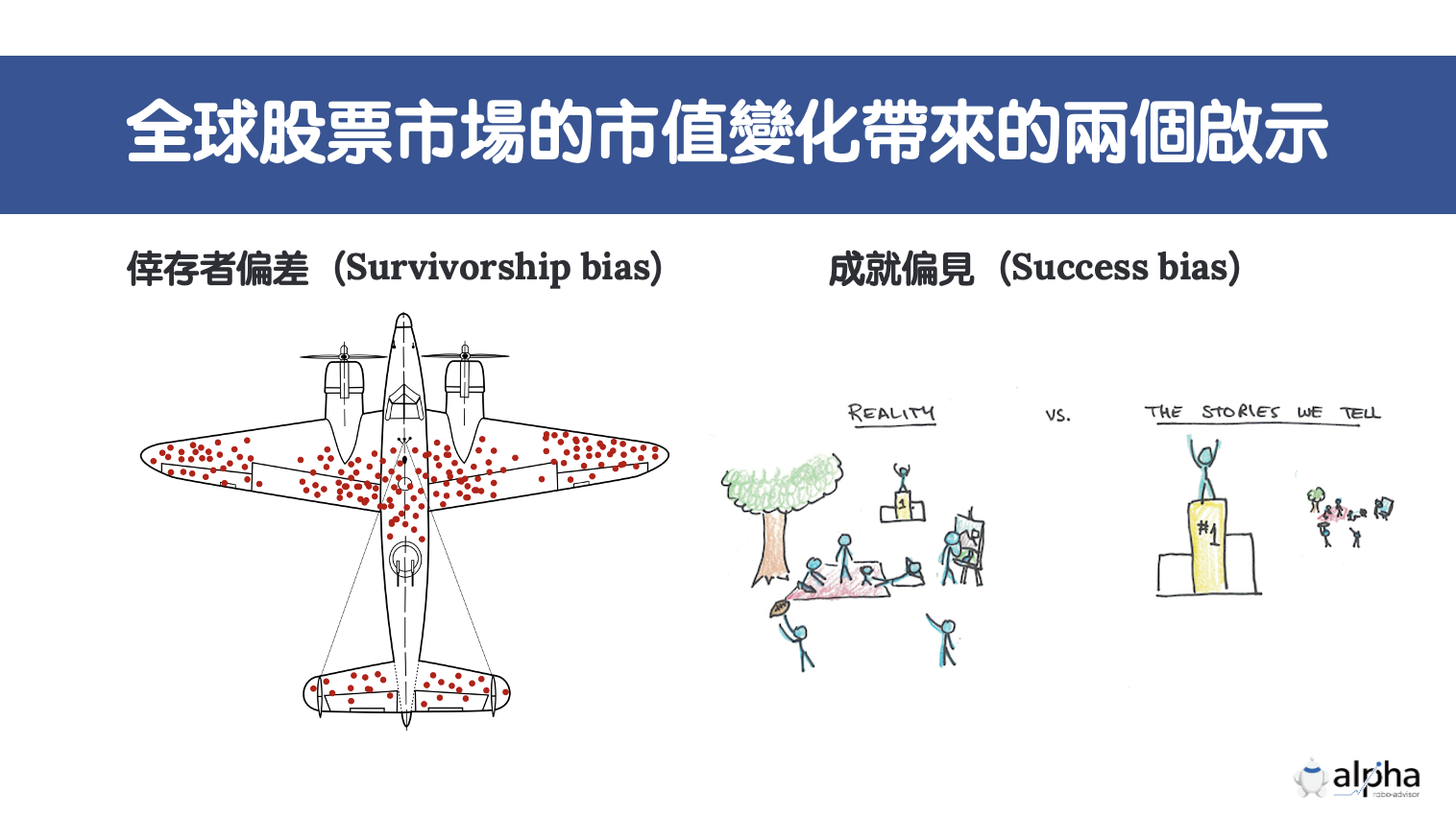

全球股票市值變化帶來的兩個啟示

從區域變化帶來兩個啟示:

一、倖存者偏差(Survivorship bias)

「倖存者偏差」是當你看一個群體時,你往往只能看到成功的故事,而看不到失敗的故事。

1900年,奧匈帝國很龐大,佔世界資本的5%,雖然這不是一場全面的投資災難,但時至今日,它是有持續的投資歷史中,21個國家中表現最差的股票市場,也是表現最差的第二大債券市場。

投資者如果生在某些市場(美國),那們很幸運。

如果生在那些遭受金融災難或是報酬率不好的市場,那麼聰明才智也難有用武之地。

二、成就偏見(Success bias)

「成就偏見」是指我們只會對成功的人有興趣,對於那些失敗者的故事興致缺缺。

舉個例子說明「成就偏見」,你有兩個朋友,小P跟小G。

小P決定一路逆襲,突破困境,走向人生巔峰。

小G決定一路躺平,平平順順度過一生,無欲無求。

你想聽誰的故事、看誰的傳記?

大說數人都好奇小P是如何逆襲成功的,這便是「成就偏見」,只可考慮成就,只重視成功。

成就偏見會忽略其他面向,例如小G重視家庭生活、雖然也重視財務,但對於聞名世界並無太多興趣。

投資領域也是。

股票是從1602年開始在阿姆斯特丹有組織地進行交易,倫敦從1698年開始,紐約是直到1792年才在開始。

從那時起,美國在全球股市的佔比從 0 %上升到 60 %。

美國是迄今為止世界上記錄最好的資本市場,許多研究報告都是以美國的數據為主,這反映了美國經濟的優越表現、大量的企業透過IPO成長以及給投資人帶來大幅回報。

沒有其他市場能與這一長期成就相媲美。

正因如此,我們反而要記得如果只從美國單一市場的數據來獲得結論是一件危險的事情,因為這表現出「成就偏見」,只看到成功者,便以為所有的事情皆是如此。

但是從歷史的角度,美國並不是一切,一如同一百年前的英國一樣。

正因如此,這份報告關注全球回報,也是我覺得這一份報告很值得閱讀的原因。

你好,我是蔡至誠PG,《阿爾發證券投顧》教育長,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

想定期定額投資美股ETF增加被動收入,我們公司推出的機器人理財平台能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的ETF投資組合,投資之後24小時追蹤與自動再平衡。

陪您一起安心達成財務目標,點擊下方連結加入官方LINE@預約諮詢,讓今天的投資更輕鬆,明天的生活更美好!