單一資產之間彼此有相關性

前面我們介紹六種資產類別,從表面看這些資產的走勢好像各自獨立,但事實上它們會受到整體環境、金融市場、投資人心態等因素交互共同影響,所以資產漲跌之間往往「不是那麼獨立」,有著千絲萬縷的聯繫。

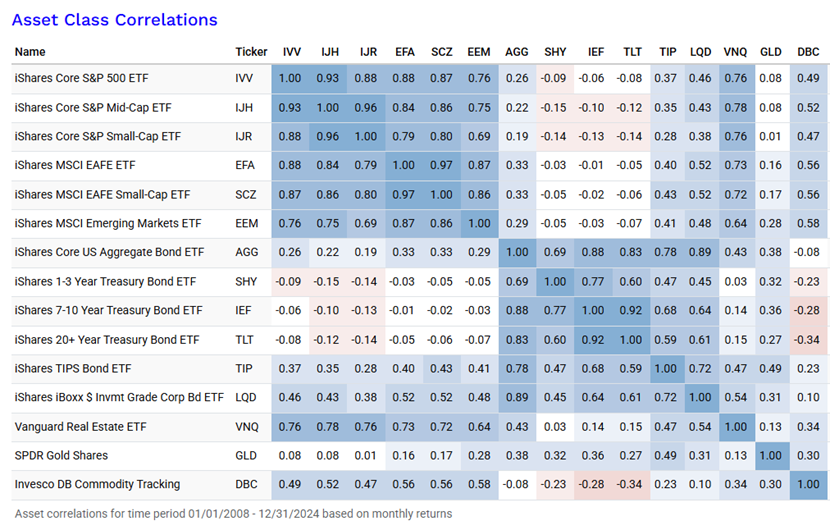

例如以下是美國大中小型股、國際股票、新興市場、債券、REIT、黃金、大宗商品等資產彼此之間的相關性。

相關性衡量的指標是相關係數(Correlation Coefficient)體現的是兩種資產之間的「線性關係」強弱,相關係數範圍落在-1到+1之間,數值可以不是整數,越接近1代表線性關係越強,代表兩者越容易同向變動,亦即同漲同跌。相關性不代表因果,相關性僅是根據過去價格計算出報酬,統計而來的數據,資產相關性負相關不代表未來走勢一定相反。

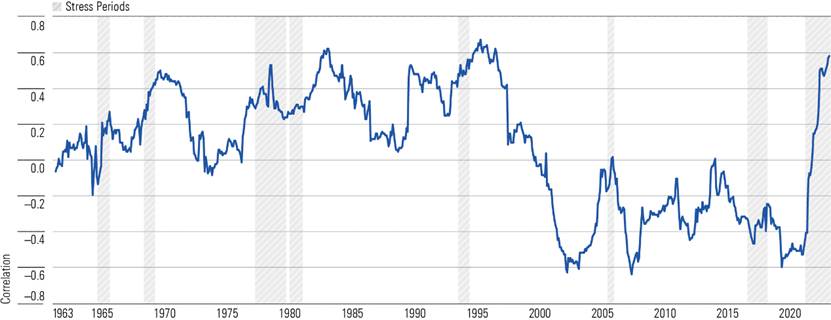

(資料來源:Morningstar Direct. Data as of Dec. 31, 2023. The rolling three-year correlation is between the IA SBBI US IT Government Index and the IA SBBI US Large Stock Index.)

相關性會隨時間與環境變化

2000-2020年中,由於通膨較為溫和,股票和債券的相關性通常為負值或接近於零,這表示兩者在很大程度上是獨立移動的。我過去也曾以為股債的變化如同蹺蹺板,一個跌另一個就漲,但實際上並非如此,資產之間的相關性在不同時期會發生變化。

例如歐洲中央銀行(ECB)與芬蘭瓦薩大學Andersson、Krylova 和 Vähämaa(2008)研究發現,在高通膨率預期期間,股債相關性趨於增加;而在股票波動率上升的背景下,相關性則趨於減少。

通膨與利率上升會影響資產的估值,可以想成利率增加會讓水池的水變少,讓水面下降)。綜觀歷史,過去股票與債券相關性顯著上升的時期與通膨與利率有關。

根據美國勞工部勞工統計局 ( BLS ) 每月發布的消費者物價指數計算得出,1966年2月至1970年1月由於和經濟成長,通膨率從2.6%上升到6.2%,股票和債券的相關性大幅上升至0.26。

1977年2月至1980年3月:受到石油價格飆漲、石油禁運和相關的價格衝擊,以及擴張性貨幣政策所驅動,這段期間通膨率由5.9%飆升到14.8%,股債的相關性上升到0.28。

2021年以來隨著通膨回升,從2020年1.7%飆升到2022年的6.2%,股票和債券之間的相關性也顯著增加,2022年和2023年的全年相關性皆達到0.57。

晨星統計,股票和債券之間的相關性在某些時期(但並非所有時期)都上升。一般來說,在通貨膨脹率較高(兩位數)且持續時間較長(至少持續三年)的時期,相關性增加最多。