信用違約互換(CDS)是什麼?市場如何看待美國的違約風險?

信用違約互換(CDS,credit default swaps)是一種金融衍生工具,買方向賣方支付保費,以換取在債務違約時的賠償。簡單來說,CDS就像一份保險,保護投資者免受債務人違約的損失,CDS的報價數值(以基點計)越高,代表市場認為違約風險越高,賣方要求更高的保費。

買CDS叫做short CDS,是做空信用,如果第三方違約可以獲得保費,有點類似花錢買保險(Insurance),用來對沖(hedge)固定收益投資的信用風險。

CDS Buyer(Lender,CDS 買方/貸款人):

- 角色:通常是貸款人或債權人(如銀行),持有借款人的債務(例如貸款或債券),擔心借款人違約(無法償還債務)。

- 做什麼:向CDS賣方支付定期費用(類似保險費,圖中的“Periodic payment”),以換取違約保護。

- 關係:如果借款人違約,CDS賣方會賠償CDS買方的損失(圖中的“Compensation for credit losses”)。CDS買方是風險轉移者,將借款人違約的風險轉嫁給CDS賣方。

CDS Seller(CDS 賣方)

- 角色:通常是保險公司、對沖基金或其他願意承擔風險的機構。

- 做什麼:收取CDS買方的定期費用,作為承擔違約風險的報酬。如果借款人違約,CDS賣方需賠償CDS買方的損失(可能是本金或利息損失)。

- 關係:CDS賣方是風險承擔者,類似保險提供者,承擔借款人違約的風險。

Borrower(借款人)

- 角色:向CDS買方(貸款人)借錢的實體(可能是公司、政府等)。

- 做什麼:按照貸款協議向CDS買方支付利息和本金(圖中的“Interest and principal payment”)。如果借款人無法支付(違約),會觸發CDS合約,CDS賣方需賠償CDS買方的損失。

- 關係:借款人是CDS合約的參考實體(Reference Entity),其信用狀況直接影響CDS合約的執行,但借款人本身不直接參與CDS交易。

信用事件有哪些?

如破產、重組、無法支付利息。

信用違約互換(CDS)應用:市場如何看待美國的違約風險?

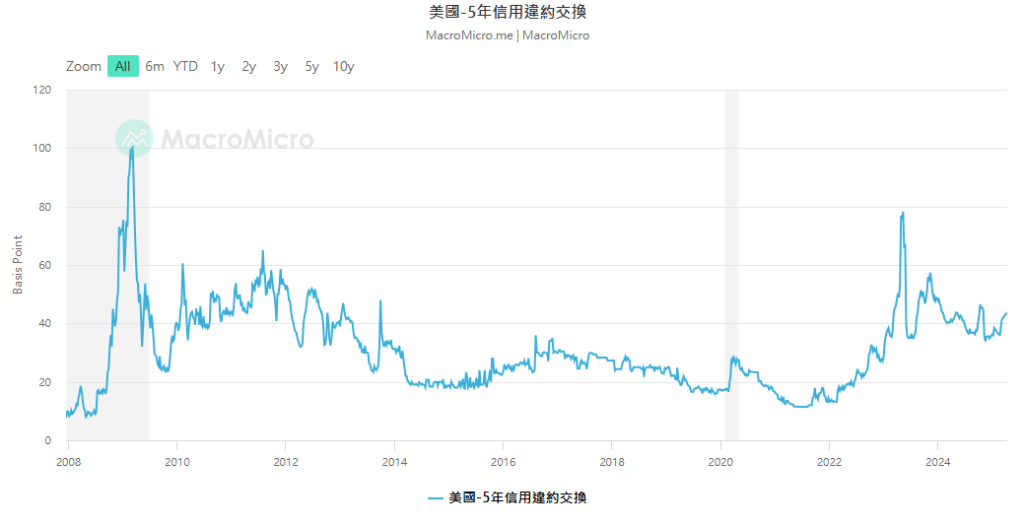

對於美國政府債券,CDS價格是衡量其違約風險的重要市場指標,截至2025年4月13日,美國5年期CDS價格約為41.87個基點。這意味著,若投資者想為100萬美元的美國國債購買違約保險,每年需支付約4,187美元的保費。假設回收率為40%,這一價格隱含的5年期累積違約機率約為3.38%。

與其他資產相比,美國的CDS價格極低。例如,投資級企業債券的CDS價格通常在50-100個基點以上,而高收益債券可能高達數百基點,美國的低CDS價格反映了市場對其違約風險的極低預期,與文件中提到的「發達市場主權債券通常被認為沒有違約風險」一致。

然而,CDS價格並非一成不變。政治事件(如債務上限談判)或經濟壓力可能導致價格短期波動,例如,2023年的債務上限危機曾推高CDS價格,顯示市場對政治不確定性的敏感性。

如何計算違約機率?

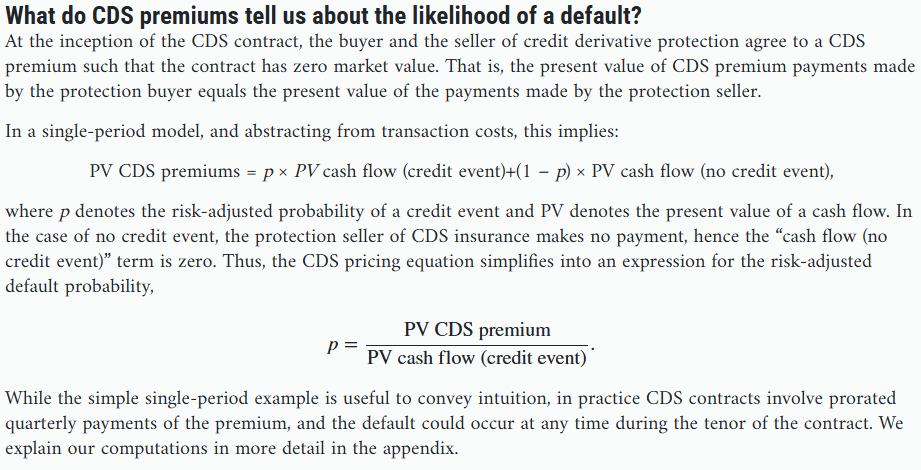

Chicago Fed文中《What Does the CDS Market Imply for a U.S. Default?》詳細說明了如何從信用違約交換 (CDS) 的保費中推斷出違約機率。這裡將計算違約機率的過程總結如下:

- 基本概念:在 CDS 合約開始時,保護買方支付的 CDS 保費的現值等於保護賣方在發生信用事件時支付的現值。當沒有信用事件發生時,保護賣方不付款。

- 簡化模型 (單一期間):在一個簡化的單一期間模型中,風險調整後的違約機率 (p) 可以表示為 CDS 保費的現值除以信用事件發生時現金流量的現值:

其中p表示信用事件的風險調整機率,PV 表示現金流的現值。在沒有信用事件發生的情況下,CDS 保險的保障賣方不進行任何支付,因此「現金流(無信用事件)」項為零。

CDS 定價方程式簡化為風險調整後的違約機率表達式:

在此模型中,如果沒有信用事件發生,現金流量為零。

實際計算 (多個期間):實際上,CDS 合約涉及每季按比例支付的保費,且違約可能在合約期限內的任何時間發生。

- 假設保護買方和賣方都不會違約。

- 定義 s(i) 為參考實體在第 i 季存活的風險調整後機率。

- 定義 p(i) = s(i-1) – s(i) 為參考實體在第 i 季違約的風險調整後機率。

- CDS 保費的預期現值 (PV) 是保護買方在整個合約期間支付的保費的總和,包括在違約前按比例支付的保費。方程式 A3 總結了保護買方支付的預期現值。

- 保護賣方在信用事件發生時支付的是「違約損失率」(LGD),即買方在參考實體債務上的損失。方程式 A4 表示此支付的預期現值。在實務中,LGD 由 CDS 拍賣中價格最便宜的可交割債券的價格決定。來源指出,在 2023 年的債務上限事件中,最便宜的可交割債券是大幅折價的 2050 年到期的 30 年期美國國債。

- CDS 保費 (c) 是使保護買方支付的預期現值等於保護賣方支付的預期現值的固定支付。方程式 A5 和 A6 展示了這種關係。

2023 年債務上限事件的簡化假設:為了估計 2023 年債務上限事件期間的違約機率,研究人員做出了一個簡化假設,即美國最有可能在 2023 年夏季中期(8 月 15 日)因未能提高債務上限而違約,而在其他日期的違約可能性為零。

- 在 2023 年夏季之前的季度,存活機率 s(i) = 1,違約機率 p(i) = 0。

- 在 2023 年夏季,存活機率 s(i) = 1 – p,違約機率 p(i) = p。

- 在 2023 年夏季之後的季度,存活機率 s(i) = 1 – p,違約機率 p(i) = 0。

- 基於這些假設,方程式 A7 展示了如何使用觀察到的 CDS 保費 (c) 和折現因子 (B₀(i)) 以及違約損失率 (LGD) 來解出違約機率 (p)。

風險調整:值得注意的是,由此計算出的違約機率 (p) 是風險調整後的機率。它包含了市場參與者對違約不確定性和實際違約損失的調整,以及他們的風險厭惡。實際的違約機率可能低於這個風險調整後的數字。

2011 年和 2013 年的比較:對於 2011 年和 2013 年的債務上限事件,最便宜的可交割債券隨時間變化,使得違約機率的估計更為複雜。研究人員使用了過去五個日曆日內最便宜可交割債券的平均價格來緩解這個問題。

總之,計算違約機率是透過分析 CDS 保費,並將其與預期的違約損失和存活機率聯繫起來完成的。由於 CDS 的定價反映了市場對違約風險的看法和風險厭惡,因此計算出的機率是風險調整後的。在 2023 年的分析中,便宜的可交割債券導致即使是技術性違約也可能造成較大的損失,這也影響了 CDS 保費和推斷出的違約機率。

參考資料

- luca benzoni , Christian cabanilla, Alessandro cocco, & Cullen kavoussi. (2023, October). What Does the CDS Market Imply for a U.S. Default? Chicagofed. https://www.chicagofed.org/publications/economic-perspectives/2023/4