【42歲理財規劃】保母單筆80萬ETF,定期定額9500元,60歲月領2.5萬被動收入

42歲的林小姐目前擔任保母職務,對於股票、債券與ETF等投資產品有一點了解,由於工作繁忙,所以久久才檢視一次自己的投資情況。

除了既有投資部位外,現在林小姐整理手邊預計能有新台幣30萬的閒置資金可供運用,往後每個月大約能存下5,000元,想要以定期定額的方式投資基金。

在目標上,林小姐希望在60歲退休,除了政府的退休金外,希望能從投資部位產生每個月3萬元的現金流供日常花費。

經過試算與評估,林小姐屬於穩健型投資人,考量風險、年齡、目標等條件,林小姐適合將65%的資金投入成長型的股權資產,35%的資金放於穩定型的固定收益資產。

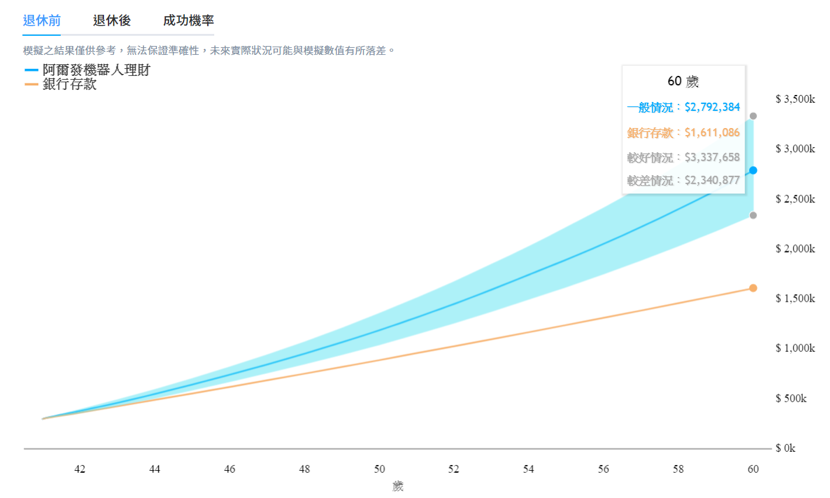

以林小姐現有的投入情形,在退休前夕能存到約279萬,相比以定存的方式存到約161萬,透過長期投資林小姐一般來講能多累積178萬的資產。

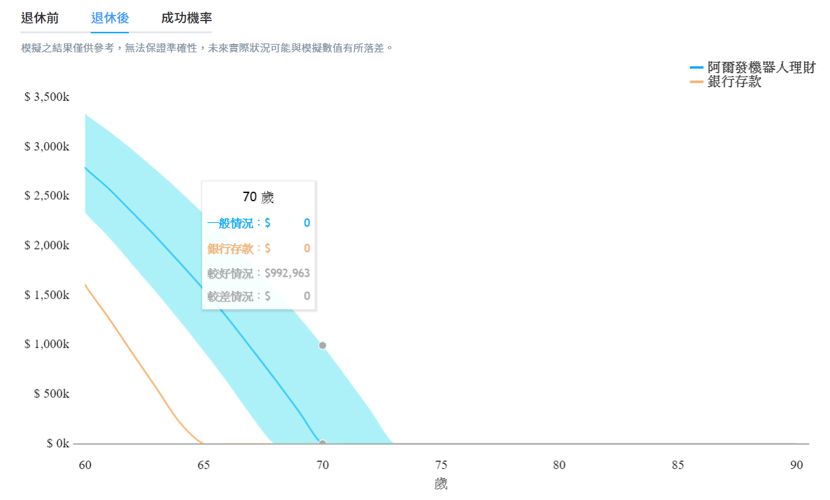

考量退休後的花費,假如林小姐退休後將手上部位變現,投資部位全數換為現金,預計退休後五年就會將退休金用罄。

假如退休後繼續投資,每月只從投資組合中提領3萬元,剩餘的資產繼續放在全球ETF的資產當中,一般來講資產將於70歲前後耗盡,即使未來市場樂觀預期,也僅能支撐至73歲,仍不足以支撐到林小姐的退休生活到90歲。

調整方向

為了幫助林小姐達成目標,我建議林小姐同時將單筆投資提高至 NT$ 80萬元、每月投資提高至 NT$ 9,500 元,每月提領金額降至2萬5千元,三管齊下的存錢方式,一般來講林小姐退休時能累積NT$ 6,494,741元,成功機率從0%提升至85%。

這649萬的資產能夠支應林小姐每個月領出2萬5千元當作生活費,剩下的部位繼續投資享受複利,90歲時還能持續增長至8,707,124元。

為了提升資金效率,我會建議林小姐存入的資產將全數投資,能夠享有完整的市場報酬,同時我會幫助林小姐追蹤距離退休還有多久,自動計算報酬損益、每年自動再平衡。

至於帳戶安全性也能讓林小姐非常放心,他的資產都會放在自己的證券帳戶,以複委託的架構幫林小姐買入美國最大被動式基金公司Vanguard的ETF,一次買入全球資產。

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。