【40歲理財規劃】單筆投資1000萬ETF,定期定額60萬元,45歲財務自由,年領240萬被動收入規劃案例

在這次的案例中我們規劃:

- 40歲單筆投資1,000萬

- 40歲-45歲間定期定額每月60萬

- 45歲月領20萬被動收入直到90歲

- 成功率94%

- 90歲資產區間:1億1,125萬~4億549萬

規劃情形

前日遇到一位自行創業的客戶,正值不惑之年,徵得本人同意後,我想跟大家分享他40歲單筆1,000萬,定期定額60萬元,45歲退休月領20萬元規劃案例。

他當初創業的初衷是因為孩子出生之後,多了許多花費,單純上班族的薪水不太夠,如果希望跳脫這樣的循環,就只能闖一闖才能增加更多的收入。

過往投資經歷

以前為了擴大收入,各種不同的投資理財方式他都嘗試過,期權、股票、當沖、虛擬貨幣、挖礦、ETF都嘗試過,但後來發覺ETF的穩定以及安心感更適合自己,可以省下時間,不用一直盯盤,保有生活品質。

他說自己剛好也有搭上時代浪潮,現在有不錯的收入,也比起以前上班來得好,平均一個月就能賺到一般上班族一年的薪水。

不過收入高,相對更需要耗費更多心力管理客戶的服務,需要長時間待在電腦前監控,有時半夜也需要盯數據,時間久了,且隨著年紀增長,自己的健康狀況也受影響。

令人欽佩的是他在主動收入上他做得非常成功,但同時保有當初創業的初衷,也很勤於接觸新知。

關於理財,他不希望自己的錢放在銀行只領利息,希望能有穩健的增長。

理財規劃目標

關於退休,他想規劃退休後想耍廢、陪家人、爬山,不希望自己一直為了賺錢而犧牲了健康、家庭與自己的人生,覺得人生還有很多事情可以做,想趁自己有體力、時間、資源就去做。

的確,世界上有成千上萬種不同的賺錢方式,而我們該思考的是賺錢是手段?還是目的?

對於我們一般人來說,賺錢只是手段,幸福的生活才是目的。

有幸福的生活,才會有圓滿的人生。

我非常同意把握時間,想做什麼都可以盡量去做,可以趁體力好、精神好的時候去完成,我自己也是如此實踐。(延伸閱讀:為什麼我在出書後辭去公職轉換跑道?新工作要做什麼?)

收支狀況與消費習慣

關於他的收支狀況與消費習慣,特質如同《原來有錢人都這麼做》(英文書名:The Millionaire Next Door,鄰家的百萬富翁)這本書所述:

- 白手起家:80%的百萬富翁是有錢的第一代,他們並不是透過繼承遺產、家族事業而擁有那麼多錢的,80%的人是靠自己賺來的,而且多數是因為擁有自己的事業。

- 選對職業:把握時機搭上浪潮,成功創業。

- 簡單生活:量入為出,生活支出小於收入許多,家庭每人月消費3-4萬,並不會有太多想買奢侈品的想法。

在開支上我特別有感,過去一年我面談超過三百位的人,這位朋友的生活開銷佔總收入屬於我見過比例最低的族群,堪稱「超優理財族」的典範,許多朋友雖然收入頗豐,但甚至花費比他多很多。

做好收支管理,絕對是理財規劃前端的一環,這就像是彈藥庫的產能一樣產生源源不絕的補給。(延伸閱讀:個人家庭理財會用到的三張財務報表)

單筆投資是過去的累積,定期定額是未來的儲蓄,他現在可以投入的預算有1,000萬,未來每個月可以投入的預算有60萬,希望在45歲能有10萬以上的退休金供應家庭開銷,陪家人、爬山。

在未來退休後,他也希望可提領部分資產購置不動產,這部分我會請會計師一同協助,進行有稅務效率的提領規劃。

客戶詢問的問題

投資組合該如何做?

在這之前也提過一些問題,例如投資組合該如何做?

我們做投資組合是由風險考量要進行分散投資,同時推升獲得報酬的效益。(延伸閱讀:效率投資組合怎麼做?)

手上的現金該如何投入?

另外問到手上的現金該如何投入?

他看過相關的文獻知道要一筆投入較佳,但是心裡總覺得過不去。

這是正常的,投資最難的在於克服人性,即使我們知道這樣會比較好,但面對持續上漲的市場總會讓人買不下去,我們的角色在於分析各種情況,協助他做出更好的決策。(延伸閱讀:手中有一筆錢,該一次投入還是分批投資?)

根據先鋒領航Vangaurd《Putting a value on your value: Quantifying advisor’s alpha》的研究,顧問的職責在於做好以下項目:

| 項目 | 替客戶創造的價值 |

|---|---|

| 找出個人專屬的資產配置 | >0.00% |

| 選擇低成本的基金 | 0.34% |

| 再平衡,控制風險 | 0.26% |

| 行為教練,維持紀律 | 1.50% |

| 節稅帳戶 | 0-0.75% |

| 資產提領順序 | 0-1.1% |

| 協助選擇總報酬還是高息投資 | >0.00% |

| 顧問額外創造的總價值 | 3% |

最後,我們決定以每季投入的方式於一年內進場完畢,這樣可以盡可能地減少現金拖累,不會讓定期定額變成擇時進出。(延伸閱讀:單筆投入還是分批進場哪個好?)

初次投資試算

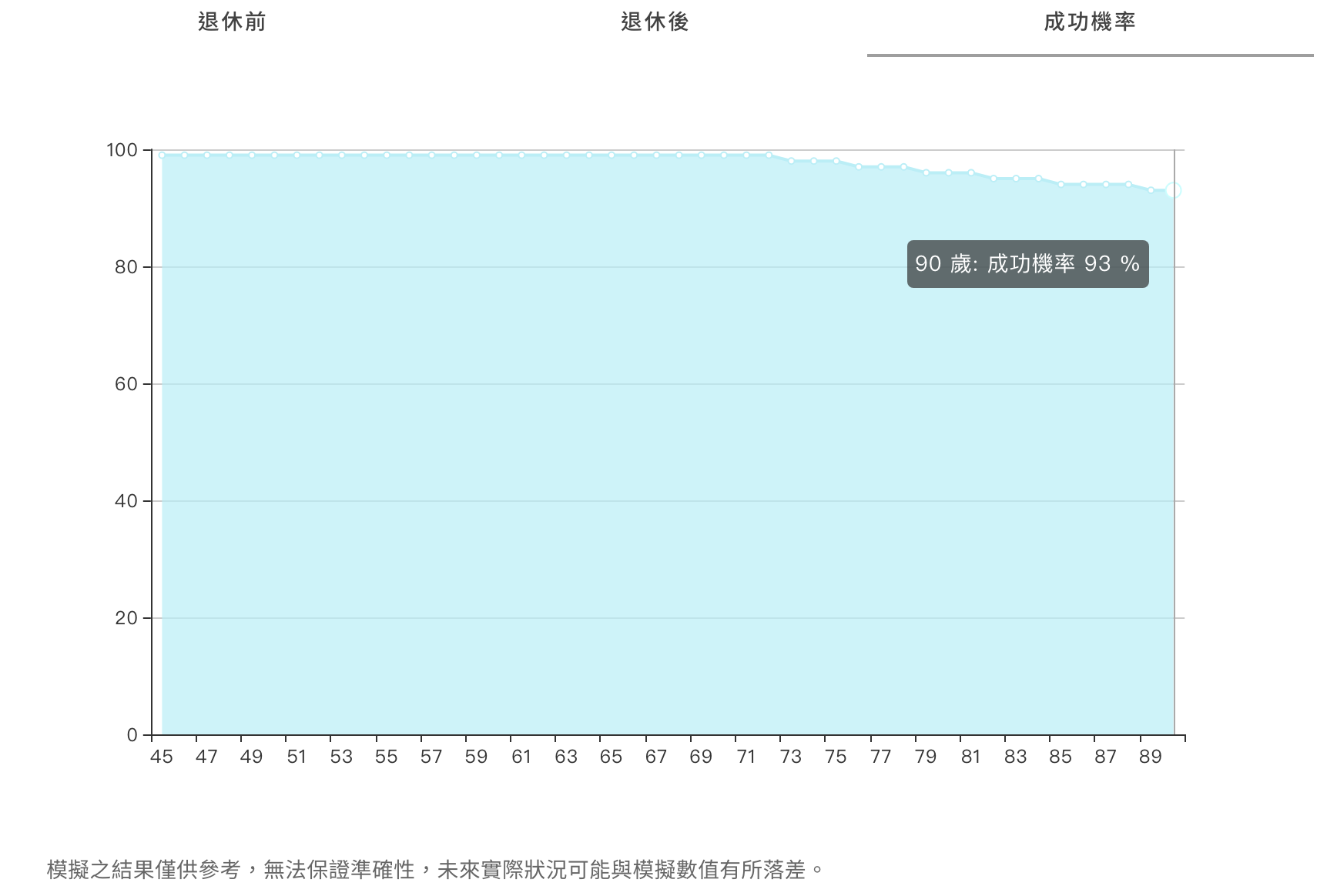

在第一次試算中,原本的預算是單筆一千萬,每月定期定額20萬,希望有10萬元的退休收入,經過初步試算是完全可行的,成功率有93%,屬於高度可執行的計畫。(延伸閱讀:什麼是蒙地卡羅模擬法?計算財務規劃成功率)

不過還可以進步,我們先看這次的規劃結果。

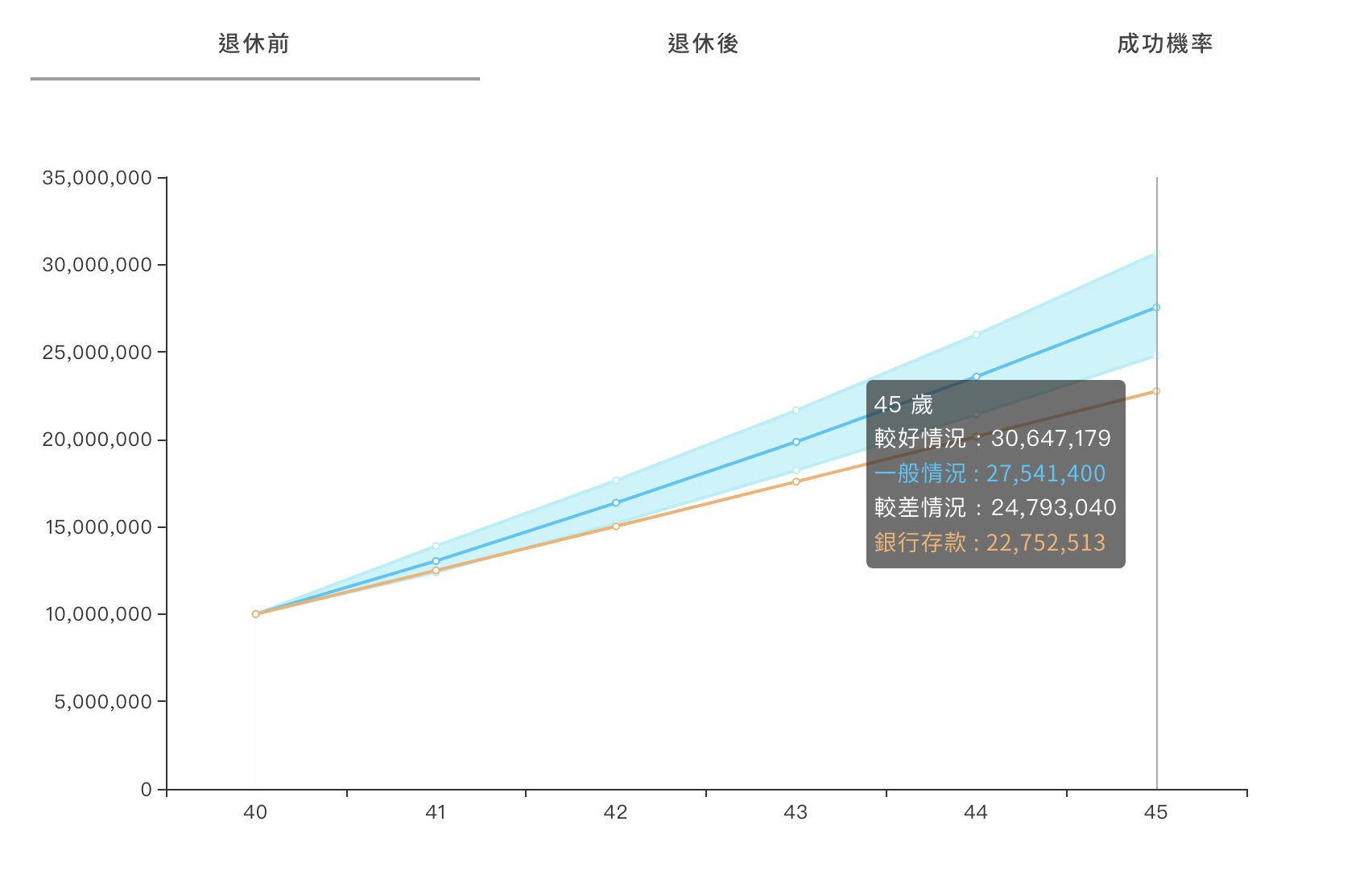

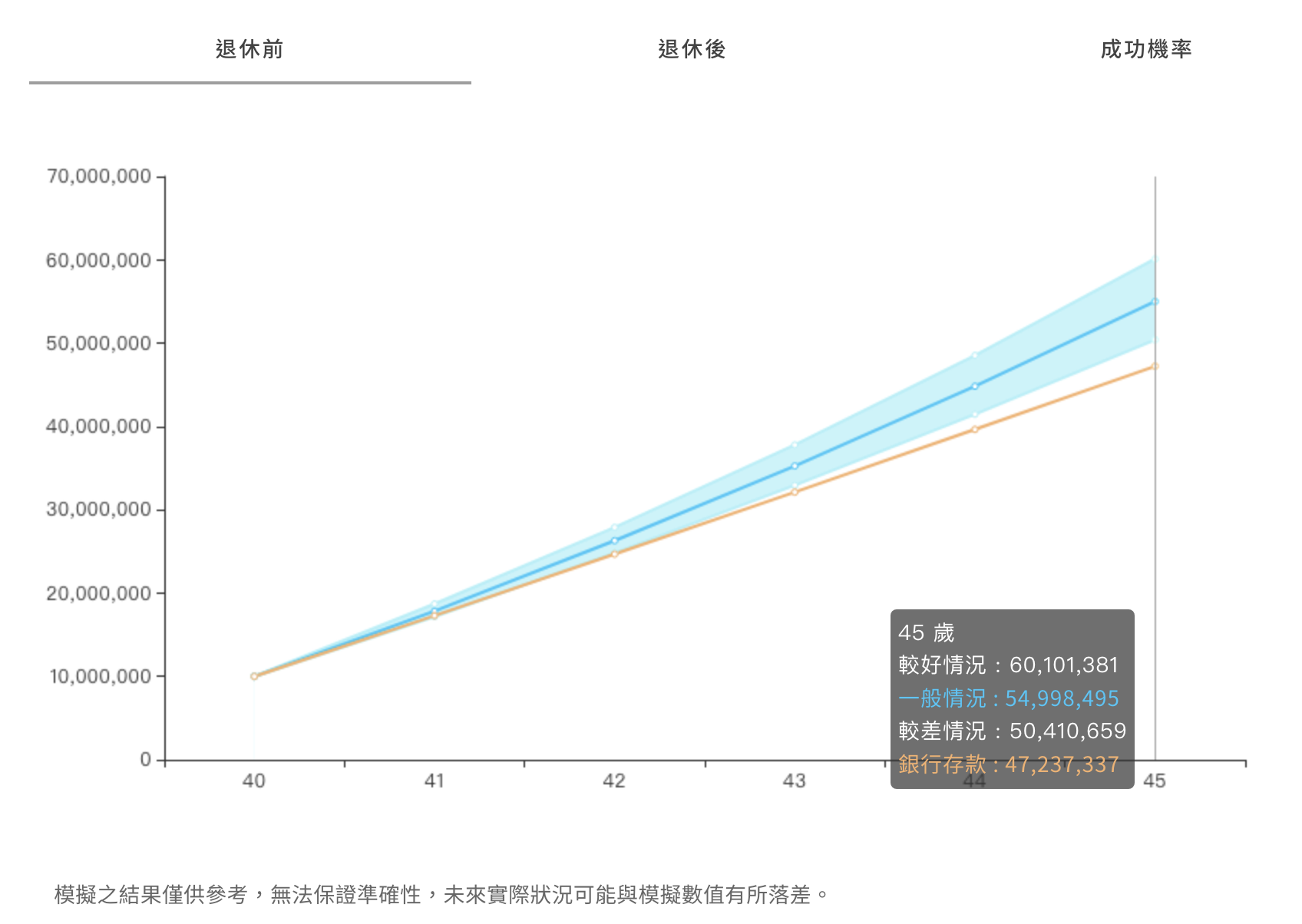

退休前資產累積2700萬

依照投入計畫,單筆1,000萬,每月定期定額投入20萬元,一般來說45歲能累積2,754萬元。

我們使用蒙地卡羅模擬法來模擬未來一萬種市場走勢,以淺藍色的區塊表示,其中有一般、較好以及較差的情況,如此以來能夠客觀地顯示未來狀況,不管是優於預期或是低於預期都能考量進來。

對比橘色的銀行存款,假設利率為1%的情形下,成長明顯較少,這說明了長期參與市場能夠帶來穩健的報酬,現金短期穩定,但是長期增長率反而不足。

退休後資產提領監控

ETF資產配置

剛剛提到投資規劃能夠更好,是因為他的資源夠多,甚至屬於沒有充分運用,我建議他可以拉高退休後的提領以及加大投入金額,雙管齊下去調整。

第二次投資試算

在最終的預算上,與老婆討論後決定除了單筆投資外,再追加到每個月定期定額60萬,希望退休後有20萬的收入。

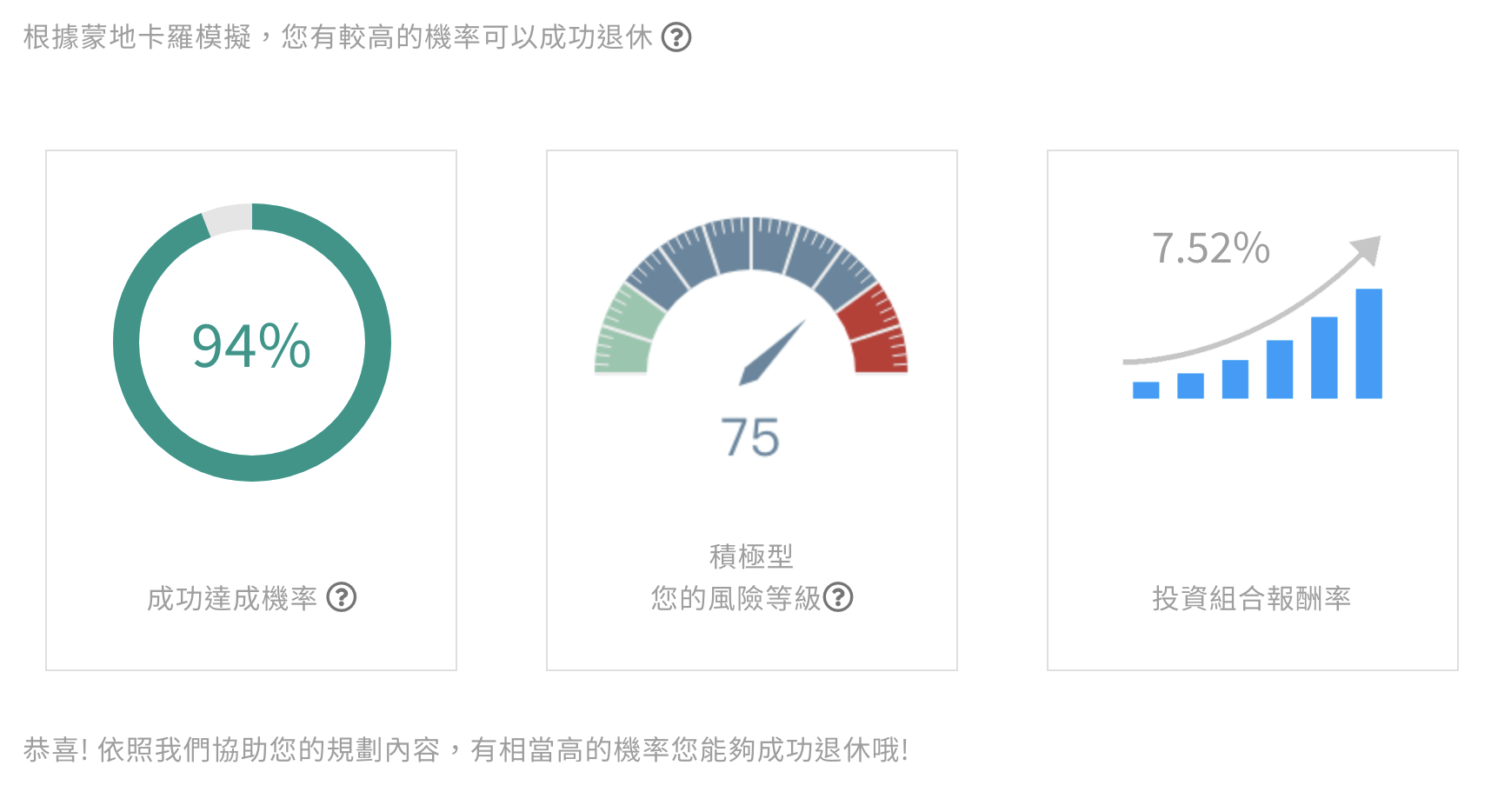

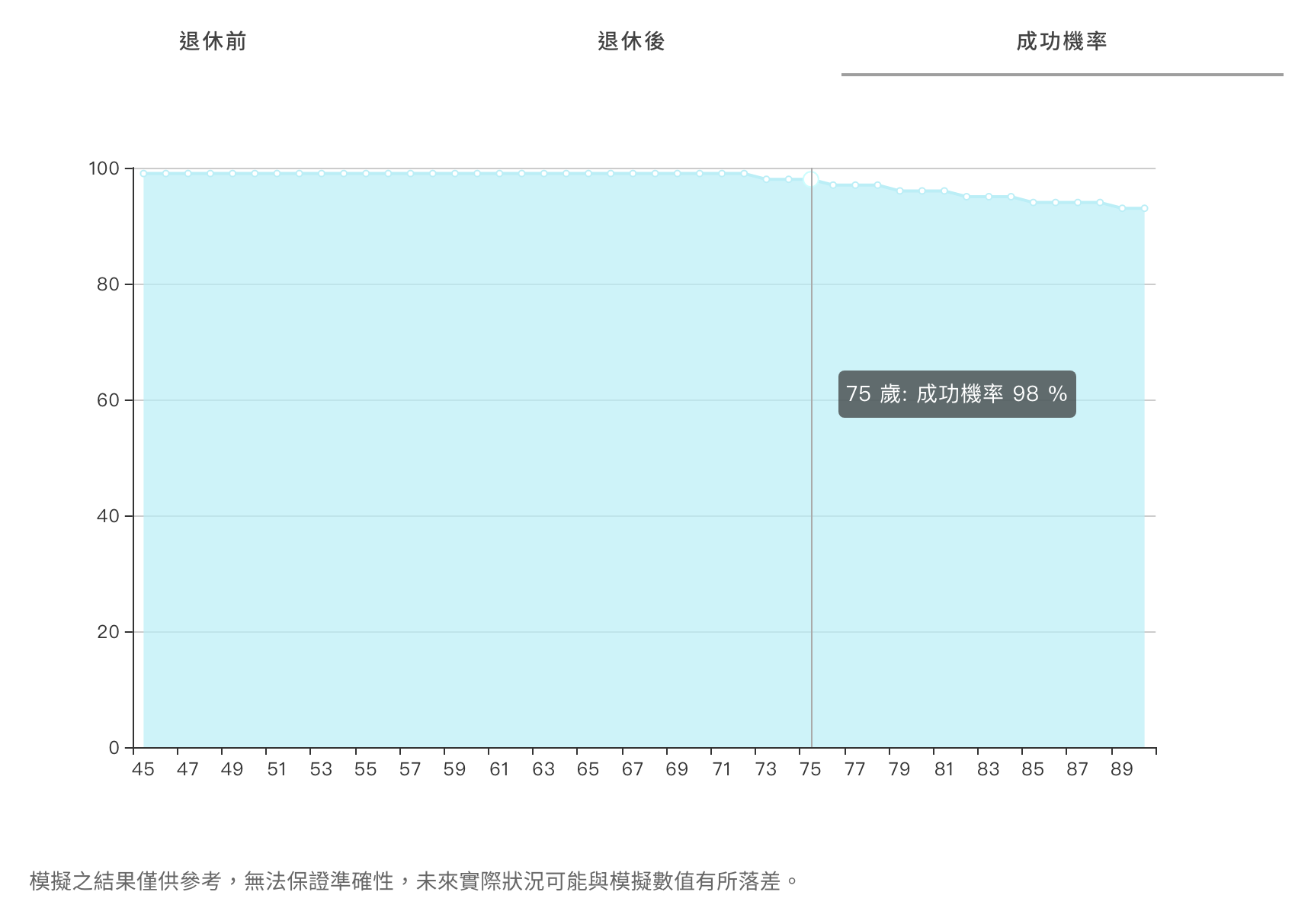

成功率94%與風險屬性

這樣的試算,成功率有94%,屬於高度可執行的計畫。(延伸閱讀:什麼是蒙地卡羅模擬法?計算財務規劃成功率)

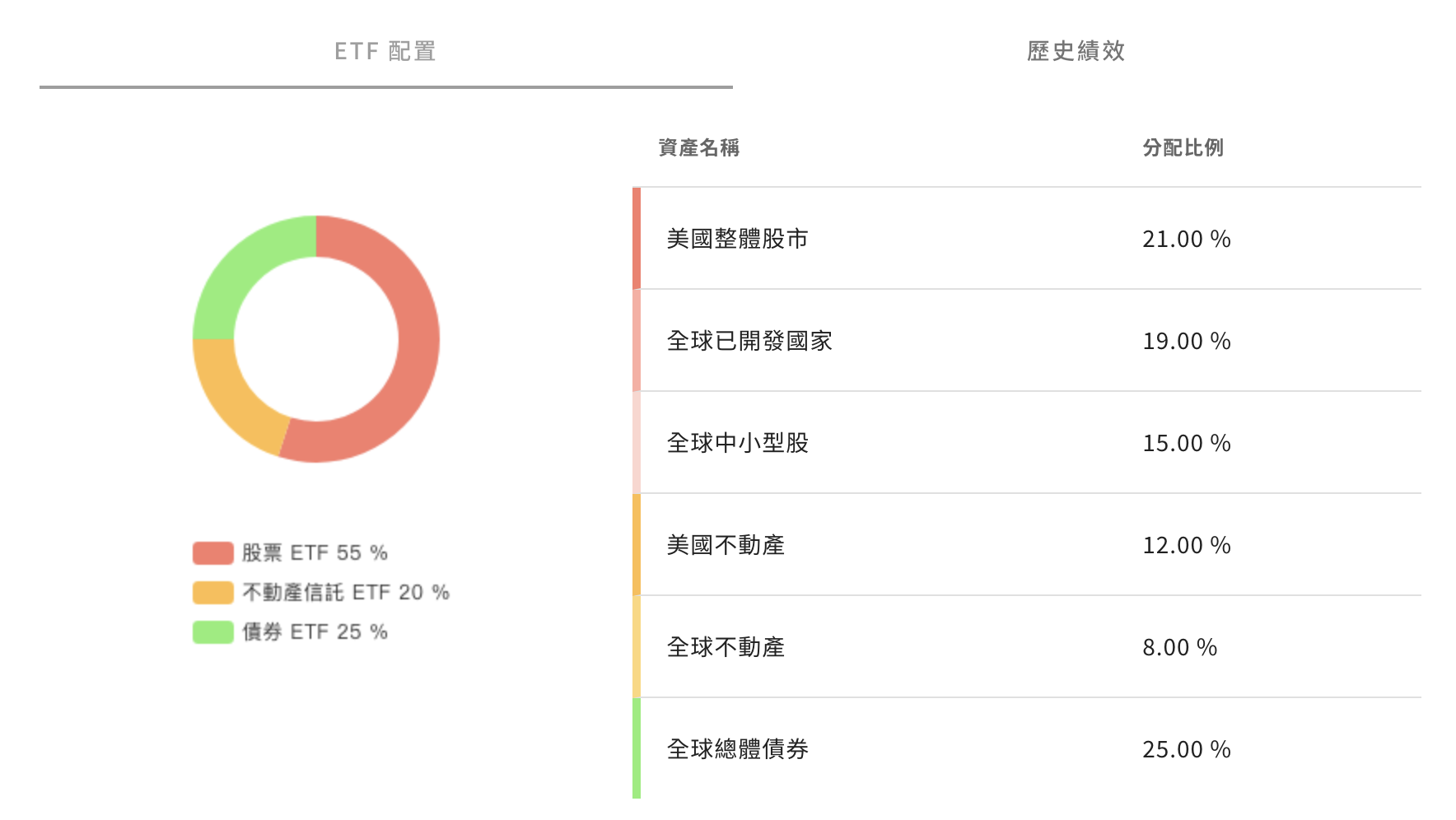

根據客戶的風險屬性評估,以目前他的狀況適合股債比75%:25%的配置,過去十年ETF投資組合的實證報酬率為7.52%。

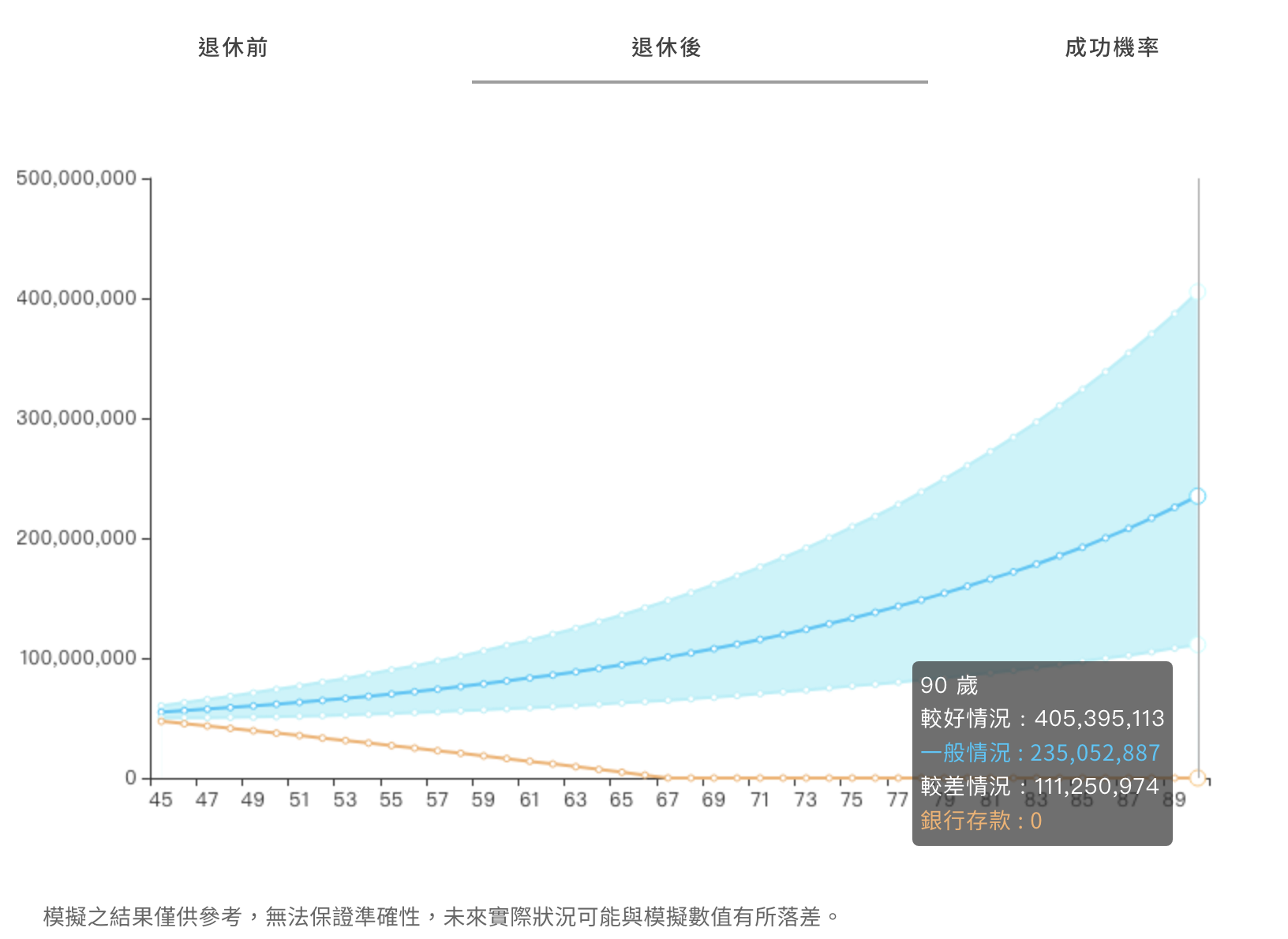

退休前資產累積

依照投入計畫,單筆1,000萬,每月定期定額投入60萬元,一般來說45歲能累積5499萬元。

我們使用蒙地卡羅模擬法來模擬未來一萬種市場走勢,以淺藍色的區塊表示,其中有一般、較好以及較差的情況,如此以來能夠客觀地顯示未來狀況,不管是優於預期或是低於預期都能考量。

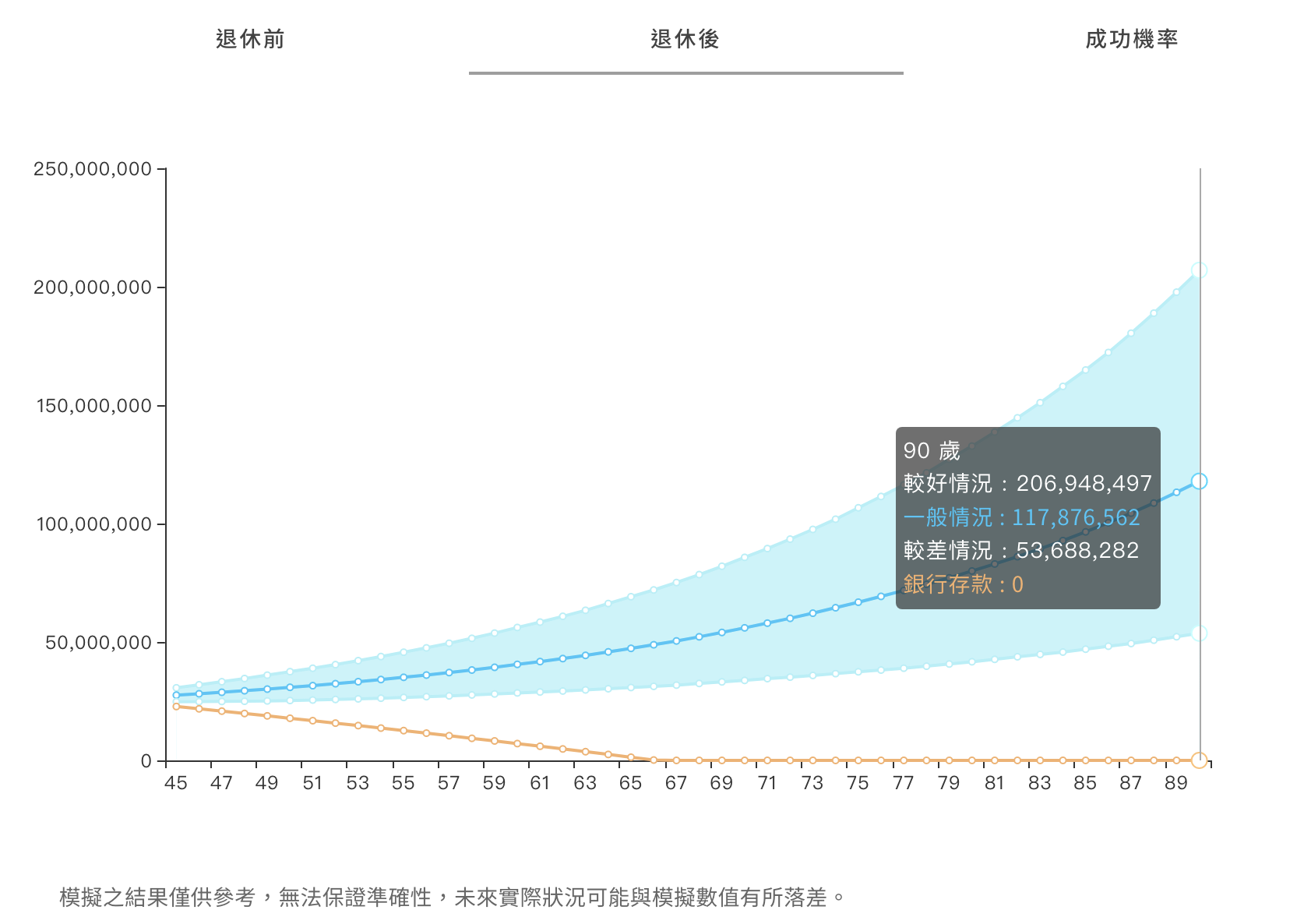

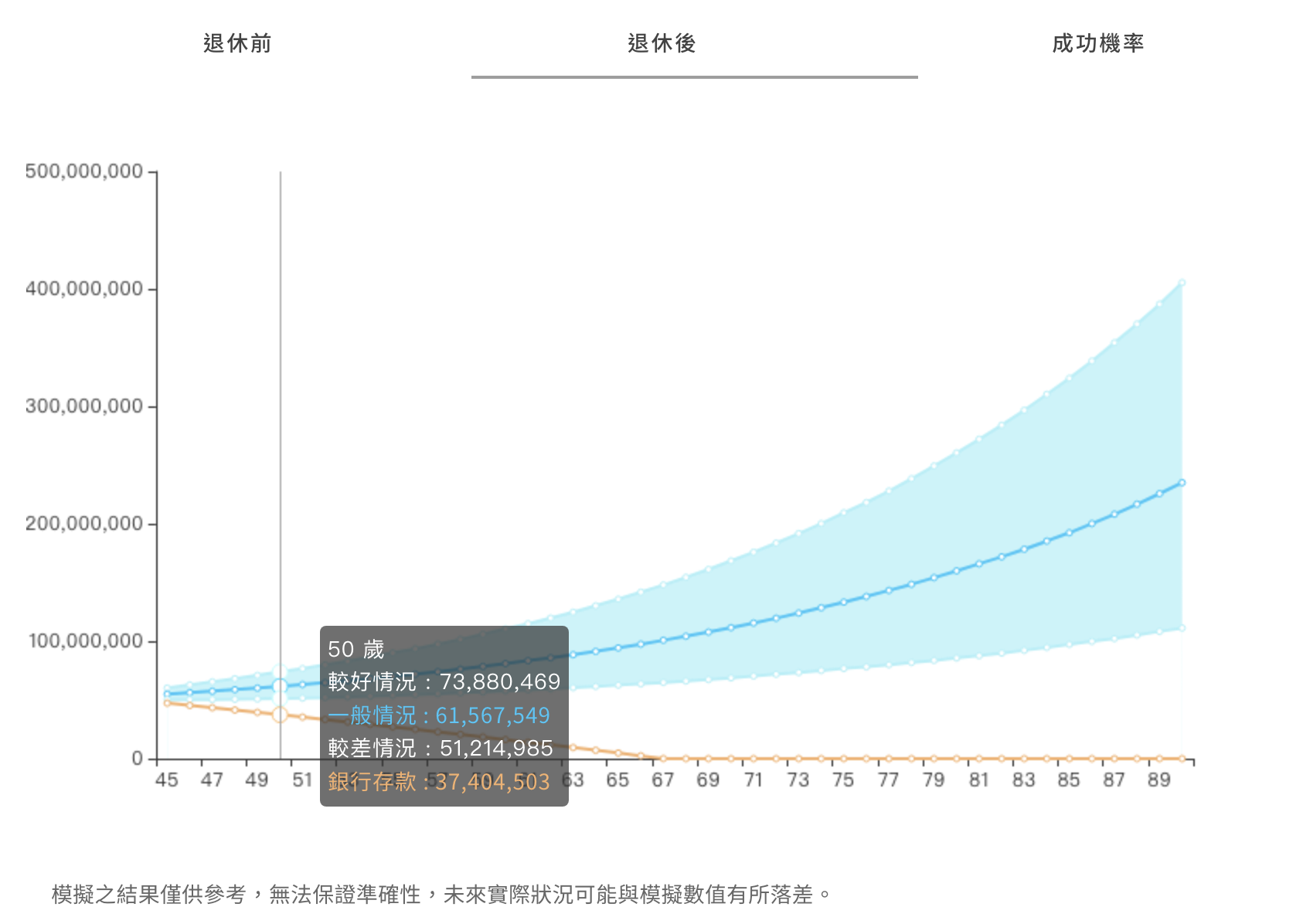

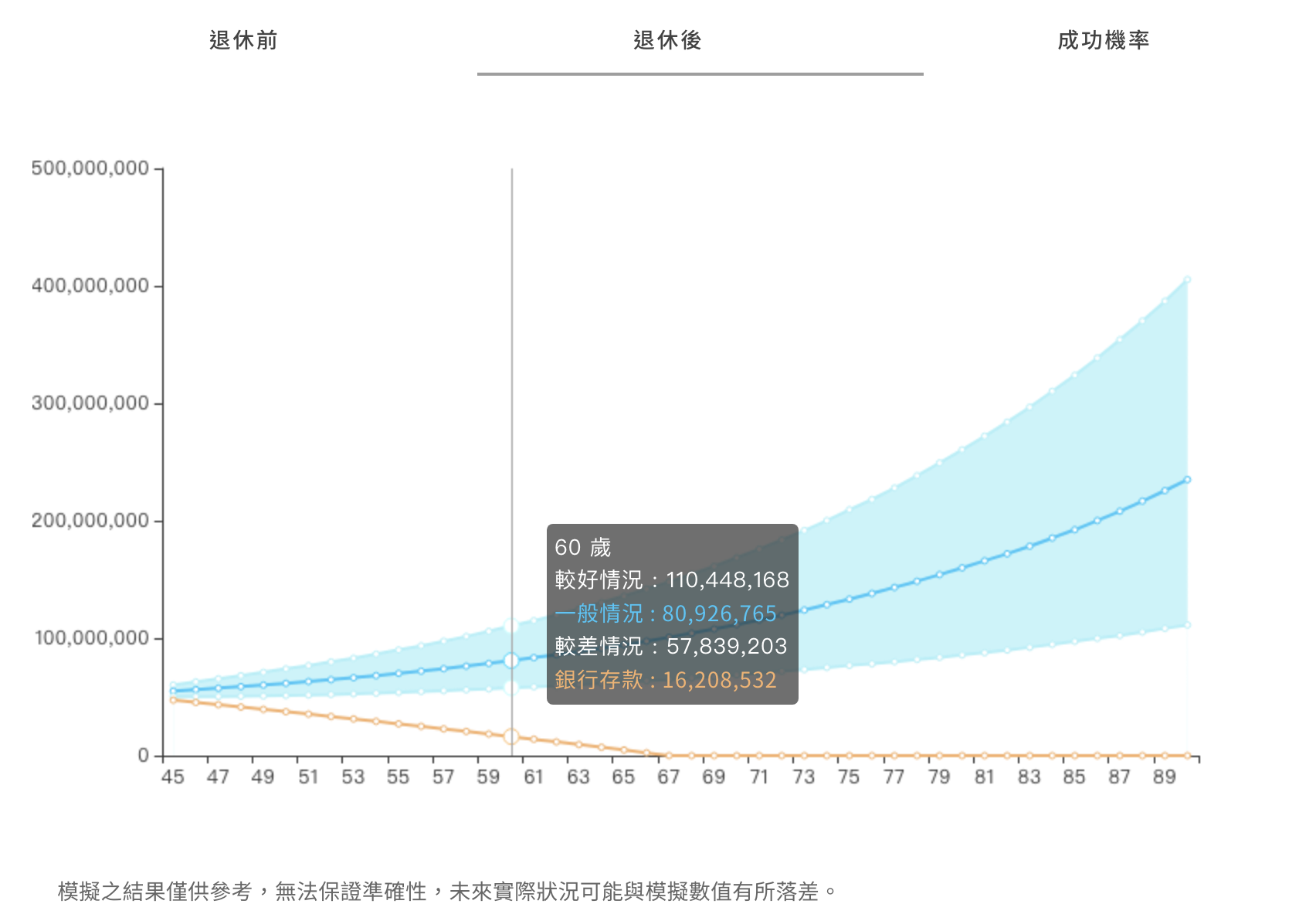

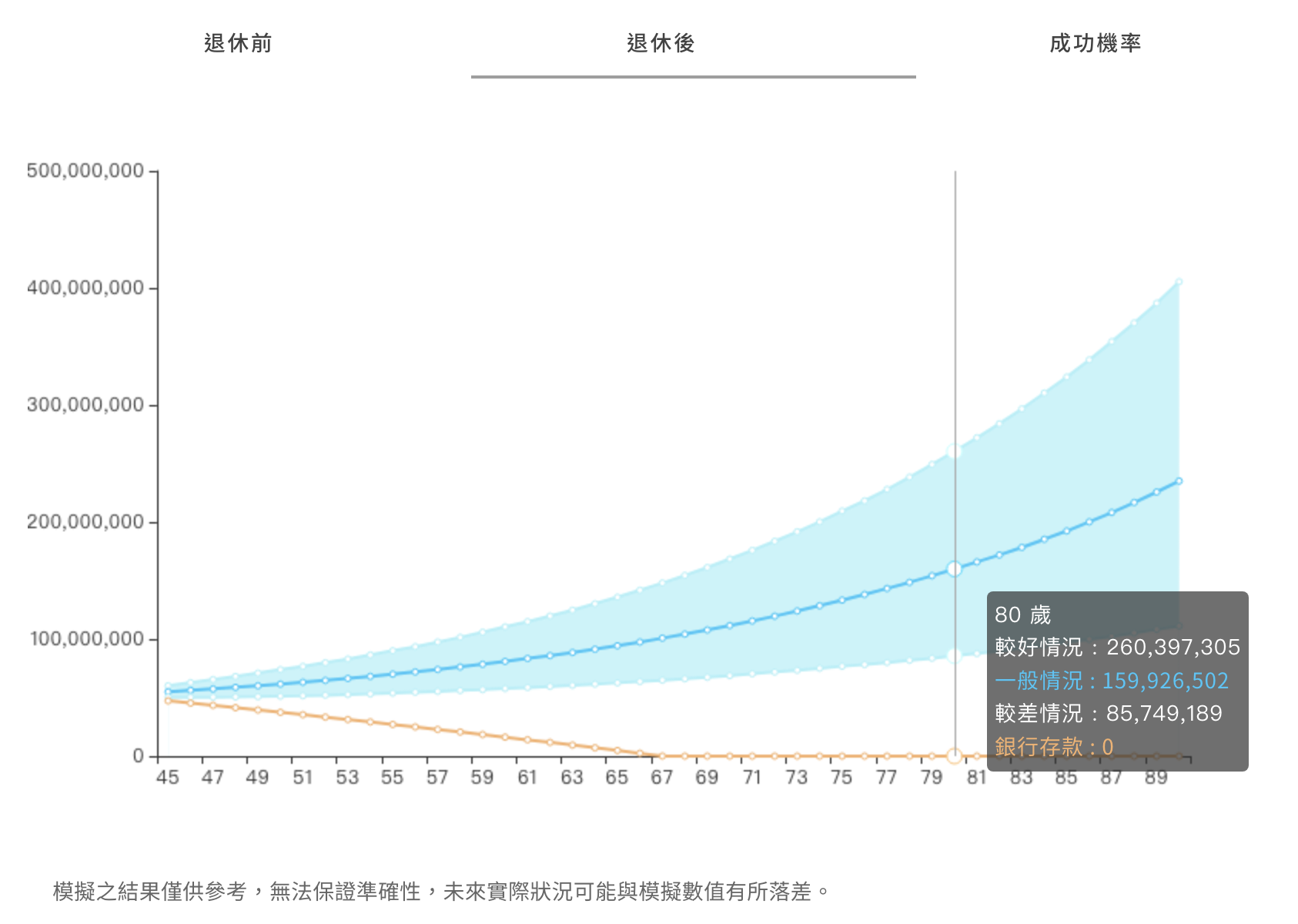

退休後資產提領監控

退休後提領監控是資產管理中重要的一環,提領太多,可能導致資產提前耗盡;提領太少,導致生活品質不足。

我們來看每月提領20萬下(考量通貨膨脹),一樣能持續到90歲,且帳戶最後餘額落在1億1,125萬~4億549萬之間。

成功率變化

在75歲前,成功率都能維持99%,在75歲之後成功率才會下降,但仍維持93%的高成功率。(延伸閱讀:什麼是蒙地卡羅模擬法?談財務規劃成功率)

ETF資產配置

在財務規劃上,會依據不同目標期限的長短、個性來選擇合適的股債配置。

一般來講1-3年短期目標會保守,5-10年長期目標會積極,配置股票多一些。

這次投資組合的代碼皆為Vanguard的ETF,採用的ETF分別為:

- VTI:Vanguard 美國整體股市ETF

- VEA:Vanguard FTSE成熟市場ETF

- VSS:Vanguard美國以外全世界小型股ETF

- VNQ:Vanguard美國房地產ETF

- VNQI:Vanguard全球不含美國房地產ETF

- BNDW:Vanguard全世界債券ETF

投資組合的回報率如下:

| Alpha 75 | 1年 | 10年 | 15年 | 20年 | 25年迄今 |

|---|---|---|---|---|---|

| 累積報酬 | 35.10 | 119.10 | 164.15 | 356.14 | 824.70 |

| 年化報酬 | 35.13 | 8.16 | 6.69 | 7.88 | 8.79 |

| 年化波動度 | 12.37 | 12.03 | 16.21 | 14.58 | 13.28 |

注意事項

進場之後,要注意的是不需要頻繁關注報酬,因為當我們當每天登入帳戶看一下報酬率,比起不常開帳戶的人會常看到虧損。(延伸閱讀:為什麼不該頻繁關注投資的報酬率?)

因為已經有做好資產配置,投資報酬是在我們買入當下就決定了,因此不需要過度擔心。

持有的過程中,也會遇到波動起伏,有可能過沒幾天市場來個回檔,但要記住,這絕對都是正常的現象,如果我們短時間不需要用到這筆錢,任何的下跌都是加碼、彎道超車的好機會。(延伸閱讀:逢低減碼會帶來多大虧損?隨意出場,你將錯過暴漲)

在已經做好財務規劃以及資產配置的狀況下,未來最重要的是持續的執行投入,然後保持長期持有的心態,把眼光稍微放遠一些,畢竟,投資該拿的是望遠鏡,而不是顯微鏡。

總結

我們在理財時,我們必須要有充分的認知以及準備,這次規劃我們討論的非常有效率,用視訊電話遠端談完當天就進行線上簽約以及下單,他的執行力很高,我已經能預見他財務上更高的成就。

在這次的案例中我們規劃:

- 40歲單筆投資1,000萬

- 40歲-45歲間定期定額每月60萬

- 45歲月領20萬被動收入直到90歲

- 成功率94%

- 90歲資產區間:1億1,125萬~4億549萬

這是ETF的財顧規劃案例供你參考,想要這樣規劃,歡迎你加我LINE@帳號(搜尋@coachpg),我們一起來討論。

延伸閱讀

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。