許多年前,股票營業員和投資顧問才能取得股票報價以及產業資訊,但現在我們只需要一台手機和股票交易帳戶,就能做到三十年前僅有在華爾街所能享有的服務。

而現在複委託交易手續費僅要15-20美元,美國甚至不需要手續費的時代,有些人很快地就將傳統上的顧問關係視為舊時代下的產物。

很多人的問題是:真的值得花錢請投資顧問嗎?

心理學家、行為金融專家丹尼爾.克羅斯比(Daniel Crosby)在《行為投資金律》這本書中分享:

研究結果告訴我們,答案是毫無疑問的:「沒錯!」

只不過花錢請顧問的目的,或許和我們所想的不一樣。

善用財務顧問的方法,是讓對方擔任你的「行為教練」,而不僅是讓顧問管理你的資產。

一流投資顧問

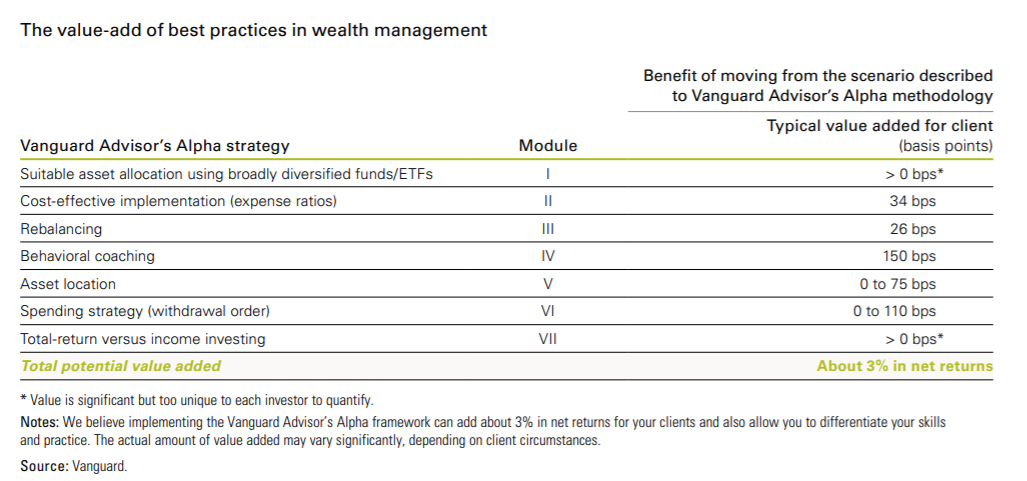

Vanguard是全球最大低成本、被動式資產管理公司,也以主打最低費用率的理念替投資人服務,目前也是全球最大的理財顧問服務公司,管理1400億美元資產。

Vanguard每一年都會針對顧問的價值更新研究數據,並發表這份白皮書《Putting a value on your value: Quantifying advisor’s alpha》。

他們發現在優秀財務顧問的幫助下,投資者的報酬率每年能增加約莫3%,顧問的價值英文稱為「Advisor’s Alpha」(顧問創造的超額報酬)。

這種超額報酬並不是透過選擇標的、選擇時機而創造出來,而是透過其他面向來創造。

Vanguard的研究中指出,透過顧問輔導幫客戶額外創造3%的行為報酬,其來源為:

- 分析適合的投資組合

- 幫忙進行財富管理

- 最重要的投資行為輔導。

晨星─投資顧問的Gamma

而更多關於財務顧問效益的證據,則出現在晨星的〈Alpha、Beta和現在的……Gamma〉(Alpha, Beta, and Now…Gamma)白皮書中。

晨星所謂的「Gamma」,指的是「投資者因為更好的財務決策而獲得的額外回報」。

談到產生退休收入,許多人花了最多的時間和精力的項目是來選擇「好的」基金經理(即所謂的Alpha策略)以及資產分配(即Beta策略)。

但是,對於普通投資者而言,上述兩者只是眾多財務決策中的因素,還有許多因素會對退休收入產生影響。

晨星提出「Gamma」概念,是希望量化當我們做出更明智的財務計劃決策後,可以實現的附加價值。

財務決策有五個基本項目:

- 確定最佳資產分配的總財富框架(total wealth framework to determine the optimal asset allocation)

- 動態提領策略(dynamic withdrawal strategy)

- 合併擔保收入產品(年金)

- 節稅決策(tax-efficient decisions)

- 相對負債的資產分配優化(liability-relative asset allocation optimization)

使用蒙地卡羅模擬(Monte Carlo simulation)後,晨星估計,與一般情況相比,使用伽瑪有效的退休收入策略,退休後預期可以多產生22.6%的收入。

該基本方案假設初始投資組合取款為4%,隨後取款金額增加通貨膨脹和20%的股權分配投資組合。

確定性等值收入的增加對預期效用的影響與每年算術回報增加+ 1.59%(即Gamma當量alpha)相同,這表示投資組合效率顯著提高。

退休人員與傳統的Alpha很難預測並且是零和遊戲不同,只要遵循有效的財務規劃策略,任何人都可以實現Gamma(和Gamma等效的Alpha)。

在將Gamma具體量化後,晨星得到1.82%這個數字。

在獲得針對改善財務抉擇方面的建議後,投資者每年的獲利可以上升1.82%。

「顧問」不僅值得你花這筆錢,他們還可以提升你的決策制定從而改善你的投資成果。

另一項研究是由怡安集團(Aon Hewitt)和帳戶管理供應商Financial Engines共同執行的研究,也支持了在獲得適當幫助下、能帶來許多好處的觀點。

他們最初的研究內容為:調查在2006至2008年間,獲得線上顧問、目標期限基金所給予的指導、帳戶管理等三種幫助形式的客戶,其獲利和只靠自己者的差異。

研究結果指出:

有獲得幫助的投資者,他們每年的獲利高於未受幫助者1.86%(扣除顧問費用後的淨利)。

為了驗證在經濟狀況特別不穩定時期下,此一研究的準確性,他們又進行了一份同樣是針對接受幫助與不接受幫助者獲利率差異的研究,而這次調查的日期包括了2009和2010年間,市場波動特別大的日子。

他們發現:

在金融市場不穩定的日子裡,決策制定的幫助效果更為顯著,獲得幫助者的年獲利高於未受幫助者2.92%(扣除顧問費用後的淨利)。

在那些特別難做出理性決策的日子裡,行為教練所帶來的益處簡直是不成比例地高。

現在,我們已經確定了財務方面的協助,能給予我們每年約莫介於2%至3%間的回報。

儘管乍看之下,這個數字似乎微不足道,但對任何一位理解財富累進效果的人而言,他們就能理解這個數字所隱藏的驚人威力。

研究告訴我們的事實是:

如果財務建議確實具備效果,那麼在時間的推移下,它將能造成巨大的影響。

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。