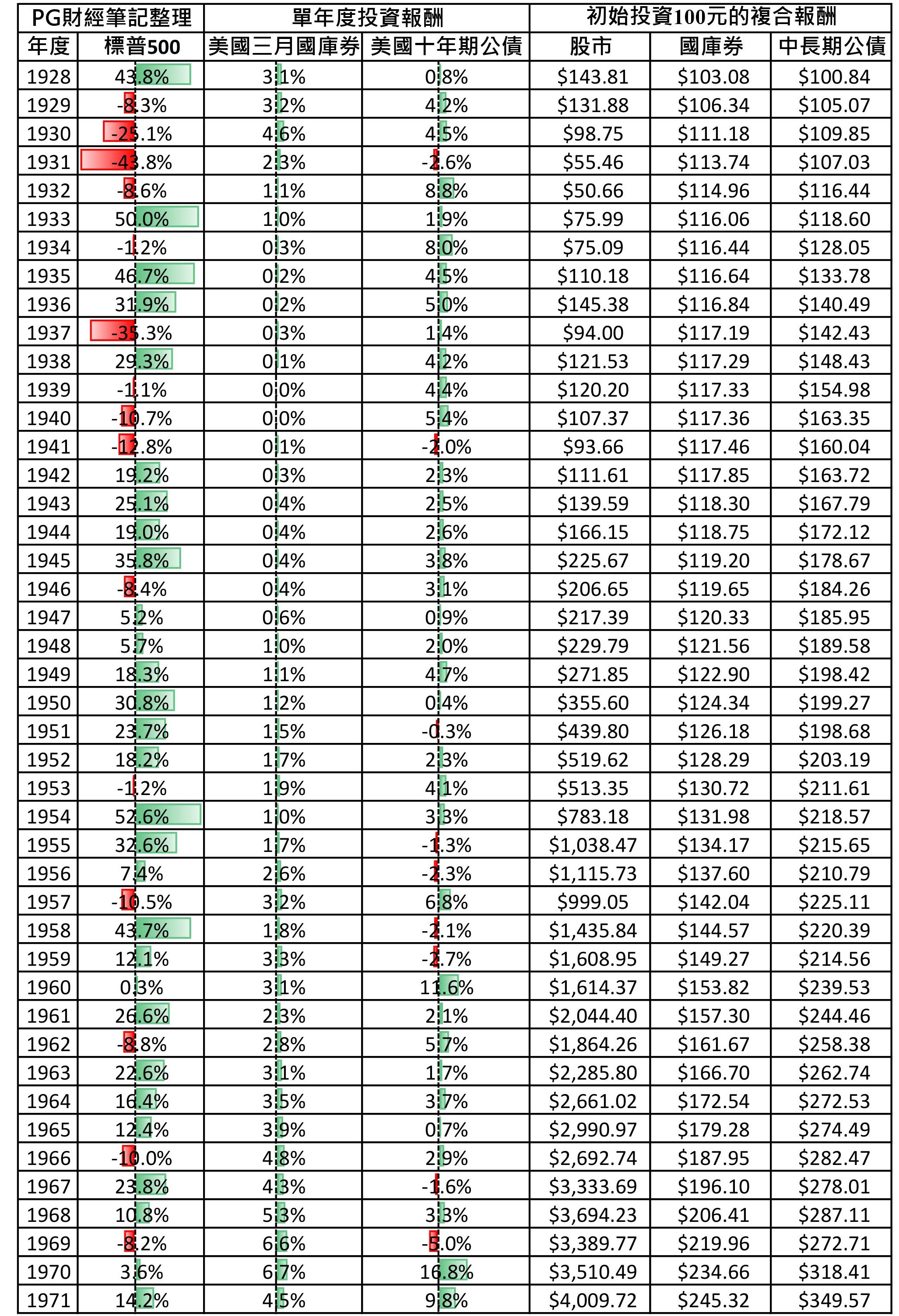

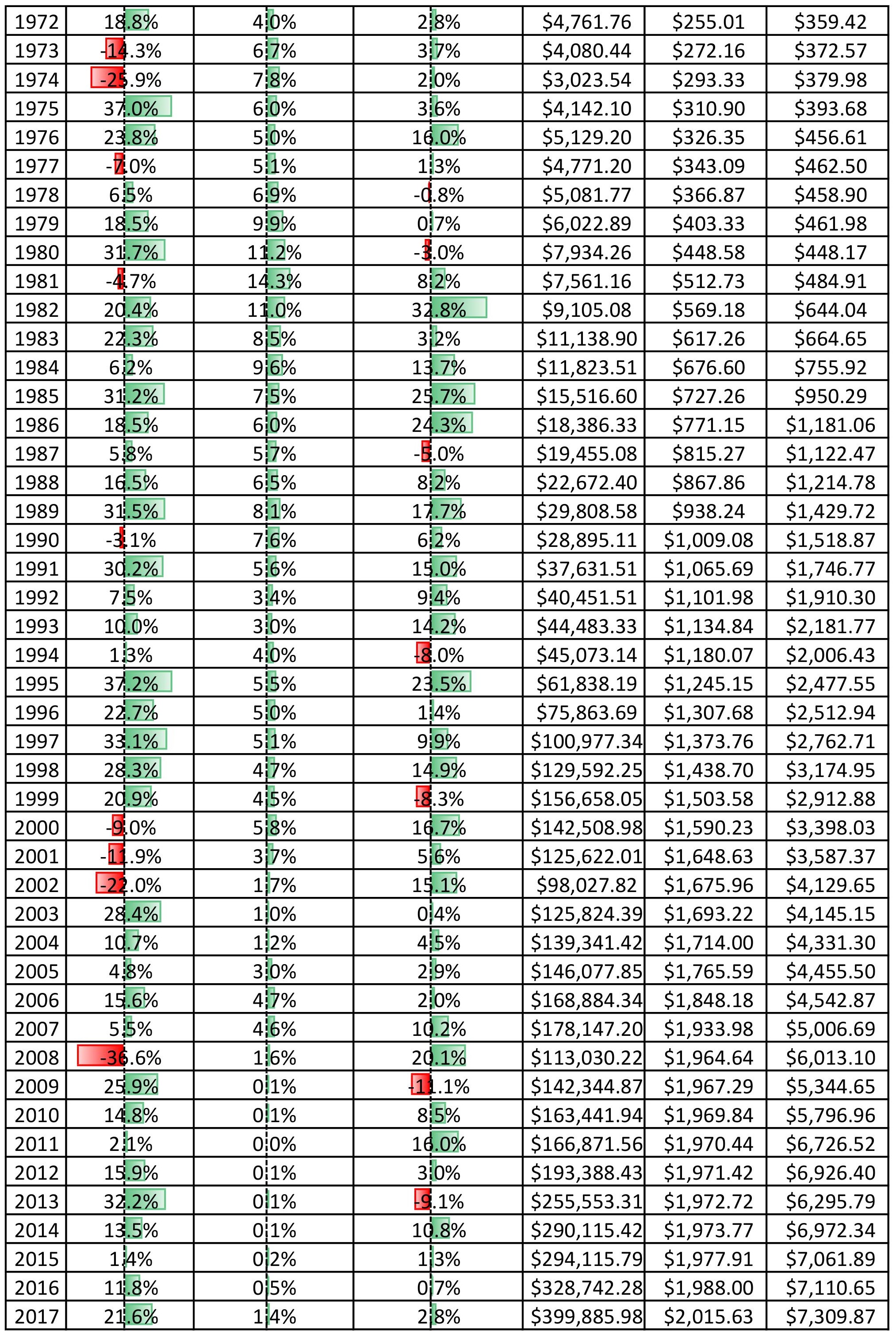

Aswath Damodaran從Federal Reserve Database取得1928年到2017年90年間的數據,比較標普五百指數、短期國庫券以及美國十年期公債的歷史報酬,來思考股票以及債券在投資中的定位。

股市與債市的歷史表現

這90年的數據就像一部美國經濟史,來看這段時間的股市,有66個年頭股市是上漲的,24個年頭股市是下跌的,歷史正報酬比率為73%,最壞的年頭是1929年到1932年,股市連續下跌四年,股市跌到只剩原來三分之一,次之為1939年至1941年以及2000年到2002年,股市連續下跌三年。

有74個年頭美國十年期公債是上漲的,16個年頭中長期債券是下跌的,歷史正報酬比率為82%。

計算90年間的股債幾何平均報酬(The geometric average rate of return),幾何平均報酬率使用了複利的思想,考慮了資金的時間價值,這個指標優於算術平均報酬率,因為它引入了複利的概念,即通過對時間進行加權來衡量最初投資的複合報酬。

幾何平均報酬是將各個單個期間的報酬率相乘,然後開N次方;算數平均比較簡單,只要將各期的報酬率相加後再除以期數就可以了。

| 算術平均報酬 | 標普五百 | 短期國庫券 | 美國十年期公債 |

| 1928-2017 | 11.53% | 3.44% | 5.15% |

| 1968-2017 | 11.41% | 4.82% | 7.17% |

| 2000-2017 | 6.94% | 1.66% | 5.56% |

| 2008-2017 | 10.27% | 0.42% | 4.29% |

| 幾何平均報酬 | 標普五百 | 短期國庫券 | 美國十年期公債 |

| 1928-2017 | 9.65% | 3.39% | 4.88% |

| 1968-2017 | 10.05% | 4.77% | 6.76% |

| 2000-2017 | 6.26% | 1.40% | 4.61% |

| 2008-2017 | 8.42% | 0.41% | 3.86% |

從各個時期的幾何平均報酬來看,股市的長期表現最佳,但短期表現最差的也是股市。短期國庫券沒有虧損的歷史,是獲利的保證,但報酬也最低,與致富無緣。

十年期公債獲利可能性達八成,長期的年化報酬報酬率略輸股市3%到4%,但相對穩定,最大跌幅才11%;

股市是長期投資的最佳選擇,但必須挺過那些一小段最黑暗的歲月。

參考資料

Annual Returns on Stock, T.Bonds and T.Bills: 1928 – Current

One Comment