過去十年是投資股市豐收的十年。

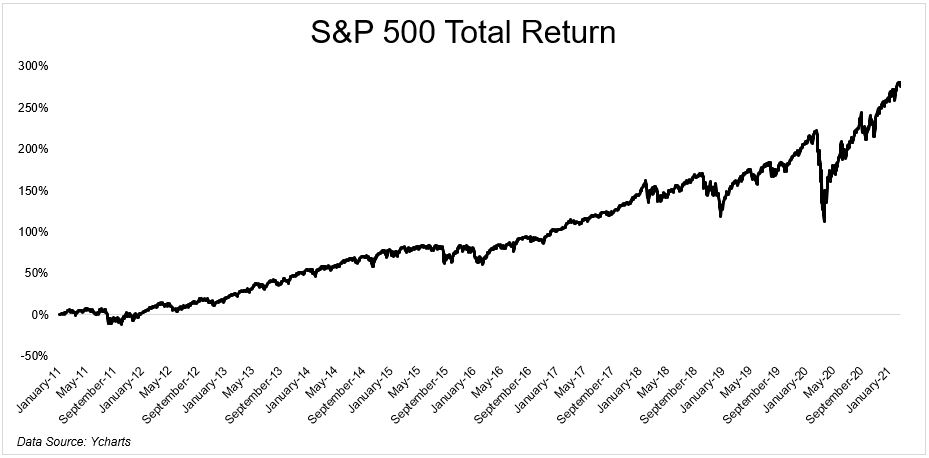

自2011年初至2020年底,標準普爾500指數上漲了近260%。

大盤指數上漲三倍,但如果相對於某些個股來說,這增長可能還顯得像定存帳戶。

同一時間蘋果(AAPL)和亞馬遜(AMZN)獲得了超過800%的收益,Netflix(NFLX)超過2000%,特斯拉(TSLA)超過13000%。

五年前投資10,000美元投資比特幣,現在的價值約為120萬美元。

當前這個情況,賺錢似乎輕而易舉,不賺錢才顯得奇怪。

在股市賭博的小投資者

對於當前情況,查理·芒格(Charlie Munger)近期的訪談中表達他認為當前美股被高估了。

芒格說:

這一定會很糟糕地結束,但我不知道何時。

芒格說最近在股市賭博的小投資者推動GameStop股票的狂熱。

芒格說:

當很多人利用流動性股票市場賭博時,就會發生這種情況。

GameStop股價在周三(2/25)交易的最後一個小時上漲了75%,週四上漲了18.6%。

缺乏經驗的投資者被像羅賓漢這樣的新型經紀人吸引到市場,這些經紀人提供無佣金交易。

而Robinhood為自己的做法辯護,但批評人士說,其交易平台上的某些功能使投資看起來像是一種遊戲,例如,每次進行交易時,用戶的屏幕上就會放滿虛擬紙屑。

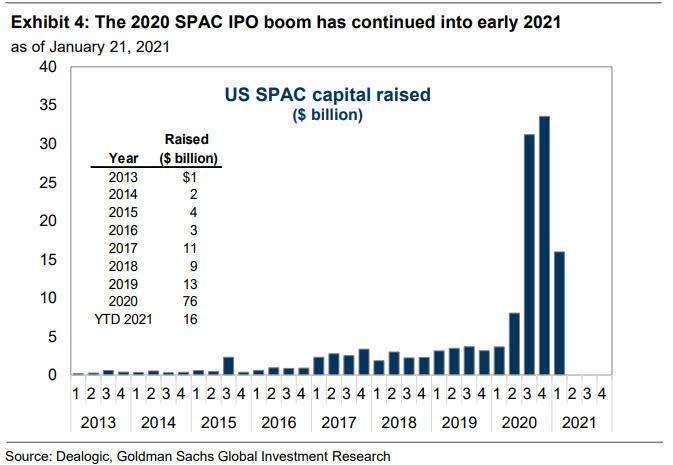

2020年借殼上市蔚為風潮

芒格也提到在華爾街大受歡迎的特殊目的收購公司或SPAC。

新創公司透過「特殊目的併購公司」(Special Purpose Acquisition Company,SPAC)借殼上市蔚為風潮,新創業者透過 SPAC 掛牌,速度比走完 IPO 更快。

運動博弈商 DraftKings 是近來用 SPAC 掛牌的最成功範例之一,Tesla對手Lucid Motors將以SPAC上市,創最高市值紀錄。

SPAC,又稱為空白支票公司(blank check companies),是由一家無商業模式的空殼公司去申請IPO(首次公開募股)。

IPO掛牌目的是募得一筆資金,再回頭去併購前景可期且值得公開上市的新創。

簡單來說,SPAC與傳統IPO反其道而行,「走IPO路線上市的新創是為了籌集更多資金,而SPAC路線則是已經擁有資金的公司去尋找新創。」

華爾街日報、ZeroHedge 21 日報導,市場瘋 SPAC,2020 年美國交易所有 237 家 SPAC 掛牌,募得 790 億美元。

而2019年前為130億美元。

2020年,美國的證券交易所共完成了480個IPO,即新上市公司。

這個數字,已經超過了2000年的406個。

有大量的IPO新股上市,意味著很多創始人和高管看到股市對自己公司股票的估值很高,忙不迭趁著這個風口多賣些股票,獲得資金。

高估值的股市,低利率的債券

標普500指數的周期調整市盈率(CAPE)為34.5倍左右,已經高於1929年股市巔峰時期的30倍。

1929年經歷了黑色星期二之後,美國股市大跌,導致很多投資者傾家蕩產。

目前的周期調整市盈率,僅低於2000年互聯網泡沫破裂前夕的45倍,屬於美國股市歷史第二。

或許從這個歷史觀點來看,並非沒有再上漲的空間。

最近購買10年期國債,那麼大約可以獲得每年1.4%左右的名義回報。基於美國長期通脹率平均2%左右的水平,購買國債的投資者的真實回報是負的。

也就是說,名義回報連通脹都跑不過,很可能在10年後其購買力會縮水。

股市34倍的周期調整市盈率,大約相當於3%左右的收益率,雖然低,但總比債券好一點。

這種情況比較股市與債市,變成所謂聊勝於無,別無他選的情況(There is no alternative,TINA)。

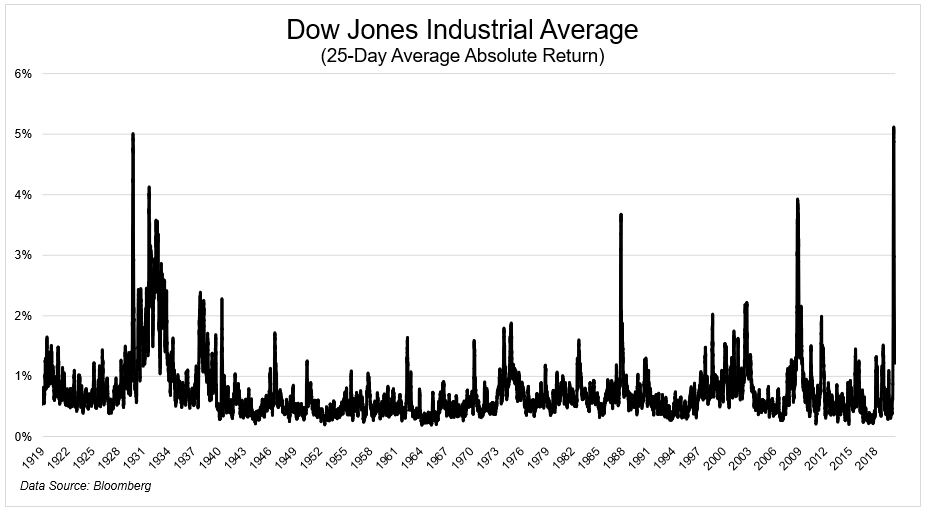

剛經歷波動率最高的一年

去年,我們經歷的波動率超過了股票市場歷史上的任何時刻,甚至比1929年還要高。

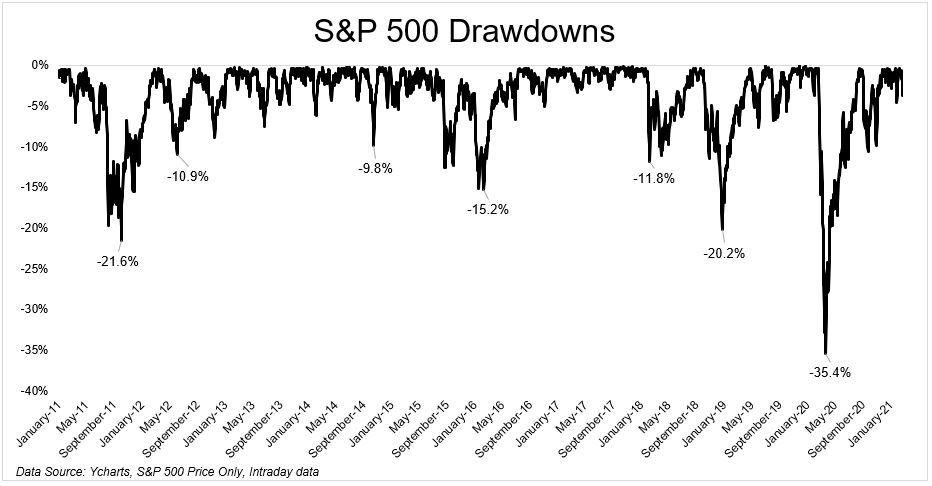

過去十年也經歷過許多市場震盪。

顯然地,這正是股市自然的現象─充滿波動。

分散投資

綜觀股市歷史,當高估值以及投資人的樂觀情緒結合在一起,結局常常不太好,這個派對會持續多久?何時結束?沒人曉得。

高估值並不代表馬上下跌,畢竟目前的利率接近零利率,基準利率決定了資金成本,而資金成本影響公司估值。

企業容易取得資金也是好事,代表企業有充沛資金用於企業擴張、創新,但獲利才是企業本質也是高估值不變的基石,而競爭與追求進步帶來的長期盈餘成長也構成股市長期的基本收益。

從過去的股市歷史來看,股價長期偏離基本面,持續被高估或低估,是很常見的現象。

這也意味著如果基於股市的「估值」去擇時進出,通過預測股市低點和高點來進行買賣,是非常困難的事情。

沒有一個指標是投資的聖杯。

就舉Shiller本益比為例。

發明Shiller本益比指標的Robert Shiller教授,2020年在一篇文章中提到Shiller PE(CAPE)指標有個缺點,那就是沒有考慮市場的利率情況(特別是像現在如此低的利率環境)。

有時候資訊越多,越難以做決定。

大環境充滿不確定,我們身處其中該怎麼辦?

我們能做的選擇還是控制我們的投資成本,釐清自己的投資期限,想想看自己處於哪一個生命週期,做好資產配置,盡量不要去擇時,睡飽一點、保持開放、樂觀的態度面對未來。

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。