資產配置帶來九成回報的學術證實

做好資產配置

覺得必須在指數高檔買進反向型ETF進行避險,以免資產在股市下跌受到損失嗎?台股加權指數破萬點,就必須買T50反避險?

短期或許可以因逃出市場而避開下跌,但長期來講,擇時進出的報酬率未必較好,甚至可以看到落後指數的報酬率。

指數化投資開始後搭配資產配置觀念,我們就只需要投入原先設定好的的資產類別即可,工作、儲蓄、投資,做好這三點,人生很Easy。

以資產配置的角度來說,只要依據原先設定的股債比進行定期維護(再平衡),就能顧好原本該有的長期投資報酬。

資產配置的重要性

1986年,美國知名投資學者格雷 P. 布林森(Gary P. Brinson)、L.藍道夫‧胡德(L. Randolph Hood)以及吉爾伯特‧比鮑爾(Gilbert L. Beebower)首次從歸因分析的角度檢查91支大型養老基金在1974年到1983年間的績效表現,試圖找到決定投資組合績效的關鍵因子。

研究發現,投資組合的報酬有93.6%決定於投資者如何進行資產配置,也就是說個人資產配置的重要性遠遠超過選股以及買賣時機的決定,這也說明了資產配置在個人投資理財規劃中的重要性。

在其後的30多年中,有不少研究人員順著這個思路繼續研究資產配置對於投資組合績效的影響。

經濟學家羅傑.易普生(Roger Ibbotson)花了一輩子的時間,研究不同投資組合的報酬也發現類似的結果。

據他的說法,投資報酬90%以上決定於所選擇的投資類別及其比例,10%以下由選擇的特定股票或共同基金決定。

根據不同的研究時間、環境不同而產生的結論略有不同,但學術研究以及金融機構普遍形成的共識是:

資產配置是決定投資組合報酬的最重要因素。

這說明了資產配置的重要性(The importance of asset allocation),資產配置貫穿投資人一生,現金、房屋、股票、保險、定存等等都是組成我們資產的工具。

你怎麼配置,就決定了多數的報酬。

當大部分的資產置於現金時,得到的總體報酬率肯定只能貼近現金的報酬。

資產配置的研究

Vanguard研究,當建立投資組合以達成特定目標時,選擇可以達到目標的配置非常關鍵。

假設投資者持有廣泛分散的標的,不同的配置將決定投資組合的報酬和報酬的變動性。Scott等人在2016年研究美國709檔共同基金自1990年1月至2015年9月間的月報酬,結果顯示,

長期下來,在分散式投資配置中,選標的(Security selection)以及擇時進出(market timing)對總報酬率的影響只占8.9%,而資產配置(Asset allocation)對總報酬率的影響占了91.1%。

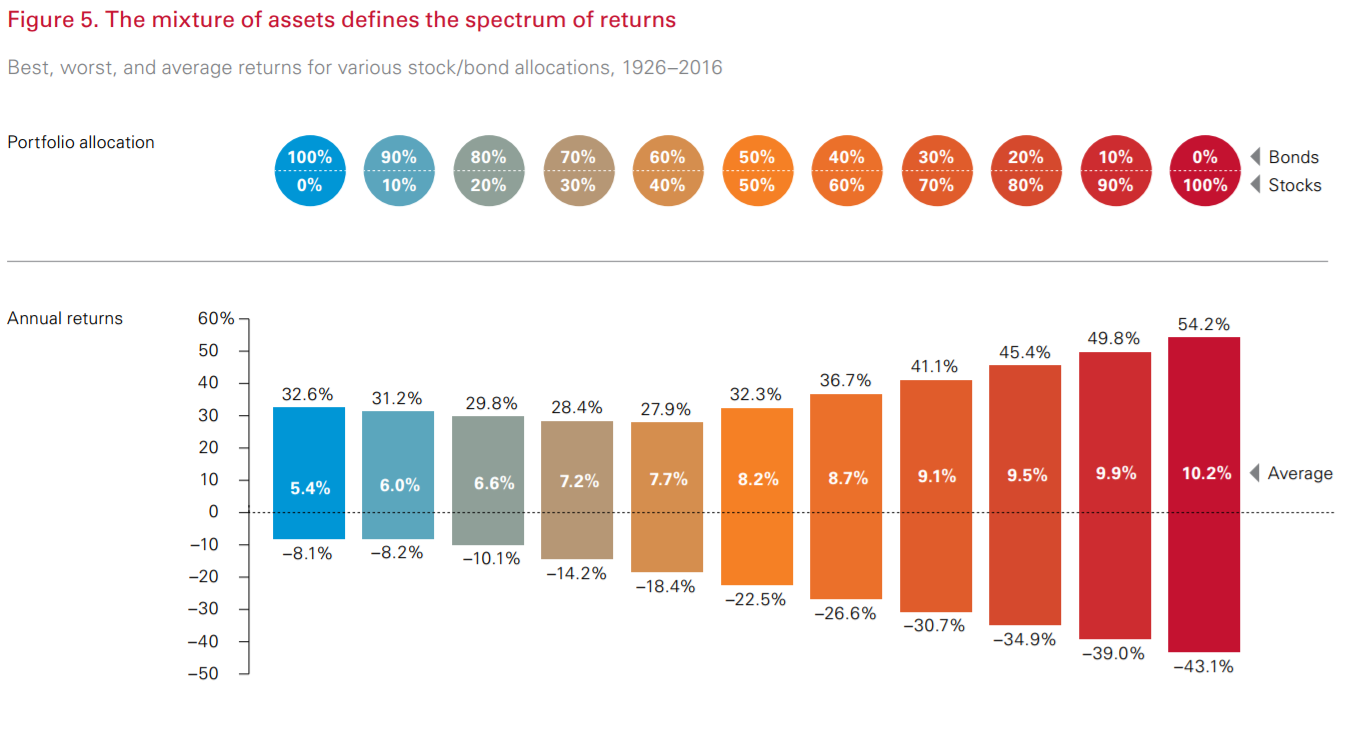

這項研究的意義代表不同股債比有不同的報酬率範圍。

下圖顯示採取不同股債比的配置(Portfolio allocation),由1926年到2016年間,資產最佳與最差的報酬率,以及年化報酬率(Annual returns)。

由左至右分別是100%債券到100%股票,總共有10種基礎配置,有不同的年化報酬率(未扣除通貨膨漲)。

股票數據採計

Standard & Poor’s 90 Index from 1926 to March 3, 1957

the S&P 500 Index from March 4, 1957, through 1974

the Wilshire 5000 Index from 1975 through April 22, 2005

the MSCI US Broad Market Index thereafter(2006-)

債券數據採計

the S&P High Grade Corporate Index from 1926 to 1968

the Citigroup High Grade Index from 1969 to 1972

the Bloomberg Barclays U.S. Long Credit AA Index from 1973 to 1975

the Bloomberg Barclays U.S. Aggregate Bond Index thereafter

你買什麼進行資產配置,決定你的投資報酬率,如果你看到別人獲得非常亮眼的報酬率不要羨慕,怎麼樣的配置會影響多數的報酬率。

很高的報酬,是藉由承擔更高的風險而獲得的補償,擇時選股不是投資應該做的事,但資產配置卻是每個人都應該學習的一堂課。

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

One Comment