民國84年7月1日起,我國實施公務人員退休撫卹制度,由政府與公務人員共同提撥費用,建立公務人員退休撫卹基金(退撫基金),這個制度稱為「共同儲金制」。

因應人口老化,政府為了健全退撫基金財務,實施年金改革,逐步延長退休年限。

從民國120年後,公務員要到65歲來能領全額月退。

在制度上路後,為了減緩衝擊,設計了「過渡期」以及「緩衝期指標數」,只要符合條件,就可以退休。

這邊文章我整理了:公務員可以怎麼退休?退休金有哪些領取方式?公務員幾歲可以退休?退休金有多少?如何計算?月退有多少?

公務員可以怎麼退休?

根據《公務員退休資遣撫卹法》的規定,公務員有3種退休方式:

1、命令退休

第1種比較少見,因為身心障礙無法工作、半殘廢,任職滿5年以上,被命令退休。

2、屆齡退休

第2種是做好做滿:任職滿5年以上、年滿65歲,申請屆齡退休。

3、自願退休

第3種最常見,任職滿5年以上,年滿60歲,或是任職滿25年以上,就可以申請自願退休。

總結來說,有兩個條件,要當滿一段時間通常是5年,加上年齡到50歲以上才能退休。

不過,如果你是危勞職務,例如警察,你的自願退休年齡會再更低。

如果你是警員、巡佐、小隊長,最早可以50歲申請自願退休;如果你是巡官、偵查員、警務員、分隊長、副隊長、隊長,最早55歲可以申請退休。

公務員幾歲可以領月退休金?

只要年資滿 15 年,年滿 65 歲,就可以領全額月退。

如果年資沒有15年,就只能用方式2兼領月退休金、方式3一次退休金。

公務員可以退休 ≒ 可以領月退。

領月退的門檻實際上會比較高,因為隨著人們越來越長壽,每月領退休對於退撫基金的負擔是越來越大,所以年金改革後,目標是將領月退的門檻延到65歲。

公務員退休金可以怎麼領?

退休人員的退休金分3種請領方式:月退休金、兼領1/2的一次退休金與1/2的月退休金、一次退休金。

方式1、領月退休金

每月領月退,會包含:

- 每月所領月退休金(含月補償金)

- 公務人員保險(公保)一次養老給付優惠存款利息(優存利息)

- 於政府機關、公立學校、公營事業機構參加各項社會保險所支領保險年金(社會保險年金)

以上加計起來,便是每月可領取的金額。

公務員月退=退撫月退+(月補償金)+公保優存+(社會保險年金)

方式2、兼領月退休金

兼領月退休金指每月按審定比率領取月退休金(含月補償金),加計一次退休金及公保一次養老給付優存利息或社會保險年金之合計金額。

先領一次退,兼領部分月退=退撫月退+(月補償金)+公保優存+(社會保險年金)

方式3、一次退休金

支領一次退休金人員指每月所領一次退休金優存利息,加計公保一次養老給付優存利息或社會保險年金。

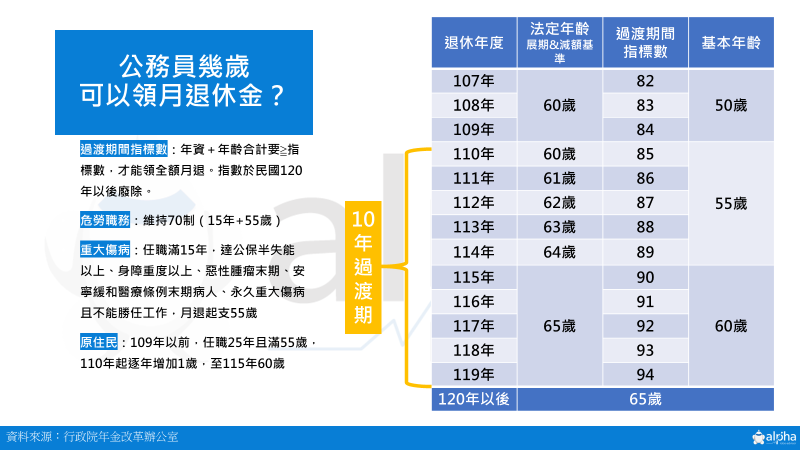

公務員越來越晚才能領月退!過渡期間是什麼?指標數是什麼?

文章開頭我們提到,在民國115年前,處於「過度期間」,法定的退休年齡會從60歲逐年提高到65歲。

於過渡期間,公務人員符合基本年齡標準、指標數標準,即可不受法定年齡規定,可以直接支領全額退休金。

在延長退休的過渡期間,採用「指標數」制度,「指標數」是指「當公務員的年資與當前的年齡」加總要大於某個數字才能領月退,例如俗稱 85 制,就是指年資 + 年齡要 ≧ 85。

舉個例子,假設我要在民國112年(2023年)退休,我的法定退休年齡是62歲、指標數為87。

因此如果我在退休時年齡未滿62歲,則必須要年齡和年資相加總額大於87,才可請領全額月退休金。

以10年過渡期間,過渡至119年指標數為94,指標數制度將於民國120年以後廢除,月退休金起支年齡65歲。

民國107-109年適用指標數的基本年齡為50歲,民國110-114年的基本年齡為55歲,民國115-119年則為60歲。

總結來說,能否領月退,首先要看年資是否滿15年,如果有接著看是否符合指標數或是法定年紀,符合就能領月退。

如果不符合,就只能選方式2兼領月退休金、方式3一次退休金。

危勞職務人員幾歲能領月退?

危勞職務是什麼?危勞職務有哪些?

危勞職務,是指擔任具有危險及勞力等特殊性質職務的公務員,如:警察、消防、醫護人員、法警、空勤總隊飛航人員、矯正機關管理員。

對於危勞職務人員,在《公務人員退休資遣撫卹法》第17條第3項有規定,可以提前自願退休,最早可以50歲退。

危勞職務幾歲能領月退?

目前維持70制,只要任職 15 年、年齡滿 55 歲,就可以領月退休金。

如果你是警員、巡佐、小隊長,最早可以50歲申請自願退休;

如果你是巡官、偵查員、警務員、分隊長、副隊長、隊長,最早55歲可以申請退休。

公務人員「退休所得替代率」範圍(上限與下限)

退撫新制上路後退休的人,每月的退休所得不能超過替代率上限

新制所得替代率分10年調降,從 75%開始,118年1月1日調降至60%(年資 35 年);

對於已退休人員:

現職人員與新進人員可採計40 年,上限從77.5%降至62.5%;替代率同已退人員。

所得替代率的下限為為委任第一職等本俸最高級+專業加給合計數額,調降至最低保障金額時(32,160 元),維持領取最低保障金額;如調降前之月退休總所得已低於最低保障金額(32,160 元),則不予調降。

替代率應依照退休人員的退休年資,照附表三所定替代率計算。

公務員退休金的最低保障金額是多少?

改革過後為32,160元(月退休總所得=優存利息+月退休金)

最低保障金額指公務人員委任第一職等本俸最高級的本俸額與該職等一般公務人員專業加給合計數額。

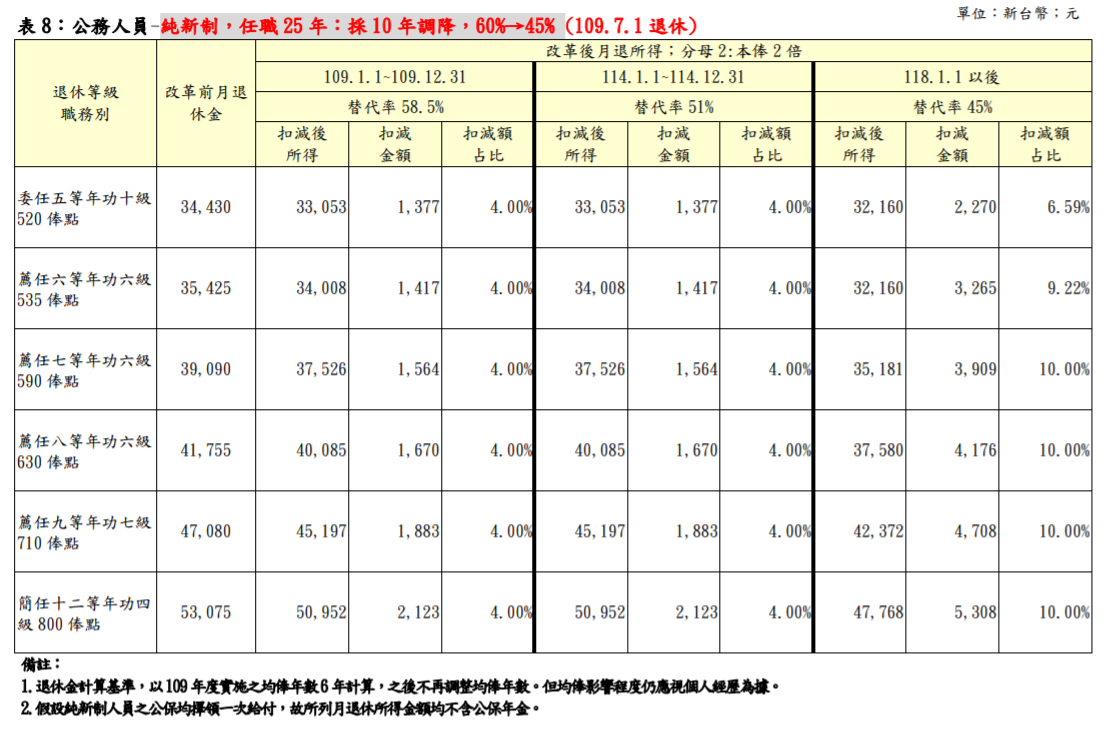

純新制公務員,年資 25 年,月退領多少?

年資25年的公務員,在新制下,根據不同的職等,月退是32,160到47,768元。

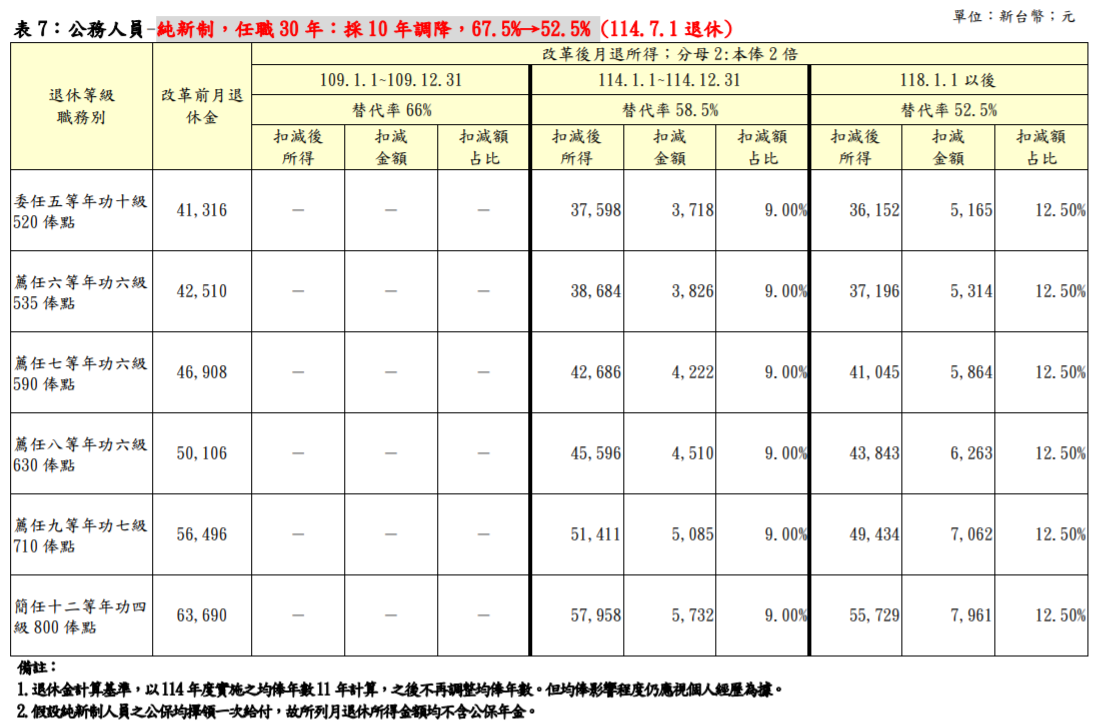

純新制公務員,年資 30 年,月退領多少?

年資30年的公務員,在新制下,根據不同的職等,月退是36,152到55,729元。

純新制公務員,年資 35 年,月退領多少?

年資35年的公務員,在新制下,根據不同的職等,月退是41,316到63,690元。

公務員如何妥善理財增加退休金?

通常公務員會怕的是年金改革帶來的不安全感,害怕未來退休年齡又被延後,退休金又被減少,我自己也是因為這個緣故而開始學習理財。

我很感謝我在刑大的學長、長官,跟我分享他們儲蓄、投資的概念,像是小隊長也常常跟我說要存錢買房子,現在他靠房租也可以輕鬆退休並生活。

不用擔心財務之餘,更可以很開心的工作。

先前我分享做《小雞與蝙蝠投資的複利故事》,鼓勵大家在生涯前十年盡早存錢,從那時到現在,我會把我40%-50%的收入都存下來,拿來投資理財,例如買房、投資股票、ETF、創業與進修。

例如我31歲前白手起家存了280萬左右的退休金,透過機器人理財,就算我接下來沒有定期定額,只要持續投資,60歲的時候可以增長到1,600萬,每年有70萬的收入,這個就是妥善理財的好處。

看到這邊,你也別過度擔憂或灰心,我自己當過公務員,離職後變成勞工,其實就退休來講,公務員是相對好準備退休金的。

一般在退休規劃時,會需要關注的指標是「所得替代率」。

根據OECD的計算推估,各國較低所得者(以收入為全國平均水準之一半者為例)的年金平均毛所得替代率為71%,而較高所得者(以收入為全國平均水準之1.5倍者為例)的年金平均毛所得替代率則降為48.4%。

以我國公務員的年資30年為例,退休後的所得替代率上限是52.5%,所以單靠政府的退休金過上還OK的生活是夠用的。

當然每個人對於退休規劃的期待都不同,如果希望自己的退休能更早,或是希望提早退休,都可以再加上適當的理財去創造更多的收益,或是有更多的現金流。

公務員在不能兼職擴大收入的狀況下,唯一能做的就是妥善理財,透過投資放大自己的資產。

買房,投資股票、ETF都是公務員可以嘗試的方式,此外阿爾發機器人理財提供了科學化理財的工具,協助你找出適合自己的投資組合與預算,並顯示成功機率以及調整建議,投資後也提供24小時的監控管理服務,以及龐大的後勤團隊支援。

以40歲的公務員為例,每個月透過機器人理財定期定額1萬元,60歲可以累積500萬,每年多領20萬元的退休金。

有些事情不是看到希望才堅持,而是堅持了,才會看到希望,趕緊動手開始打理你的財務吧!

公務員退休金試算系統

銓敍部推出「新版公務人員退休所得試算系統」,有興趣的公務員想計算退休金,可以前往該系統進行試算。

假設我是103年12月31日任職,工作43年後,65歲退休,146年1月22日退休生效。

退職前當到薦任八職等(2線3警官),俸額是44,770,退休後可以月領55,963,所得替代率62.5%。

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

常見問題

Q、公務人員「退休所得替代率」是什麼?

所得替代率=退休金 ÷ (在職本薪×2)

退休所得替代率是指:每月所領的退休金占「最後在職同等級人員每月所領本俸額x2」的比率。

因為大多數公務人員本俸額都相當低,因此有x加一倍的設計。

兼領月退休金者,替代率上限按兼領月退休金的比率調整。

新制所得替代率分10年調降,從 75%開始,118年1月1日調降至60%(年資 35 年);

調降至最低保障金額時,維持領取最低保障金額;

如調降前之月退休總所得已低於最低保障金額(32,160 元),則不予調降。

Q、公務員退休金會隨通膨調整嗎?

會,但是要由考試院會同行政院,於中央主計機關發布的消費者物價指數累計成長率達正、負5%時,或至少每4年,衡酌國家整體財政狀況、人口與經濟成長率、平均餘命、退撫基金準備率與其財務投資績效及消費者物價指數調整。

如果在職公務員有調薪,是不會連動到退職人員,因為《公務人員退休資遣撫卹法》規定,退休生效者,應按退休生效時的待遇標準計算每月退休所得,經審定後不再隨在職同等級人員調整重新計算。(第38條)

Q、公務員提前離職怎麼領退休金?

如果提前離職,不符合退休或資遣條件而離職者,得申請一次發還本人原繳付的退撫基金費用本息。

Q、《公務人員退休資遣撫卹法》公布前退休,新舊制年資如何計算?

在《公務人員退休資遣撫卹法》公布施行前退休的公務人員,退休金的計算基準是以最後在職經銓敘審定的本俸、年功俸、薪額去計算,並依照下列的規定計算基數:

一、在退撫新制實施前年資:一次退休金以最後在職同等級人員的本俸、年功俸、薪額加新臺幣930元為基數內涵;月退休金以最後在職同等級人員之本(年功)俸(薪)額為基數內涵,另十足發給新臺幣930元。

二、在退撫新制實施後年資:以最後在職同等級人員的本俸、年功俸、薪額加一倍為基數內涵。

Q、《公務人員退休資遣撫卹法》公布後退休,新舊制年資如何計算?

在《公務人員退休資遣撫卹法》公布施行後退休的公務人員,其退撫新制實施前、後年資應給的退休金,依下列規定計算基數:

一、退撫新制實施前年資:

(一)一次退休金:依附表一所列退休年度適用的平均俸額、薪額,加新臺幣九百三十元為基數內涵。

(二)月退休金:依附表一所列退休年度適用的平均俸額、薪額為基數內涵;另十足發給新臺幣九百三十元。

二、退撫新制實施後年資:依附表一所列各年度平均俸額加一倍為基數內涵,民國118年後以最後在職15年平均計算基準。

調整退休金計算基準部分,採逐步調整為最後在職前 15 年平均俸額、薪額107年7月1日至 108年12月31日訂為「最後在職往前 5 年平均俸額、薪額」,之後逐年拉長 1 年(109 年為 6 年均俸,以此類推),調整至 118 年以後為「最後在職往前 15 年平均俸(薪)額」

有訂過渡條款,新法施行前已達月退休金起支條件者,於新法施行後退休生效者,仍得以最後在職等級計算,不受均俸影響。

為了保障已退者,新法施行前已退休者,一律不適用均俸規定。

退休所得替代率分母值(本俸 2 倍),一律用最後在職俸額計算,不適用均俸。

參考資料

- 公務人員退休資遣撫卹法(106年8月9日總統公布)

- 公務人員退休資遣撫卹法重點規定

- 立法院三讀通過公務人員退休資遣撫卹法草案-已退及現職人員退休所得影響試算

- 公務人員退休資遣撫卹法施行細則

- 銓敘部-危勞職務相關

(原文轉載來自:2024年公務員幾歲可以退休?退休金有多少?公務員月退有多少?公務員如何增加退休金?)

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

公務人員退休後不得應徵高於基本工資之工作,請問若是一次領,還能再就業(高於基本工資)嗎?