【退休規畫計算機】年領180萬被動收入的ETF

「被動收入平台」、「如何增加被動收入」,是許多人想了解的議題,被動收入是不需要做太多事也可以有的持續收入,而被動投資、指數化投資搭配ETF資產配置,是我目前認為最棒的投資理財方式,根據過去的數據每年可以賺到6-9%的報酬率。

這篇文章,我會分享如何用阿爾發機器人理財算出自己未來的被動收入。

試算被動收入需要的資格

必須是阿爾發網站的註冊會員(註冊連結:點我)

沒有註冊也可以免費試算,但註冊之後才能看到試算結果喔!

試算被動收入的效果

可以看出自己未來的身價。

可以算出自己未來的被動收入。

可以做出一個成功率很高,可以馬上執行的投資計畫。

2021最新影音說明

試算被動收入圖文解說

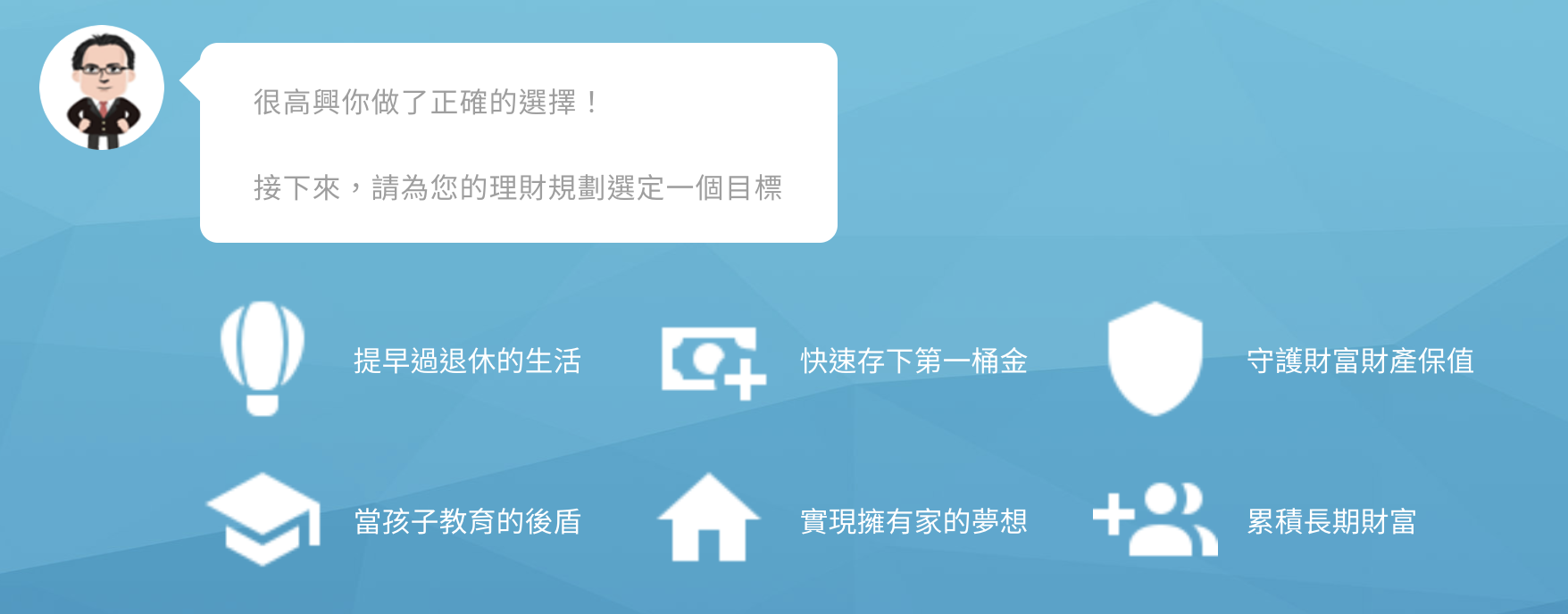

Step 1:選擇投資目標:被動收入、賺錢、買房

這次我選擇資深副總裁來規劃,會有六個目標讓我們選擇,這六個目標怎麼選?

如果沒有想法,一般來說我會建議先從「退休金」規劃這個開始,雖然大多數人都會選累積長期財富,但是退休規劃這個功能可以幫你計畫「被動收入」,可以考量到提領的情形。

| 選擇的財務目標 | 目標適合的族群 |

| 退休準備 | 想知道自己未來的被動收入 想知道未來退休金有多少 FIRE族 |

| 存第一桶金 | 希望存創業資金 希望存買車資金 未來幾年內馬上會用到這筆錢 |

| 財產保值 | 希望贏過通膨即可 希望財產波動不要過度起伏 |

| 當孩子教育的後盾 | 有孩子的家長 希望給孩子準備留學費用 |

| 實現擁有家的夢想 | 希望存買房頭期款 |

| 累積長期財富 | 完成其他規劃的人 有多餘閒置資金的人 |

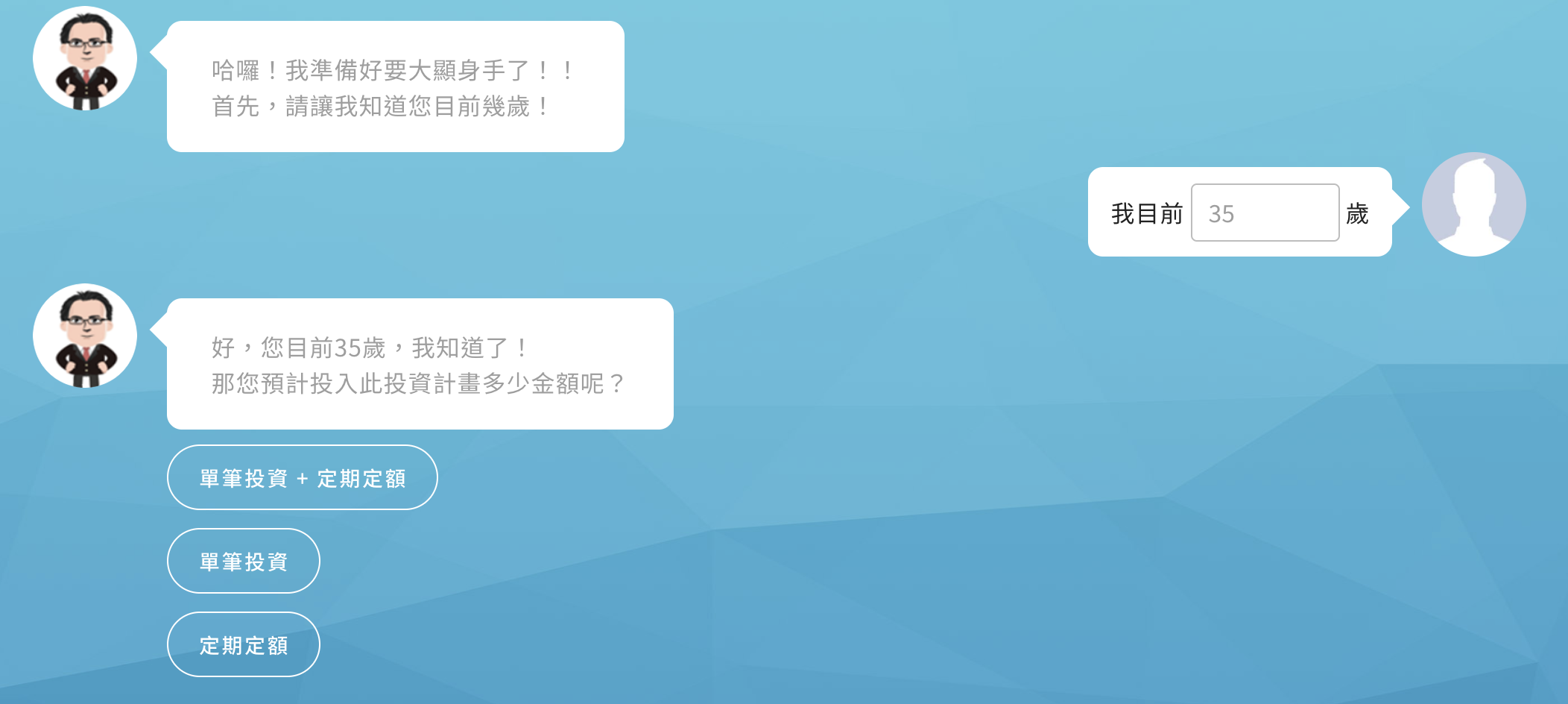

Step 2:輸入你的年齡與投入方式

年齡是在規劃上很重要的參數,財務伴隨著我們出生到生命最後一刻,我們希望每一個階段都有足夠的資源去滿足我們的需求。

在投入方式上,單筆投資是我們過去積累的財富,定期定額是將我們以後有的資源做投入。

許多人會誤以為兩個方式可以比較好壞,但對於處在不同生命階段的人來說,他並不是一個選擇題。

對於剛畢業的年輕人來說,沒什麼積蓄,領到第一份薪水,只能從定期定額開始。

但是對於已經工作有幾年,身上小有積蓄的人來說,就是從單筆+定期定額開始。

對於已經退休,不會再有太多新工資收入的人來說,就是單筆投入。

如何單筆投資,取決於投資人的經驗以及風險承受能力;分批投入的方式可以分散投資風險,而整筆投入能夠更快速進入市場。

當已經存了一筆錢、突然有一筆收入時,例如儲蓄險到期、繼承、獎金,同時將整筆資金投入是比較有利的。(延伸閱讀:單筆投入還是分批進場哪個好?我該怎麼選?)

| 投入方式 | 適合誰 | 優點 | 缺點 |

|---|---|---|---|

| 定期定額 | 職場新鮮人 | 透過投資存錢 慢慢累積投資經驗,適應市場變化 | 金額太少獲利較慢 容易忽略小金額也能積沙成塔 |

| 單筆+定期定額 | 有數年工作經驗 職場生力軍 | 透過投資放大資產 可以用錢去賺錢,創造被動收入 | 經濟壓力拿不出資金投資 |

| 單筆投資 | 即將退休的人 | 快速進入市場 馬上取得市場報酬 | 容易陷入預測高低的心態 心理無法接受一筆投入 會需要有人協助 |

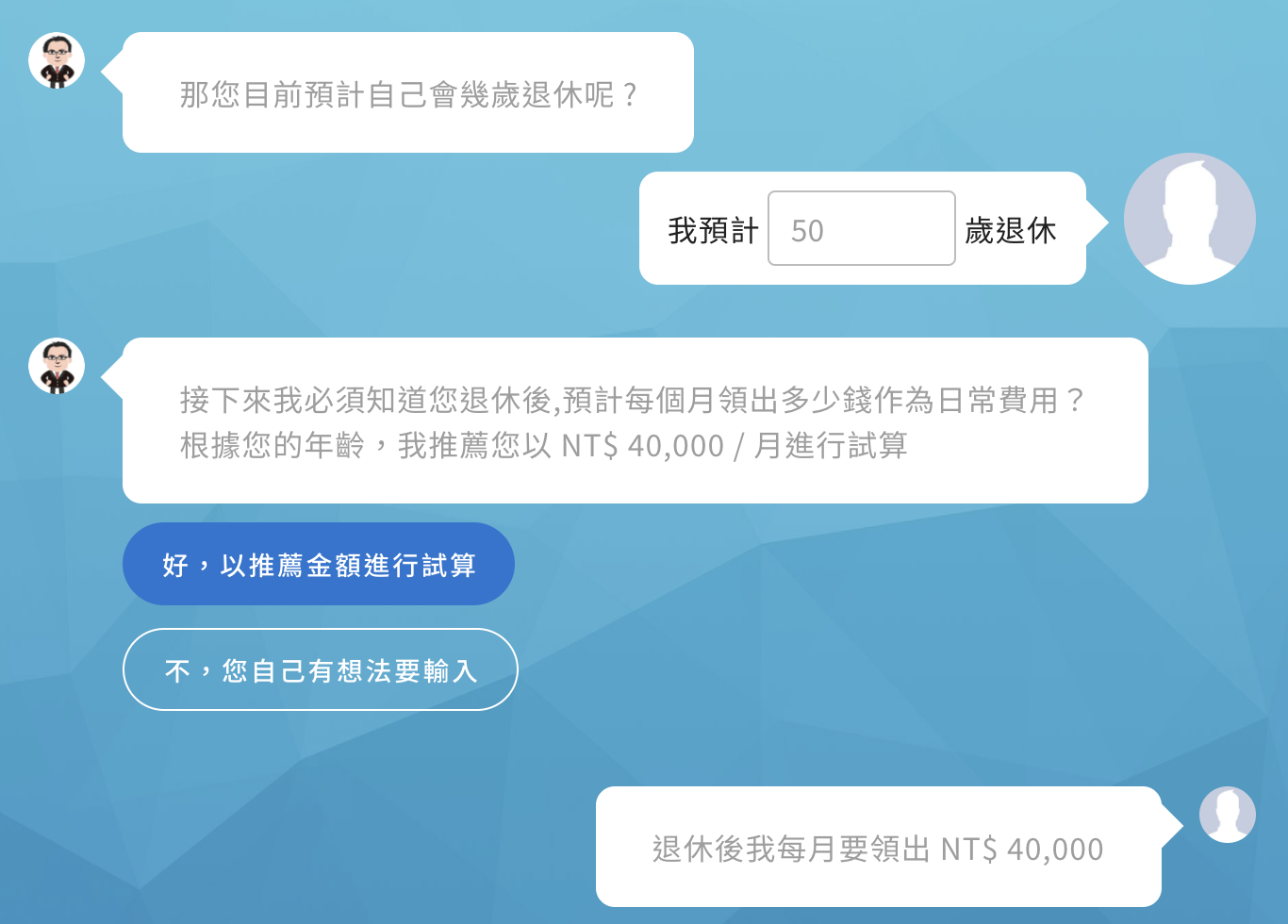

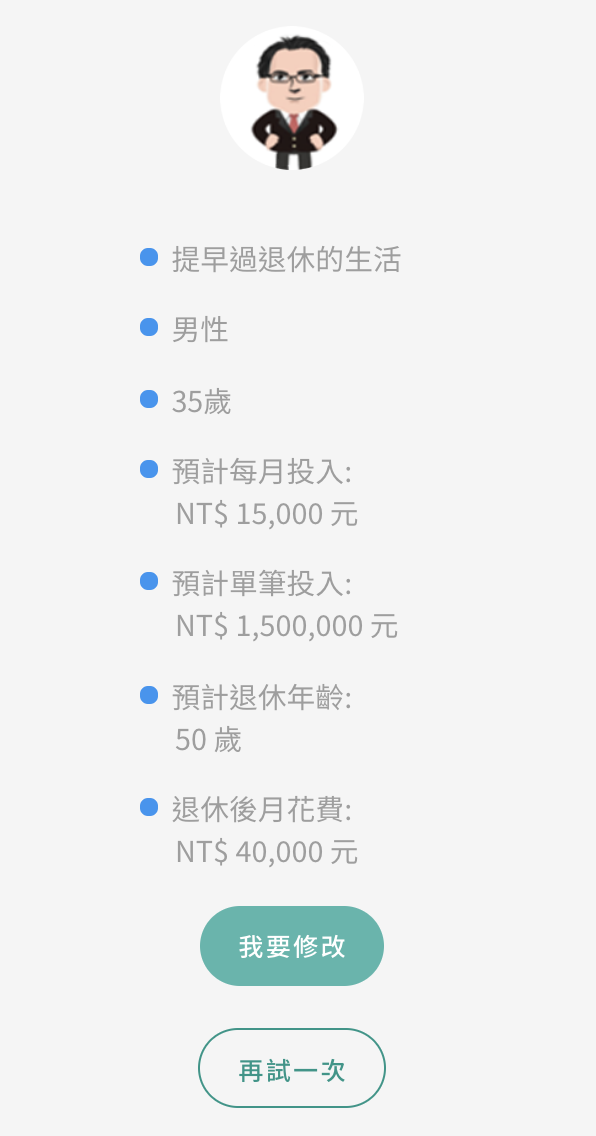

Step 3:設定你的財務目標:要領多少被動收入

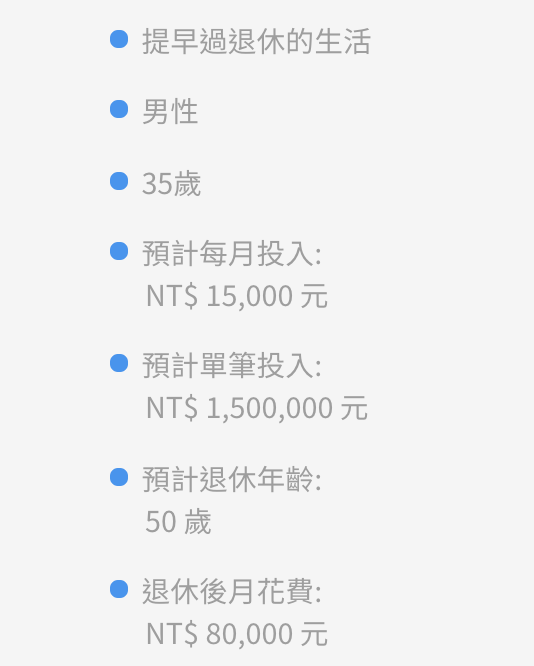

先以50歲退休為目標,預計退休從投資部位提領4萬的被動收入作為開銷。

如果選擇的是其他目標,這邊會有不同的設定,說明如下:

| 目標 | 設定 |

|---|---|

| 退休金準備 | 預設:依據主計處提供在退休時我們的基本開銷 自訂:可輸入在指定年齡想要的退休花費 |

| 買房 | 預設:以購屋預算的30%作為自備款,包含房屋頭期款、裝潢以及規費 自訂:可設定自己的試算金額 自訂:可以房屋價值試算 |

| 累積財富、保值、第一桶金 | 預設投資時間:十年,可彈性調整 可設定目標金額,例如希望最後存多少錢、保有多少價值 |

| 子女教育 | 預設:以國立大學平均學費開銷進行試算 自訂:可自訂金額,如出國留學學費 |

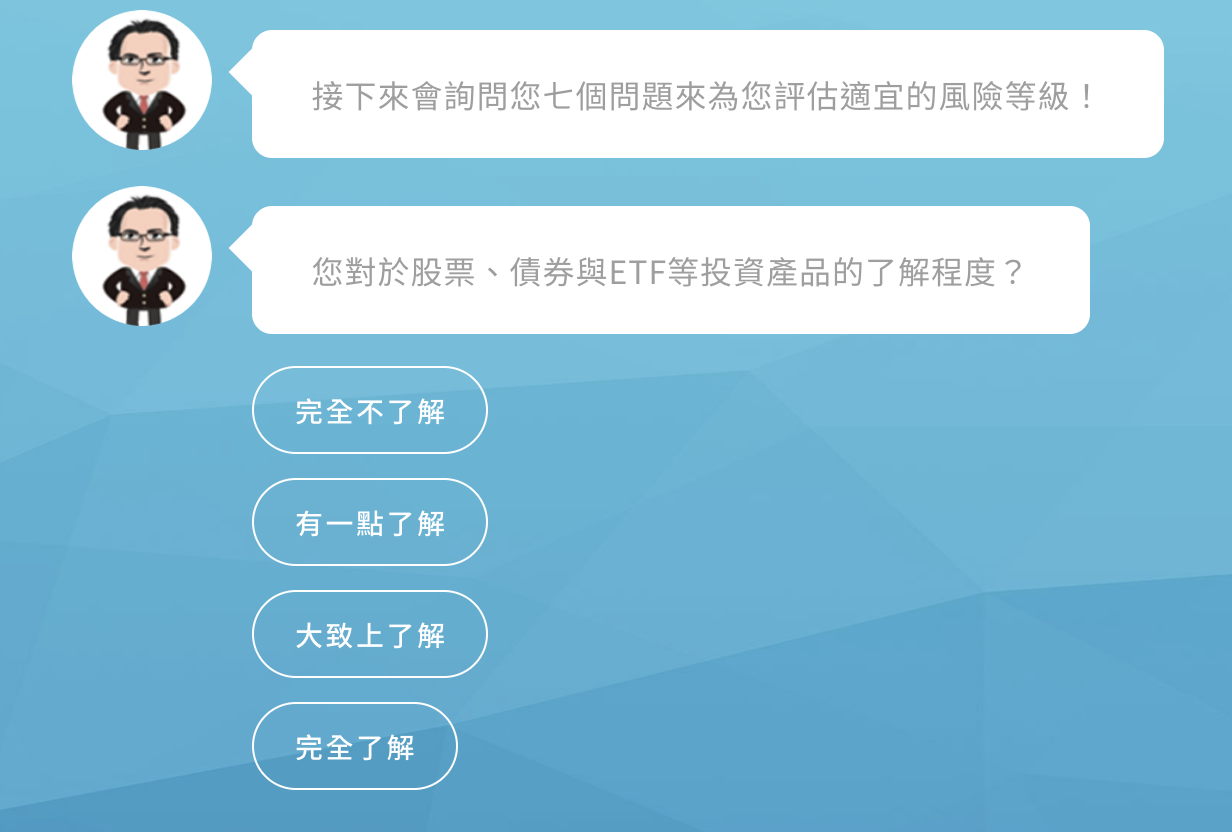

Step 4:回答風險屬性問題,系統會自動試算最適合的模組

風險屬性測試是一門值得研究的學科,問題太少或是太多都不恰當,問題太少,評估起來並不準確;問題太多,會讓使用者感到不耐煩。

目前我們挑選七題風險問題,分別對應到不同的行為特徵。

| 編號 | 風險問題 | 行為特徵 |

|---|---|---|

| 1 | 您對於股票、債券與ETF等投資產品的了解程度? | 過度自信 |

| 2 | 如果看到您的100萬元投資虧損超過20萬元時,您的反應是? | 損失厭惡 |

| 3 | 當聽到關乎您財務的「風險」時,您會覺得? | 衝動 |

| 4 | 假如薪資組成可以選擇,那麼您會偏好如何組成? | 過度自信 |

| 5 | 當您在投資時,對於您的投資狀況您通常會? A:頻繁的檢視 B:久久才檢視一次 | 焦慮 |

| 6 | 下列兩種情況您會如何選擇? A:確定可以獲得9萬元 B:有一半的機會可以獲得18萬元,一半的機會什麼都沒有 | 模糊厭惡 |

| 7 | 下列4種投資組合中,您較偏好選哪種投資組合? | 投資組合偏好 |

在國外,甚至有專門製作風險屬性的公司,可見在評估上是有其專業性。

我這邊舉例回覆:

| 編號 | 風險問題 | 回答 |

|---|---|---|

| 1 | 您對於股票、債券與ETF等投資產品的了解程度? | 大致了解 |

| 2 | 如果看到您的100萬元投資虧損超過20萬元時,您的反應是? | 賣掉全部 |

| 3 | 當聽到關乎您財務的「風險」時,您會覺得? | 看到高報酬的機會 |

| 4 | 假如薪資組成可以選擇,那麼您會偏好如何組成? | 固定薪水與業績獎金各半 |

| 5 | 當您在投資時,對於您的投資狀況您通常會? A:頻繁的檢視 B:久久才檢視一次 | 都有可能 |

| 6 | 下列兩種情況您會如何選擇? A:確定可以獲得9萬元 B:有一半的機會可以獲得18萬元,一半的機會什麼都沒有 | 都有可能 |

| 7 | 下列4種投資組合中,您較偏好選哪種投資組合? | 投資組合C |

Step 5:規劃完成,立即看結果能否有持續的被動收入

檢視試算結果

投入方式:如何存被動收入

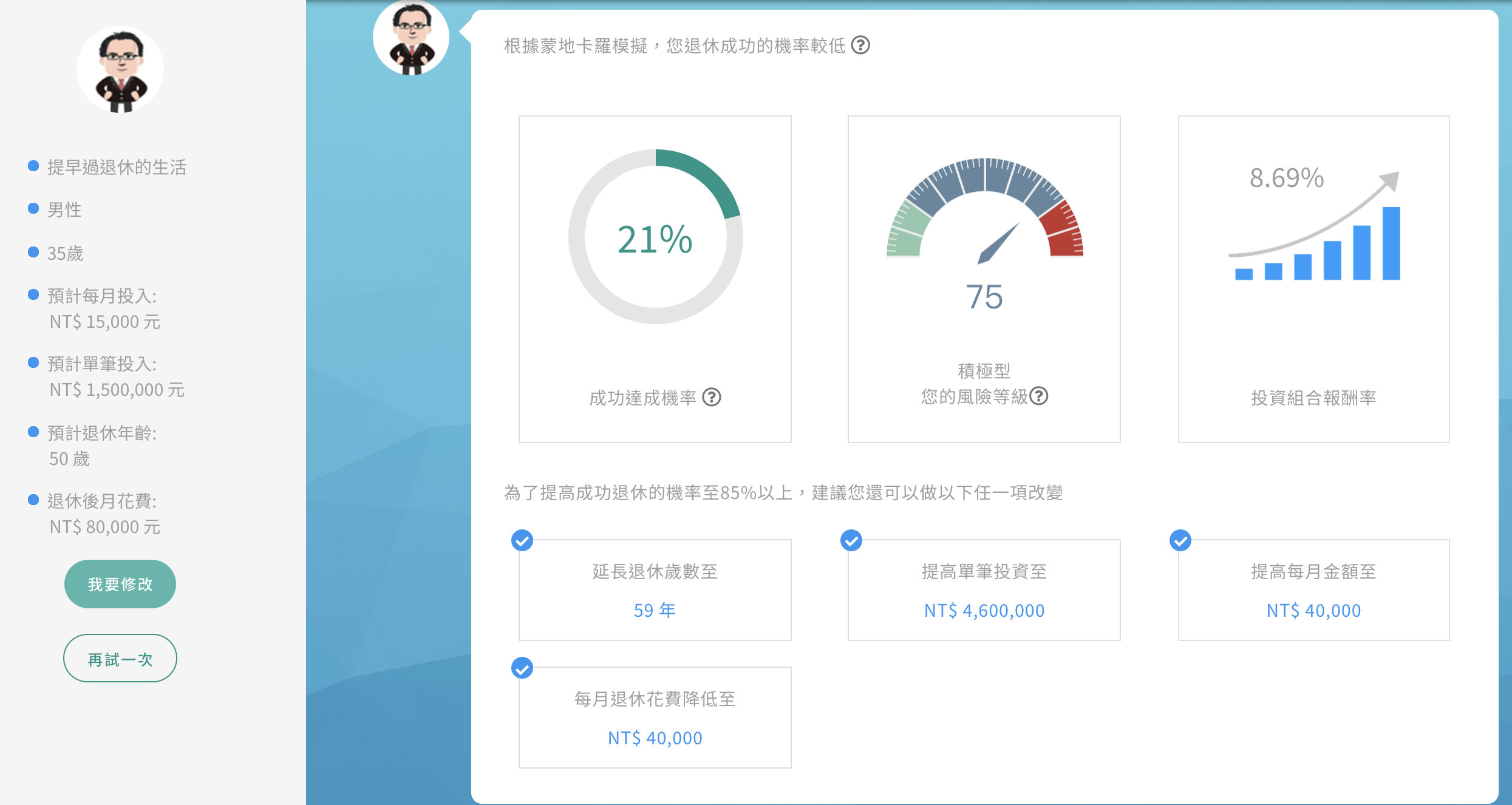

這是目前試算的條件以及投入方式,綠色按鈕可以修改投入的方式與參數。

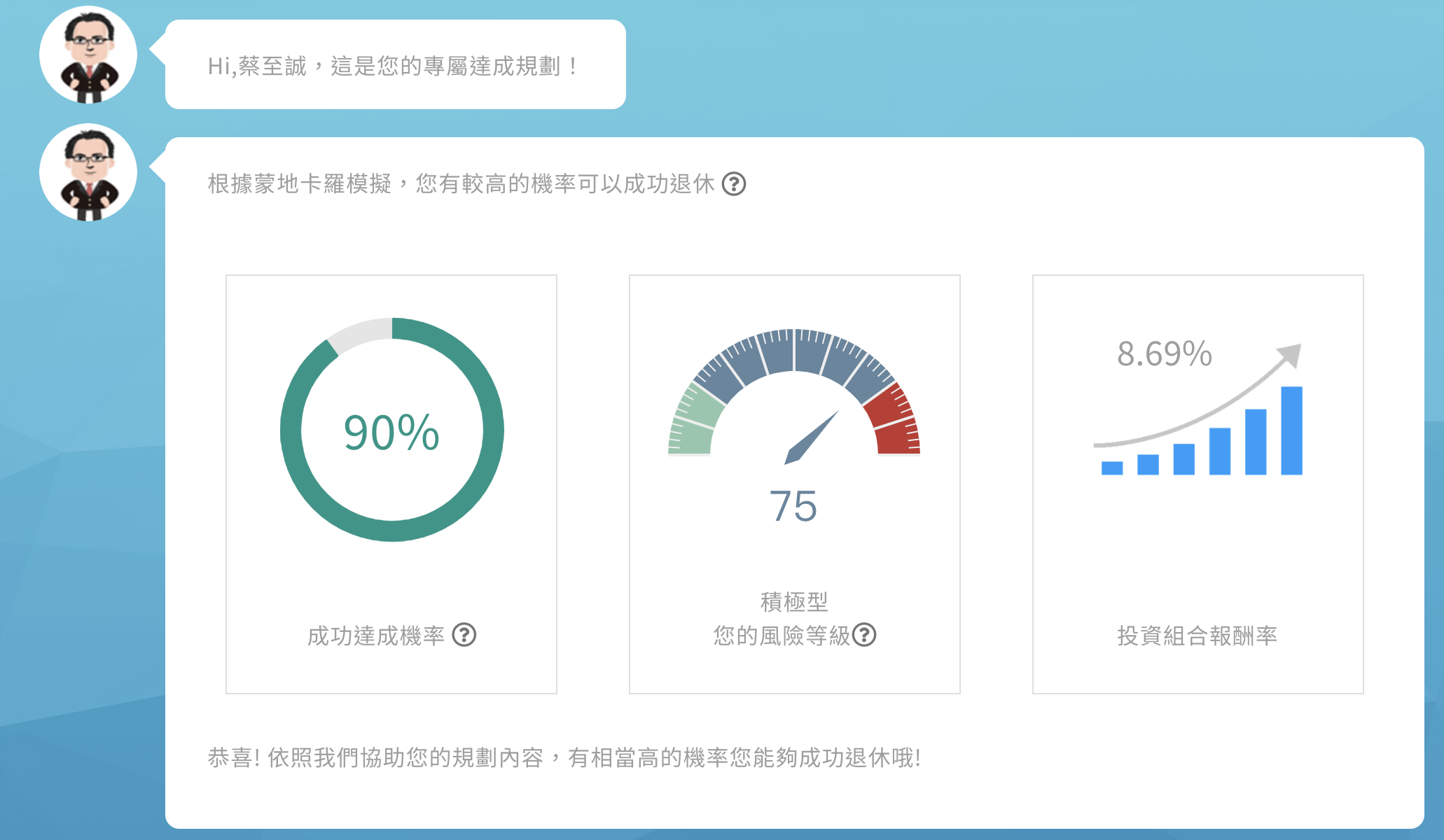

累積被動收入的成功率、投資組合、報酬率

「成功達成機率」是可達到制定目標的機率,成功機率越高代表最後越能達到。

「風險等級」會對應到搭配的股債比、ETF投資組合。

「8.69%」為過去十年投資組合的年化報酬率,這是長期參與市場可以得到的報酬。

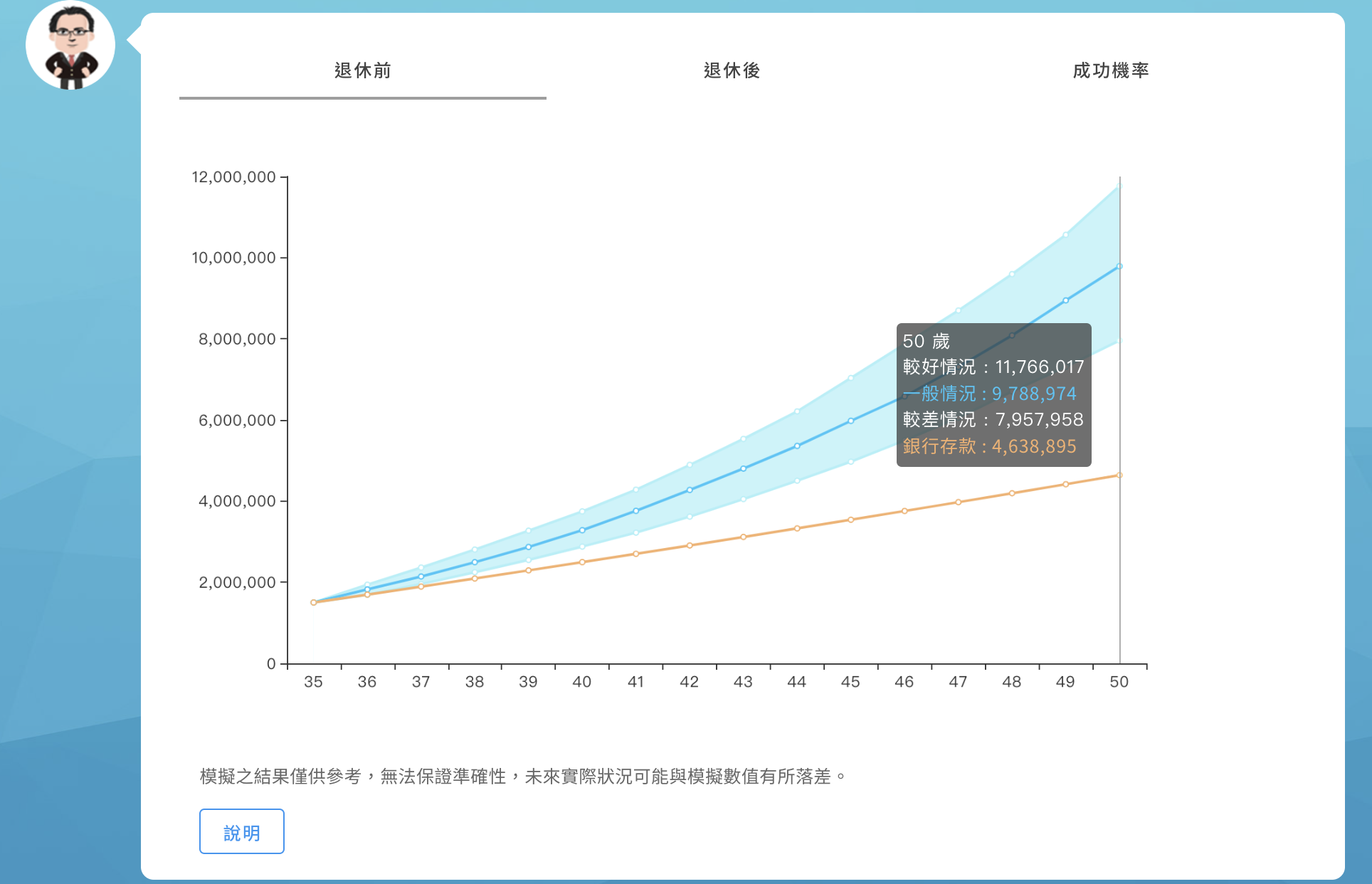

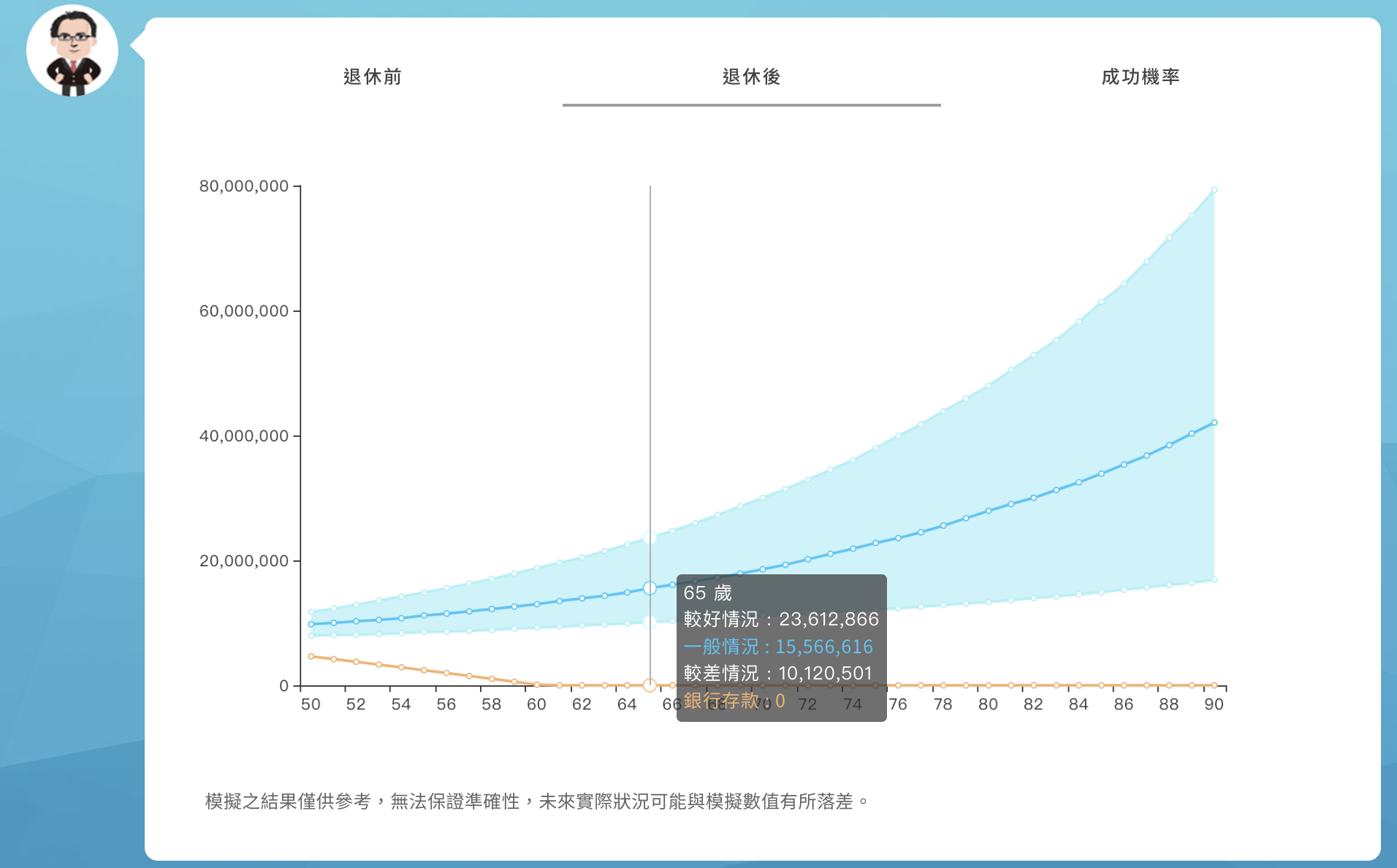

開始領被動收入的資產累積與消耗

這邊使用蒙地卡羅模擬法來模擬未來一萬種市場走勢,以淺藍色的區塊表示,其中有一般、較好以及較差的情況,如此以來能夠客觀地顯示未來狀況,不管是優於預期或是低於預期都能考量進來。

對比橘色的銀行存款,假設利率為1%的情形下,成長明顯較少,這說明了長期參與市場能夠帶來穩健的報酬,現金短期穩定,但是長期增長率反而不足。

長期投資對於資產累積是很重要的一環,在越後期,資產成長的速度越快,這是複利的效果。

(延伸閱讀:什麼是蒙地卡羅模擬法?談財務規劃成功率)

50歲退休前累積978萬資產

退休後停止投入,開始領被動收入,剩餘資產繼續投資,65歲的資產一般能累積1556萬

投資的資產也可以隨時賣掉領出來變成現金。

被動收入領到90歲的資產一樣能累積4,206萬

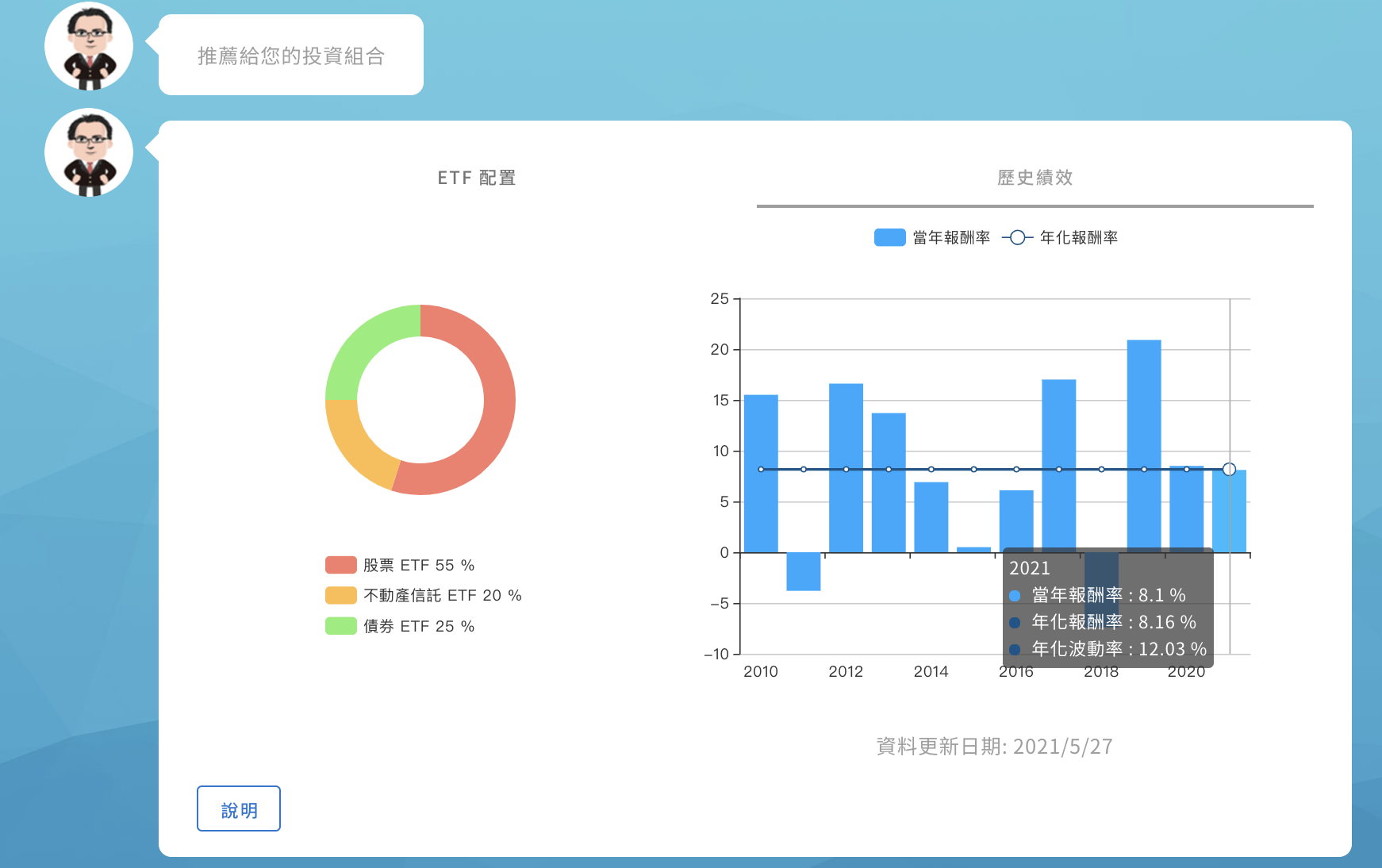

產生被動收入的ETF資產配置與過去報酬率

這次系統建議的投資組合為ETF,分別投資:

Vanguard Total Stock Market ETF (VTI)

代表美國整體股市的Vanguard Total Stock Market ETF (VTI):內扣費用0.03%,季配息,投資美國3700多家上市公司,包含微軟、Google、Apple、波克夏、JPMorgan、Tesla、嬌生等企業。

Vanguard FTSE Developed Markets ETF(VEA)

代表全球已開發國家股市的Vanguard FTSE Developed Markets ETF(VEA):內扣費用0.05%,季配息,投資歐洲、亞太地區3700多家上市公司,投資持股國家包含日本(20.7%)、英國(13.0%)、加拿大(9.2%)、法國(8.4%)、德國(7.6%)、瑞士(7.3%),持股包含三星、雀巢、ASML、Toyota、SAP等企業。

Vanguard FTSE All-World ex-US Small-Cap ETF (VSS)

代表全球中小型股市的Vanguard FTSE All-World ex-US Small-Cap ETF (VSS):內扣費用0.11%,季配息,投資新興市場、歐洲、亞太地區4000多家上市公司,包含礦業公司First Quantum Minerals、加拿大設計、工程諮詢公司WSP Global、加拿大公司,開發和銷售企業信息管理軟件Open Text、加拿大的一家金礦開採公司Kirkland Lake Gold等企業。

Vanguard Real Estate ETF (VNQ)

代表美國不動產的Vanguard Real Estate ETF (VNQ):內扣費用0.12%,季配息,投資美國Reit的ETF,包含商用、工業、住宅類型的不動產標的,投資標的包含:American Tower、Prologis、Crown Castle International等。

Vanguard Global ex-U.S. Real Estate ETF(VNQI)

代表美國以外全球不動產的Vanguard Global ex-U.S. Real Estate ETF(VNQI):內扣費用0.12%,季配息,投資美國以外Reit的ETF,包含商用、工業、住宅類型的不動產標的,前10大投資國家中,最多的是日本22.40%,其次則為中國、香港、澳洲等國家。

Vanguard Total World Bond ETF (BNDW)

代表全球總體債券的Vanguard Total World Bond ETF (BNDW):內扣費用0.06%,月配息,投資全球投資等級債券,持有1萬6400檔債券,BNDW的債券組成,主要在外國債券、政府抵押貸款、金融等債券,美國政府債券佔30.1%、AAA級13.3%、AA級15.6%、A級21.4%、BBB級18.0%。

BNDW的優點是一個債券ETF就可以投資全球投資等級的債券。有進行美元避險,避免持有多種貨幣的風險,且即便是利率低於美國的國家透過美元避險也可以賺進利差,當然投資是一體兩面的,就資產配置而言,綜合債於股市大跌時,保護效果不如純美國公債。

代表基金持有債券距離到期並支付平均時間的平均有效到期日(Average Effective Maturity)有42.7%是1-5年就會到期的債券,29.9%是持有5-10年到期的債券,這些中短期債券,受利率影響較小。

預定存續期間為中期,屬於中規中矩非常穩當的選擇。

試算可以抓出被動收入臨界值

許多人投資只是憑感覺,希望投入少少的金額創造很高的被動收入,導致成功機率過低。

例如這次試算的例子改為50歲月領8萬元被動收入,成功機率就會下降為21%,此時系統會建議如何將成功機率提高。

降低提領的被動收入到4萬元才是合理的預期。

如果想要八萬元的被動收入,必須提高投入或是延後才可以。

當試算成功率過低,如何修改計畫?

在成功率偏低的情況下,有三個調整方向,一是拉高預算、二是拉長時間、三是降低目標金額,或是三管齊下去調整。

這樣的試算方式,可以讓我們的投資更科學,更有依據。

Step 1:按下修改計畫

Step 2:修改投入金額或投資期限,努力多存一些

系統建議的是單獨參數的修改,你可以自己同時拉高預算,延長目標到的時間,或是降低目標。

Step 3:確定並重新調整,直到成功率提高至85%以上

一直持續「Step 1:按下修改計畫」與「Step 2:修改投入金額或投資期限」就是理財規劃的過程。

你要取得投入以及目標的平衡,務實地規劃自己的未來。

成功率大於85%就可以儲存計畫。

找到一個成功率高的計畫就能儲存囉!

將視窗滑到最下方,就可以儲存計畫!

有推薦的投資試算方案嗎?

25歲-60歲:月領15萬被動收入

| 一次單筆ETF | 每月存ETF | 60歲存到資產 | 每月被動收入 | 90歲還有資產 |

| 0 | 5千 | 1,022萬 | 3萬7 | 2,709萬 |

| 0 | 1萬5 | 3,029萬 | 12萬 | 7,541萬 |

| 30萬 | 5千 | 1,491萬 | 5萬5 | 3,923萬 |

| 30萬 | 1萬5 | 3,530萬 | 14萬 | 8,359萬 |

| 50萬 | 5千 | 1,787萬 | 6萬4 | 4,747萬 |

| 30萬 | 1萬5 | 3,832萬 | 15萬 | 9,165萬 |

35歲-60歲:月領13萬被動收入

| 一次單筆ETF | 每月存ETF | 60歲存到資產 | 每月被動收入 | 90歲還有資產 |

| 50萬 | 5千 | 761萬 | 3萬3 | 1,476萬 |

| 50萬 | 1萬5 | 1,594萬 | 7萬 | 3,153萬 |

| 100萬 | 5千 | 1,077萬 | 4萬3 | 2,544萬 |

| 100萬 | 1萬5 | 1,926萬 | 8萬5 | 3,702萬 |

| 300萬 | 5千 | 2,416萬 | 10萬 | 5,165萬 |

| 300萬 | 1萬5 | 3,297萬 | 13萬 | 7,272萬 |

45歲-60歲:月領6.5萬被動收入

| 一次單筆ETF | 每月存ETF | 60歲存到資產 | 每月被動收入 | 90歲還有資產 |

| 50萬 | 5千 | 314萬 | 1萬2 | 769萬 |

| 50萬 | 1萬5 | 628萬 | 2萬5 | 1477萬 |

| 100萬 | 5千 | 466萬 | 2萬 | 948萬 |

| 100萬 | 1萬5 | 779萬 | 3萬8 | 1179萬 |

| 300萬 | 5千 | 1081萬 | 5萬 | 1700萬 |

| 300萬 | 1萬5 | 1411萬 | 6萬5 | 2354萬 |

我有興趣,該如何做?

儲存計畫後,聯繫顧問進行下單委託

下單前記得聯繫你的投資顧問協助,要先確認有簽署投顧委任契約,以及開好永豐金證券複委託的帳戶。

如果你本身就有複委託帳戶,記得確認你的手續費是行情喔。

我現在是投資顧問,如果你有以下情形,歡迎與我聯絡:

你好,我是蔡至誠PG,任職於《阿爾發證券投顧》法人金融處,《我畢業五年,用ETF賺到400萬》作者,《提早五年退休:PG 財經個人財務調配術》講師。

7 Comments